Iepriekšējās aplēses izļodzījušās

Ja trūkst naudas, savu interešu un vajadzību vadīti domājam, kā saglabāt līdzšinējo dzīves līmeni. Ja ir radušies neatliekami izdevumi, mēģinām izdomāt, kā par tiem samaksāt. Ja iepriekš ir ņemts naudas aizdevums vai pat vairāki, prātu nodarbina doma, kā atdot parādus.

Rūpējoties par iedzīvotāju finanšu veselību, eksperti ieteikuši kredītsaistību maksājumiem atļauties ne vairāk kā 40% no ienākumiem. Piemēram, ja ikmēneša faktisko ienākumu apmērs ir 1000 eiro, tad saistībām varētu novirzīt līdz 400 eiro mēnesī. Tomēr arī tad, ja šādi ir rēķināts, pirms doties uz banku, lai saņemtu aizdevumu mājokļa iegādei, remontam vai kādam lielākam pirkumam, visticamāk, pašreizējos apstākļos minētā proporcija varētu nebūt atbilstoša. No vienas puses, iepriekš lēstais ienākumu līmenis pandēmijas seku dēļ daudziem var būt krities, no otras, – pirms tam plānotais ģimenes budžeta izdevumu apmērs globālo energoresursu un pārtikas cenu kāpuma dēļ, kas pastiprinājās pēc karadarbības sākuma Ukrainā, ir ievērojami pieaudzis.

Eksperti ieteikuši visiem kredītsaistību maksājumiem atļauties ne vairāk kā 40% no ienākumiem.

Tam, ka patlaban var nepietikt ar agrāk rūpīgi rēķināto budžetu, piekrīt zvērināts advokāts Dāvis Volksons: “Piemēram, ja iepriekš cilvēks, kura ienākumi ir 1000 eiro mēnesī, par gāzes apkuri ik mēnesi maksāja 100 eiro, tagad, kā minimums, šī summa jāreizina ar trīs. Tāpat dubultā jārēķina auto degvielas izmaksas, un mēs redzam, ka nauda jau ir iztērēta, nepieskaitot pieaugušos tēriņus par elektrību, pārtikas un citām precēm. Šobrīd cenu celšanās notiek visos virzienos, un cilvēkiem jārēķinās, ka grūtības ir sagaidāmas no visām pusēm.”

Ko darīt, saprotot, ka vairs nav iespējams norēķināties par neatliekamajiem maksājumiem? Daudzi padodas vilinājumam ķerties pie ātrā kredīta viegli pieejamās glābšanas vestes. To darījuši un arvien dara tūkstošiem mūsu valsts iedzīvotāju.

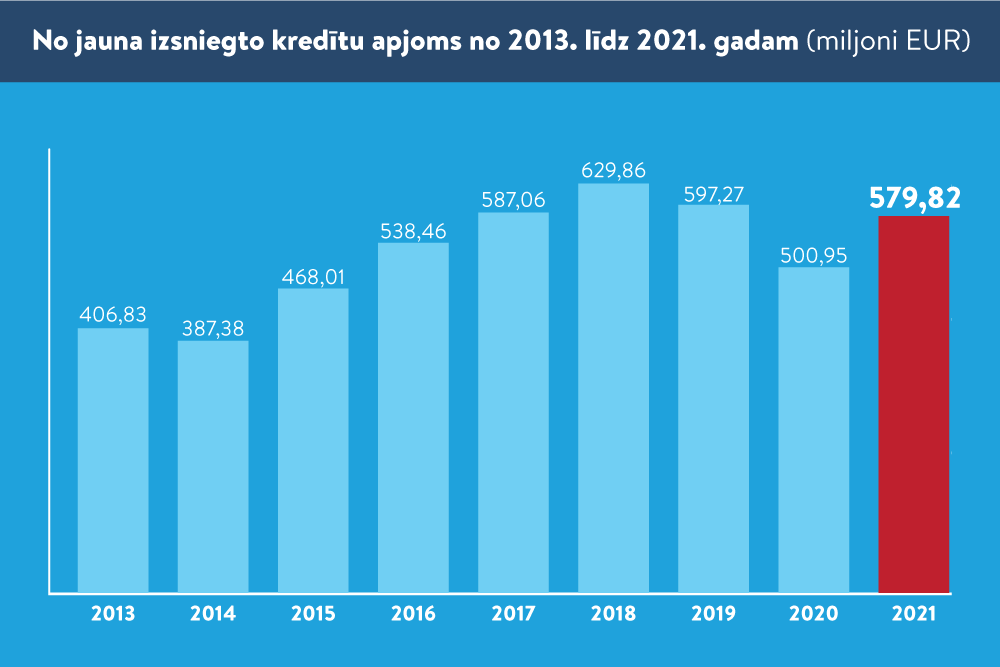

Kā liecina Patērētāju tiesību aizsardzības centra (PTAC) pārskats par patērētāju (nebanku) kreditēšanas tirgus darbību 2021. gadā, iepriekšējā gada nogalē nebanku tirgus dalībnieku kredītportfelī bija 831 miljons eiro, kas ir par 77,23 miljoniem jeb 10,24% vairāk nekā 2020. gada 31. decembrī. Turklāt tas ir visu laiku lielākais rādītājs kopš pārskatu sagatavošanas brīža (2013. gada).

2021. gadā patērētāju sektora kreditēšanas pakalpojumu sniedzēji ar patērētājiem kopumā noslēdza 921 tūkstoti jaunu darījumu, izsniedzot kredītus 579,82 miljonu eiro apmērā. Kaut arī skaitliski tas ir par 175 tūkstošiem darījumu jeb gandrīz 16% mazāk nekā 2020. gadā, kredītu summa ir par 79 miljoniem eiro jeb 16% lielāka nekā 2020. gadā. Tas nozīmē, ka, neņemot vērā aizņēmumu skaita samazināšanos, summas, kuras iedzīvotāji ir aizņēmušies kredītiem, ir kļuvušas lielākas.

LV portāla infografika.

PTAC Patērētāju informēšanas un komunikāciju daļas vadītāja Sanita Gertmane skaidro, ka šogad patērētāju kreditēšana ārpus bankām, salīdzinot ar aizvadīto gadu, laiku pēc pandēmijas sākuma, ir samērā “atguvusies”, arī kredītu atmaksas disciplīna ir laba. Turklāt nebanku aizdevumi procentu likmju ierobežojumu dēļ tik plaši vairs netiek piedāvāti. Tomēr viņa piebilst, ka šogad ir sākusies citāda dzīve un, ņemot vērā inflāciju, daudz kas var notikt.

2021. gadā kredītu atmaksas disciplīna ir bijusi laba, taču šogad, ņemot vērā inflāciju, daudz kas var notikt.

Laikā, kad ievērojami ir pieauguši izdevumi, S. Gertmane, ņemot vērā līdzšinējo pieredzi, cilvēkiem iesaka spaidīgajos apstākļos izvērtēt ikdienas tēriņus un censties izvairīties izmantot kredītus kā risinājumu ienākumu gūšanai. “Tie būs jāatdod, un vienā brīdī var rasties vēl lielākas problēmas. Dažkārt cilvēki, kuri ir nonākuši kredītu jūgā, pērk loteriju biļetes, cerot uz laimestu, bet arī tas nebūs glābiņš. Padomi, kurus mēs šogad sniedzām Finanšu pratības nedēļā, ir vēlreiz pārskatīt savus izdevumus, cenšoties tos samazināt, un mēģināt paaugstināt ienākumu līmeni, piemēram, atrodot kādu papildu darbu.”

D. Volksons par ģimenes budžeta plānošanas īpatnībām Latvijā pauž šādu viedokli: “Mēs, latvieši, nemākam plānot savu budžetu. Finanšu pratība ir vāja, neprotam skaitīt naudu. Piemēram,Vācijā iedzīvotāji saistībā ar pieejamajiem finanšu resursiem aprēķina, cik daudz ik dienu drīkst atļauties tērēt dažādiem niekiem, tostarp saldējumam, un cik daudz jāatliek uzkrājumiem. Mēs rīkojamies plūstoši, iegaumējot lielos maksājumus un aptuveni nojaušot, cik daudz tiem tērējam. Aprunājoties ar cilvēkiem, kuri sākuši Excel tabulā fiksēt savus izdevumus un rēķināt, kurās pozīcijās mazāk tērēt, viņi atzīst, ka ir pārsteigti, cik daudz iespējams ietaupīt no sīkumiem.”

Tērēt pēc plāna, nevis nojautas

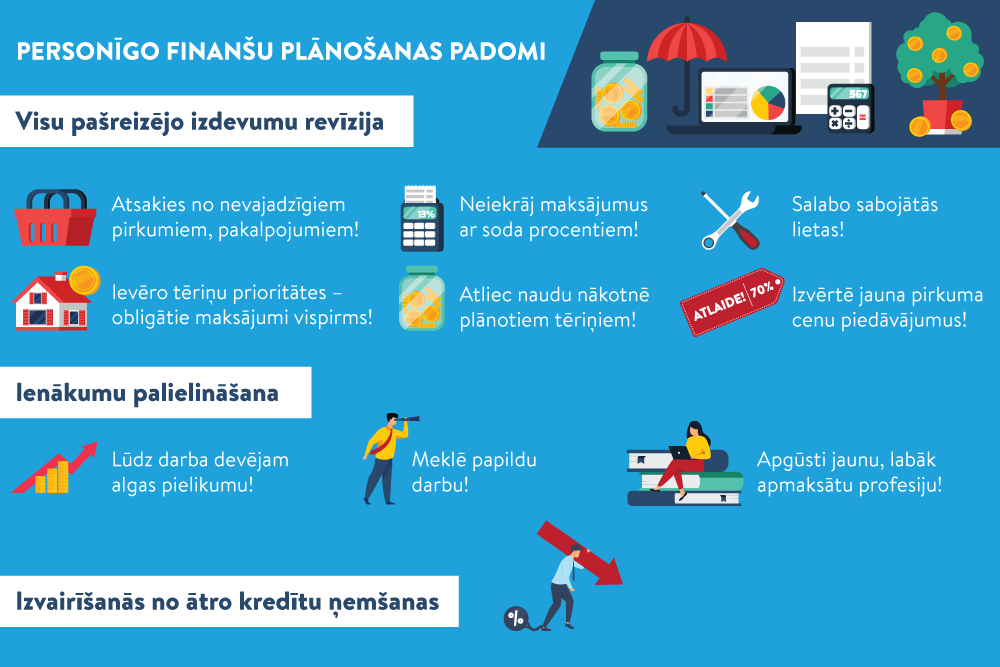

Labs palīgs finanšu pratības paaugstināšanā ir PTAC šīgada Finanšu pratības nedēļā sniegtie padomi. Šajā vietnē atrodams arī izdevumu aprēķināšanas tabulas paraugs, kuru var lejupielādēt un izmantot detalizētai ģimenes budžeta plānošanai.

Galvenie PTAC ieteikumi naudas taupīšanā.

- Pārskatīt visus mēneša izdevumus (vislabāk par vairākiem mēnešiem, bet noderēs arī pēdējā mēneša pārskats), tostarp izvērtējot, vai ir kādi izdevumi, no kuriem var atteikties. Tie varētu būt tādi, bez kuriem var iztikt, t. s. vēlmju un impulsu pirkumi (piemēram, jauna soma algas dienā, Wolt piegādātās vakariņas sestdienā, pēcmaksas pirkumi internetā), pakalpojumi, par kuriem ik mēnesi jāmaksā, taču tie netiek vai ļoti reti tiek izmantoti (piemēram, abonementa maksa par aplikācijām, interneta spēlēm, maksa par kredītkarti ar kredītlimitu, kas noformēta tikai rezervei, abonētie TV kanāli, kurus īstenībā neskatās).

- Izsvērt, vai ir kādi izdevumi, kurus iespējams samazināt, mainot paradumus. Iepirkties pēc saraksta; neiegādāties kādu preci tikai tāpēc, ka tai ir ļoti laba cena, ja iepriekš nebija domu par šādas preces iegādi; bez konkrētas vajadzības neapmeklēt veikalus un neskatīties internetveikalu piedāvājumus; lietot skaidru naudu un, izejot no mājām, ņemt līdzi tikai noteiktu summu; ja daļa pārtikas regulāri tiek izmesta derīguma termiņa beigu dēļ, jācenšas pirkt nedaudz mazāk; ja iespējams, jāsamazina apkures temperatūra, it īpaši naktīs un laikposmā, kad mājās neviena nav.

- Izvērtēt izdevumu prioritātes. Ja, piemēram, paredzēts ārsta apmeklējums vai dārgi medicīniski izmeklējumi vai jāveic neatliekams sadzīves iekārtas remonts, jāizsver, kādi citi izdevumi esošajā vai nākamajā mēnesī būs jāsamazina.

- Ja iepriekš ir zināms par konkrētiem tēriņiem nākotnē (piemēram, Ziemassvētku dāvanas, ceļojums, jauna ledusskapja iegāde), jāsāk savlaicīgi krāt, katru mēnesi atliekot noteiktu summu.

- Ja saplīsusi kāda lieta (piemēram, sadzīves tehnika, apavi vai apģērbs), pirms pirkt jaunu, jāizvērtē, vai konkrētajai lietai ir iespējams dot “otro iespēju“, to salabojot vai atjaunojot, jo varbūt tas ir lētāk vai izdevīgāk nekā jaunas lietas iegāde.

- Pērkot jaunu lietu, jāpadomā par tās ilgtspēju, piemēram, iegādājoties jaunu apģērbu, jāpievērš uzmanība preces kvalitātei –, vai tas labi izskatīsies, vienlaikus derot iespējami ilgi, vai ātri neapniks un vairs nebūs modē. Tādējādi nevajadzēs ātri izdot naudu jauna apģērba iegādei.

- Ja jāveic lielāks un vērtīgāks sadzīves iekārtas pirkums, nevajadzētu pirkt pirmo, kas pagadās, bet izskatīt piedāvājumus, konsultējoties ar pārdevēju–ekspertu. Ir svarīgi nopirkt ekonomiskāko un energoefektīvāko tehniku, kas ir iespējami daudzfunkcionālāka un izturīgāka un varētu darboties ilglaicīgi un uzticami.

- Ievērot, lai laikus tiktu samaksāti rēķini un kredīta maksājumi. Par kavētajām dienām pakalpojumu sniedzēji parasti piemēro soda sankcijas, tālab nāksies maksāt vairāk. Ja ir bažas, ka noteiktajā datumā maksājumu var aizmirst, ir iespējams pieslēgt banku piedāvātos automātiskos risinājumus vai samaksāt uzreiz, saņemot algu. Ja kredīta mēneša maksājums noteikts dienā, kad alga vēl nav saņemta, ieteicams vērsties pie kredītdevēja un lūgt mainīt noteikto mēneša datumu uz piemērotāku.

Ātrais kredīts nepalīdzēs palielināt ienākumus

Tomēr var būt, ka ar visiem smalkajiem aprēķiniem redzams, ka naudas ir par maz un nebūs iespējams nodrošināt normālu dzīves līmeni un nokārtot obligātos maksājumus.

“Tas ir apsveicami, ja cilvēks apzinās šo situāciju un pragmatiski sarēķina savu budžetu. Tiekot skaidrībā ar skaitļiem, emocionāli kļūs vieglāk,” spriež D. Volksons. “Iespējams, pēc mēneša vai diviem viss būs atrisinājies. Tomēr problēmu pārvarēšana var ilgt arī pusgadu vai vairāk. Ja cilvēks skaidri zina, kādi ir tēriņi un kādi ienākumi nepieciešami, lai tos segtu, viņš, pirmkārt, var izdomāt, no kā atteikties, otrkārt, var vērsties pie darba devēja un lūgt algas pielikumu. Visi uzņēmēji, ar kuriem esmu runājis un kuriem ir labi darbinieki, skatās līdzi ekonomiskajai situācijai un domā, kā kompensēt dzīves sadārdzināšanos. Ja neizdodas ar algas pielikumu, varbūt tas būs pamudinājums lūkoties pēc citiem darbiem, jo uzņēmumos trūkst strādājošo un, iespējams, var iegūt labāk apmaksātu darbu.”

Šeit der atcerēties PTAC pamudinājumu: “Ja savā darbavietā jau ilgi strādā un saproti, ka derētu kaut ko mainīt, – uzdrošinies! Vismaz paskaties darba piedāvājumus un aizsūti dažus pieteikumus! Mēģināts nav zaudēts! Drīzāk vēlāk nožēlosi, ka nemēģināji.”

D. Volksons iesaka līdztekus pašreizējam darbam papildus atrast vēl kādu citu, turklāt ir pieejami kvalitatīvi tālmācības kursi (pat bez maksas), lai apgūtu augstāk apmaksātu profesiju, piemēram, šobrīd aktuālajā IT jomā. “Algas pielikums, darba maiņa, papildu kvalifikācija – tādi ir risinājumi. Vissliktākā ir neziņa. No pieredzes zinām –, ja ir kaudze darbu un tos sarindojam sarakstā, izsvītrojot paveikto, kļūst redzams, ka viss ir izdarāms, un pat veidojas noteikta sistēma.”

Ja cilvēkam bankā ir parāds, kā arī pēc tam, kad viss ir izkalkulēts, sakārtots, kļūst skaidrs, ka ātra un pozitīva risinājuma nav, jādodas pārrunāt situāciju ar kredītdevēju. “Tas būs korekti izskaidrot, ka neviens mēs nebijām rēķinājuši neparedzētus blakus apstākļus, un man, lūk, ir šādi aprēķini par jauno situāciju. Ar katru banku konkrēti var vienoties par atbrīvojumu no pamatsummas maksājuma. Ja kredīts, ir, teiksim, uz 20 gadiem, sešus mēnešus pieliec klāt un maksā tikai procentus. Visticamāk, tādējādi atkal iespējams iekļauties budžetā un pildīt savas saistības. Šajā brīdī rodas laika termiņš, kurā atkal var meklēt risinājumus papildu ienākumu gūšanai. Var palielināties algas, par ko visi tagad runā, var īstenot kaut ko no iepriekš minētā. Bet pamatprincips ir: sarēķinām visu, nosakām sākuma punktu un dodamies pēc risinājuma.”

Kā risinājumu papildu ienākumu gūšanai D. Volksons kategoriski noliedz budžeta deficīta lāpīšanu ar ātro patēriņu kredītu palīdzību, kaut arī tos plaši piedāvā vienkāršotā veidā.

“Ir jārēķina savs budžets. Ja to izdarīsi un sapratīsi, ka netiec galā ar kredītu, kura procentu likme ir divi procenti, uzreiz būs skaidrs, ka aizdevumu ar daudz augstāku likmi – 180 procentu gadā (bieži vien pat vairāk) – nekādi nebūs iespējams samaksāt.

Atziņa ir ļoti vienkārša –, ja cilvēkam jau ir finanšu grūtības, tad ātrais kredīts tās tikai padziļinās. Manuprāt, ātro kredītu nekad nevajadzētu ņemt, bet, ja izņēmuma kārtā cilvēks ir sarēķinājis savus ienākumus, zina, ka ik mēnesi atlikumā paliek konkrēta “brīva” summa, un pēkšņi gadās ārkārtas izdevumi, piemēram, dārgs automašīnas remonts, jāpērk jauna veļasmašīna vai cita sadzīves iekārta, kurus iepriekš nevarēja paredzēt, tad ātrā aizdevuma ņemšanu var izskatīt, bet ar ļoti lielu piesardzību. Ja nebūs “brīvas” naudas un jāņem nākamais kredīts, lai atdotu pirmo, tuvākajā nākotnē gaidāmas ļoti lielas nepatikšanas.”