LV portāla infografika.

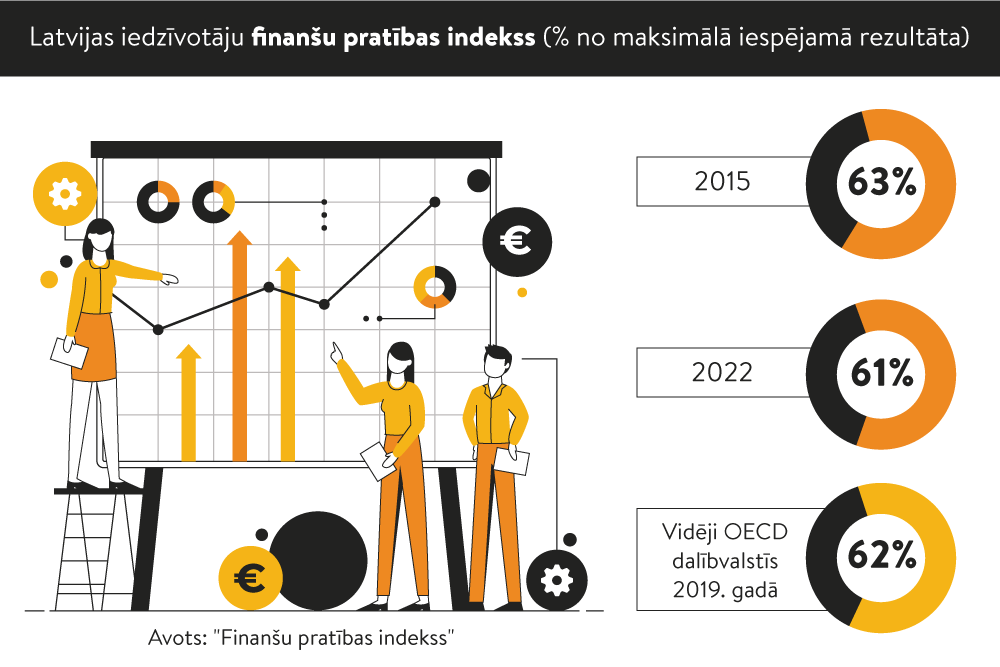

Latvijas iedzīvotāju finanšu pratība, salīdzinot ar 2015. gadu, ir gandrīz nemainīga un vērtējama kā viduvēja, liecina 2022. gada “Finanšu pratības indekss”. Septiņu gadu laikā ir uzlabojusies finansiālā noturība pret dažādiem finanšu satricinājumiem, taču būtiski samazinājies finanšu zināšanu indekss.

Latvijas Bankas (LB) Komunikācijas un finanšu pratības pārvaldes Finanšu pratības daļas vadītāja, nacionāla līmeņa finanšu pratības darba grupas vadītāja un Latvijas pārstāve Ekonomiskās sadarbības un attīstības organizācijas (OECD) finanšu izglītības tīklā Aija Brikše 10. maijā rīkotajā LB ekspertu sarunā “Finanšu pratība un labklājība. Kā panākt izrāvienu?” uzsvēra, ka finanšu pratība ir finanšu izpratnes, zināšanu, prasmju, attieksmes un uzvedības apvienojums, kas nepieciešams, lai pieņemtu optimālus finanšu lēmumus un panāktu indivīdu labklājību vai labbūtību.

Lai novērtētu, kāda ir iedzīvotāju finanšu pratība, kas ilgtermiņā var uzlabot to labklājību, atbilstoši OECD finanšu izglītības tīkla (INFE) izstrādātajai metodoloģijai Latvijā tiek apkopots iedzīvotāju “Finanšu pratības indekss”.

Iegūtie rezultāti ne tikai sniedz ieskatu finanšu zināšanās, bet arī aptver uzvedības un attieksmes aspektus dažādās iedzīvotāju grupās.

Pētījums “Finanšu pratības indekss” tiek veikts kopš 2015. gada. Latvijas iedzīvotāju finanšu pratības indekss pērn bija 12,2 punkti no 20, t. i., 61% no maksimāli iespējamā. Septiņu gadu laikā tas saglabājies nemainīgs. Tas arī ir tuvu OECD vidējam rādītājam 2019. gadā – 62%.

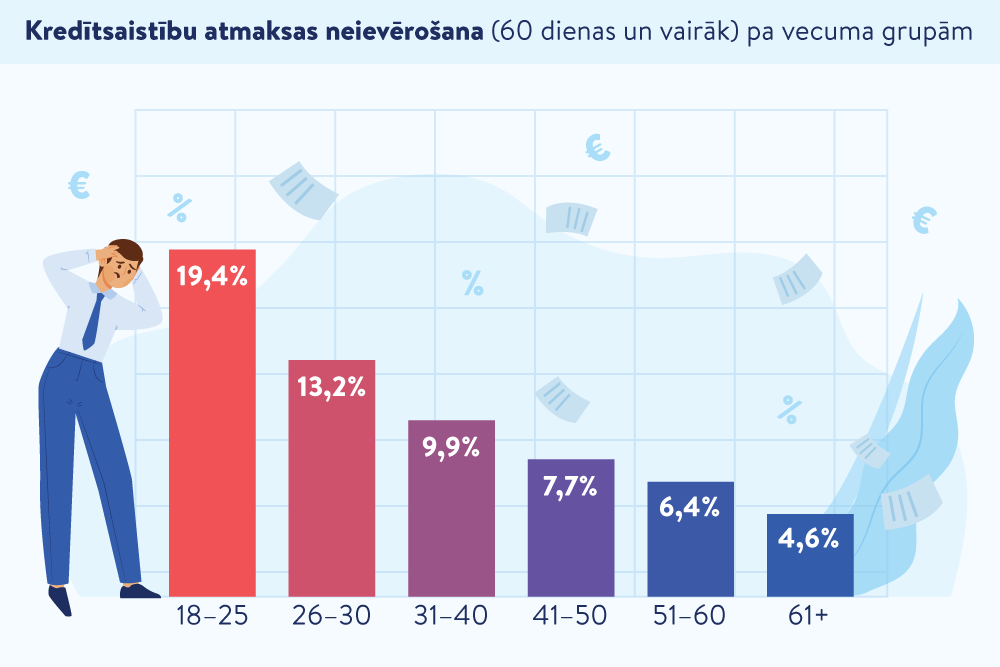

Finanšu pratības indekss ir atšķirīgs dažādās iedzīvotāju grupās. Vājākās zināšanas ir 18–19 gadu veciem jauniešiem un iedzīvotājiem ar pamata vai nepabeigtu vidējo izglītību, kā arī tiem, kuri nestrādā.

A. Brikše akcentēja, ka finanšu pratības indekss neatšķiras, vērtējot pēc tautības. “Svarīgākais finanšu pratības aspekts ir izglītības līmenis un dzīves pieredze,” tā A. Brikše.

Arī Latvijas Universitātes Filozofijas un socioloģijas institūta vadošais pētnieks, socioloģijas doktors Andris Saulītis, kurš pēta mājsaimniecību finanšu uzvedību, uzkrājumu un aizņemšanās kultūru, norādīja, ka pēc datiem redzams, ka izglītības sistēma “strādā”, proti, jo augstāks izglītības līmenis, jo labāka finanšu pratība. “Izglītība ir svarīgāka nekā vecums,” apgalvoja A. Saulītis.

Vairāk par tēmu >>

“Skola 2030” mācību satura izstrādes vadītāja, Valmieras Pārgaujas Valsts ģimnāzijas sociālo zinātņu skolotāja Santa Kazaka uzskata, ka jauniešu vājās zināšanas varētu būt saistītas ar to, ka līdz šim ekonomiku un finanšu pratību skolās mācīja maz un vairāk nekā 50% skolēnu nebija apguvuši ne ekonomikas, ne finanšu pratības pamatus.

Pēc jaunā izglītības satura modeļa tagad pirmoreiz pilnīgi visiem skolēniem ir iespēja mācīties ekonomiku un finanšu pratības pamatus, uzsvēra S. Kazaka.

Savukārt “Swedbank” grupas digitālās stratēģijas vadītājs Ģirts Bērziņš akcentēja, ka bankā darbojas finanšu laboratorija, kuru apmeklē skolēni, un tā jau patlaban ir rezervēta nodarbībām līdz gada beigām. “Skolām ir interese dot pamatzināšanas finanšu pratībā, notiek diskusijas par to, kā gudrāk investēt. Pamazām ar šiem solīšiem finanšu pratība uzlabojas,” tā Ģ. Bērziņš.

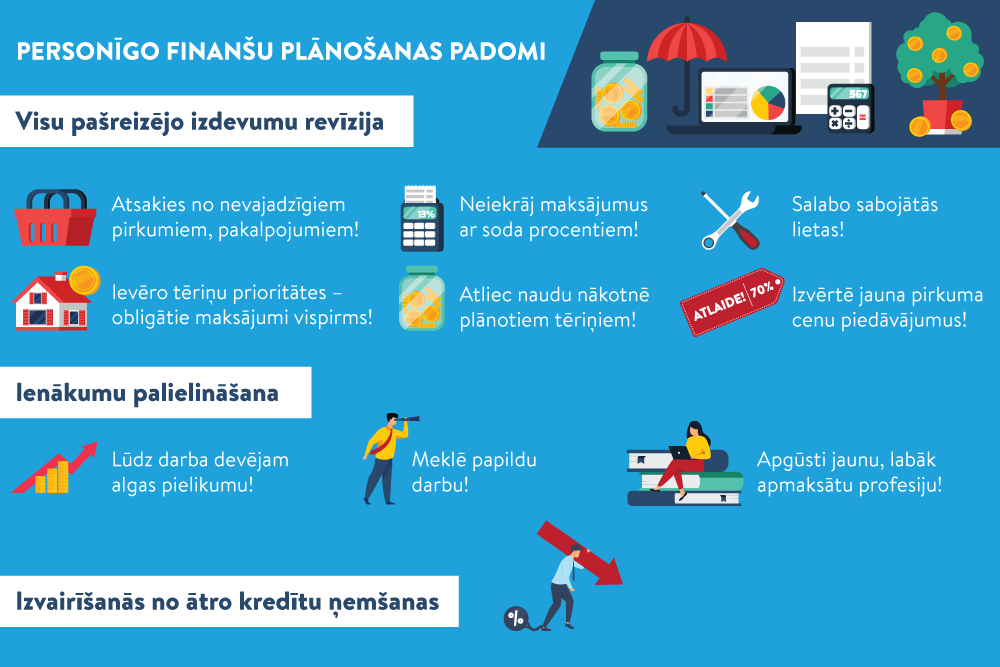

A. Brikše norādīja, ka septiņu gadu laikā kopumā ir uzlabojusies finansiālā noturība pret dažādiem finanšu satricinājumiem. 43% aptaujāto (par 14 procentpunktiem vairāk, salīdzinot ar 2015. gadu) var samaksāt negaidītus izdevumus mēneša ienākumu apmērā, 35% (par 16 procentpunktiem vairāk) ir izveidots finansiāls “drošības spilvens”, bet 20% (par 17 procentpunktiem mazāk) nav varējuši pilnībā segt dzīvošanas izdevumus.

Aptaujātajiem ir arī atbildīga attieksme pret aizņemšanos: 4% izmantojuši kredītlīniju, 2% – kredītkarti, kad nevarēja samaksāt nepieciešamos izdevumus, 3% aptaujāto turējumā ir “ātrais kredīts” (-7%), turpretī 89% uzskata, ka, aizņemoties naudu, ir pienākums to atmaksāt.

Tomēr satraukumu rada fakts, ka finanšu zināšanu indekss samazinājies līdz 3,9 punktiem 7 punktu skalā. 2015. gadā tas bija 5,1. Indekss aprēķināts, noskaidrojot pamatzināšanas par vienkāršajiem un saliktajiem procentiem, inflāciju. Respondentiem bija jāveic arī vienkārši matemātikas uzdevumi.

LB pētījumā secināts, ka ievērojami pasliktinājušās zināšanas par vienkāršo procentu aprēķināšanu.

Vājākās zināšanas par vienkāršo procentu aprēķināšanu ir 18–19 gadu veciem jauniešiem un iedzīvotājiem ar zemāku izglītības līmeni.

Savukārt, risinot uzdevumu par saliktajiem procentiem, rezultāts ir pasliktinājies par 20 procentpunktiem.

“Procentu uzdevumi ir 5. un 6. klases matemātikas grāmatās, tas nav nekas sarežģīts,” teica S. Kazaka. “Izpratne rodas tikai tad, ja to veido sadarbībā ar pieredzi.”

Vērtējot savas finanšu zināšanas, aptaujāto pašvērtējums ir atbilstošs indeksa rezultātam: 47% iedzīvotāju savas zināšanas vērtē kā vidējas, 14% – kā augstas. Savas zināšanas viszemāk novērtē jaunieši un iedzīvotāji ar zemāku izglītības līmeni. 42% jauniešu savas zināšanas vērtē kā zemas.

Finanšu uzvedības indekss kopš 2015. gada ir palicis teju nemainīgs – 5,4 punkti jeb 60% no maksimālā iegūstamā rezultāta. Finanšu uzvedības indeksā vērtē uzkrājumu veidošanu, ilgtermiņa plānošanu, finanšu uzraudzību, kontroli un atbilstošu uzvedību, risinot finanšu grūtības.

Būtiski uzlabojusies attieksme pret finansēm, tā ir arī piesardzīgāka. Indekss ir 5,4 punkti jeb 72,5% no maksimālā iegūstamā rezultāta.

56% aptaujāto uzskata, ka nauda ir tādēļ, lai to tērētu. 32% dod priekšroku naudas tērēšanai, nevis tās uzkrāšanai ilgtermiņā, bet 25% mēdz dzīvot šodienai un neuztraukties par rītdienu.

“Luminor” grupas investīciju jomas vadītāja, privāto uzkrājumu un ieguldījumu eksperte Andželika Dobrovoļska atklāja, ka Covid-19 pandēmijas laikā nauda kontu atlikumos palielinājās.

Inflācijas un energoresursu cenu kāpuma rezultātā finanšu atlikumi kontos ir samazinājušies – cilvēki uzkrājumus izmanto dzīves līmeņa nodrošināšanai.

Pētījumā vērtējot finansiālo ilgtspēju, t. i., indivīda spēju, uzturot esošo dzīves kvalitātes līmeni, reizē nodrošināt attīstību un plānoto izaugsmi ilgtermiņā, tā ir būtiski uzlabojusies. 13% aptaujāto uzskata, ka paveikuši labu darbu, izveidojot finansiālo plānu pensijai. Savukārt 27% domā, ka nav paveikuši labu darbu, bet 30% nav finansiāla plāna pensijai.

37% aptaujāto pensijas vecumā plāno turpināt strādāt.

“Lielākā daļa aptaujāto paļaujas uz 1. un 2. pensiju līmeni. Tomēr ir būtiski pieaudzis to aptaujāto skaits, kuri uzskata, ka pensijas vecumā strādās, tātad paļausies paši uz sevi,” norādīja A. Brikše.

A. Dobrovoļska vismaz reizi mēnesī viesojas pie kādas vidusskolas klases un sarunās ar skolēniem ir secinājusi, ka 95% no viņiem nepārzina pensiju sistēmu Latvijā. Taču apmēram tikpat daudz skolēnu jau ir strādājuši algotu darbu. “Tajā brīdī, kad skolēns sāk strādāt, viņš automātiski kļūst par pensiju sistēmas dalībnieku, veic pirmo soli pensiju plāna izvēlē. Jauniešus vajadzētu vairāk informēt par pensiju sistēmu,” tā “Luminor” pārstāve.

Jāpiebilst, ka iemaksas pensijas kapitālam ir 20% no ienākumiem, kas tiek pārdalīti starp pensiju sistēmas 1. un 2. līmeni. Kopš 2016. gada 2. līmenim tiek novirzīti 6%, attiecīgi 1. līmenim – 14%.

Vairāk par tēmu >>

Pētījumā “Finanšu pratības indekss” secināts, ka tikai 1% aptaujāto ir atvēruši ieguldījumu vai vērtspapīru kontu, 1% iegādājušies akcijas un kapitāla daļas, bet 2% iegādājušies kriptoaktīvus.

“Latvijā investē maz, ir liels potenciāls. Tas, ka 2% ir ieguldījuši kriptoaktīvos, bet tikai 1% – akcijās, nav pareizi. Vajadzētu veidot pārdomātu un sabalansētu investīciju portfeli,” teica A. Dobrovoļska.

Finansiste piebilda, ka cilvēkiem trūkst naudas ikdienas vajadzībām, tāpēc viņi maz iegulda.

Ģ. Bērziņš norādīja: kamēr nav izveidots t. s. “drošības spilvens”, ieguldījumus nevajag veikt – ir vajadzīga laba finanšu pratība, lai sabalansētu riskus un ienesīgumu.

Eksperti iesaka katram iekrājumos turēt vismaz trīs līdz sešu mēnešu izdevumus, lai būtu “nebaltai dienai”.

Pētījumā pirmoreiz vērtēta arī iedzīvotāju digitālā finanšu pratība. Tā novērtēta ar 4,6 punktiem 10 punktu skalā, ņemot vērā zināšanas, attieksmi pret drošību un uzvedību, izmantojot digitālos finanšu pakalpojumus un produktus.

Arī Digitālajā finanšu pratības indeksā zemākos rezultātus Latvijas iedzīvotāji uzrāda zināšanu aspektā.

Pētījumā secināts, ka 51% jauniešu uzskata, ka kriptoaktīvi ir tāds pats likumīgs maksāšanas līdzeklis kā banknotes un monētas. Tas liecina par izpratnes līmeni, piebilda A. Bikše.

Valsts ieņēmumu dienests skaidro, kas ir kriptovalūta. Tas ir vērtības digitālais atspoguļojums, kas var būt digitāli nosūtīts, glabāts vai tirgots un funkcionēt kā apmaiņas līdzeklis, bet nav atzīts par likumīgu maksāšanas līdzekli. Tas nav uzskatāms par banknoti un monētu, bezskaidru naudu un elektronisko naudu, kā arī nav monetārā vērtība, kura uzkrāta maksājuma instrumentā, kas tiek izmantots Maksājumu pakalpojumu un elektroniskās naudas likuma 3. panta 10. un 11. punktā minētajos gadījumos.

Vairāk par tēmu >>