Kaut arī tas varētu šķist dīvaini, “ballīšu kredīti” jauniešu vidū ir diezgan izplatīta prakse. Pēc lieliskas izklaides bieži vien seko nespēja atdot naudu, kuru jaunieši ir aizņēmušies.

Pieprasījums pēc aizdevumiem strauji samazinājās līdz ar Covid-19 infekcijas uzliesmojumu, bet kopš iepriekšējā gada tas pamazām ir atžirdzis, un šīgada otrajā ceturksnī izsniegto patēriņa kredītu apmērs pārsniedzis 150 miljonus eiro. Tas ir augstākais ceturksnī izsniegto patēriņa kredītu apjoms kopš 2018. gada sākuma, un noslēgto līgumu skaits sasniedzis pirmspandēmijas līmeni. Nekritiska aizņemšanās, pēc kuras rodas kavēti kredītmaksājumi, īpaši dominē jauniešu vidū.

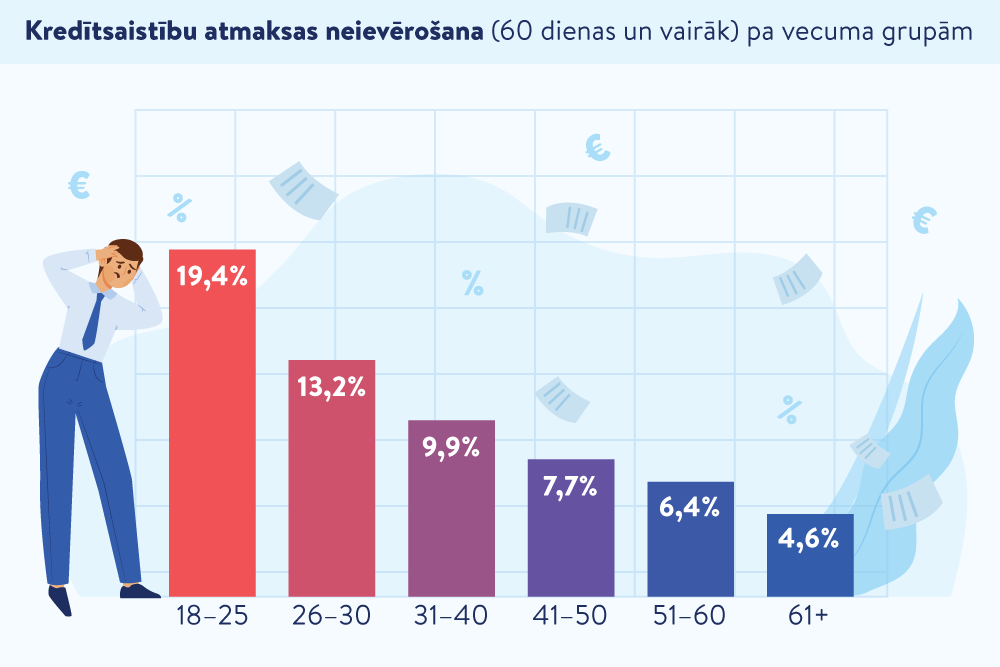

Šajā stāstā ir būtiska problēma. Parādi, protams, ir jāatdod, un, kā liecina AS “Kredītinformācijas birojs” informācija, visbiežāk saistību atmaksas grafiku neievēro gados jaunie iedzīvotāji. Patēriņa kredīta atmaksas termiņš par vismaz 60 dienām kavēts 19,4% līgumu, kas slēgti ar jauniešiem vecumā no 18 līdz 25 gadiem. Tā kā vienam klientam var būt vairāki spēkā esoši kredītlīgumi, šajā vecuma grupā termiņa atmaksu kavē aptuveni katrs ceturtais (28%) kredītņēmējs.

Palielinoties kredītņēmēju vecumam, maksājumu disciplīna pamazām uzlabojas.

Piemēram, maksājumus ilgāk par 60 dienām kavē vien ap 5% kredītņēmēju, kuri pārsnieguši sesto gadu desmitu. Kādēļ rodas šāda starpība? Kāpēc daudzi jaunieši iedzīvojas parādos un pēc tam rīkojas bezatbildīgi? Zvērināts advokāts Dāvis Volksons, ņemot vērā pieredzi, atzīst, ka pamatā ir pieredzes trūkums, impulsivitāte un vāja finanšu pratība.

“Parādu problēmas, kas rodas jauniešiem, galvenokārt ir saistītas ar nebanku aizdevējiem. Ātro kredītu parādi lielākoties izveidojas, dažādās sadzīves situācijās tērējot naudu pāri savu iespēju līmenim. Ir lietas, kuras jaunieši attiecīgajā brīdī nevar atļauties, tāpēc, piemēram, brīvdienās, paņem “ballīšu kredītus”. Kaut arī tas varētu šķist dīvaini, tā ir diezgan izplatīta prakse. Lepni izpriecājas, bet, kad jāsāk atdot parāds, nav naudas. Ja jaunieši šos maksājumus kavē ilgāk par 60 dienām, pieaug procenti, un, ja ir vairāki šādi kredīti, tad noteikti būs brīdis, kad vairs nevarēs samaksāt. Vērtējot pēc aizdevumu devēju vēstulēm, varu teikt, ka parādu summas svārstās no 3 līdz 30 tūkstošiem eiro.”

D. Volksons iesaka – noteikti ir labāk, ja jaunieši savas problēmas laikus izstāsta vecākiem, un viņi palīdz dzēst parādus, lai nepieaugtu nokavējuma procenti un citas izmaksas. “Kad maksātnespējā saistību dzēšanas procedūrā jāmaksā tikai pamatparāds, milzīgā summa bieži vien vairākkārtīgi sarūk. Labākajā gadījumā jaunieši saprot, ka nespēj tikt galā ar parādiem un uzsāk maksātnespējas procesu, tomēr manā praksē ir bijušas konsultācijas, kurās piedalās bērni kopā ar vecākiem, kuri palīdz uzsākt šos maksājumus. Tādu gadījumu īpatsvars, ka vecāki samaksā bērnu parādus, ir liels.

Ar patēriņa aizdevumu ņemšanu jābūt piesardzīgiem arī tiem studentiem, kuriem ir studējošā vai studiju kredīts. Ja atklājas citi parādi un ja ir uzsākts privātās personas maksātnespējas process, kredīta devējs var atkāpties no līguma, jo tajā noteikts, ka piešķirtie līdzekļi jāizlieto sākotnējam mērķim, proti, studijām, nevis citu parādu segšanai. Manā pieredzē bija gadījums, kad studējošā kredīta izsniedzējs maksātnespējas dēļ atkāpās no līguma, līdz ar to bija pārrunas par kredīta līguma turpināšanu, lai jaunietis varētu pabeigt augstskolu.

Ir vērojama tendence, ka parādu problēmas galvenokārt risina tie jaunieši, kuriem ir piesaiste Latvijai. Būtu interesanti noskaidrot, cik daudzi no jauniešiem, kuriem radušās negatīvas parādsaistības, paliek mūsu valstī, cik dodas prom. Domāju, ka skaitlis varētu būt ievērojams.

Par to būtu jādomā valstiskā līmenī, jo ir svarīgi mazināt apstākļus, kas veicina došanos uz ārzemēm. Ikviens cilvēks šeit ir vērtīgāks par viņa parādsaistībām.”

Advokāts D. Volksons novērojis, ka pēc palīdzības parādu lietās nereti vēršas jauni cilvēki, kuri nodibinājuši ģimeni un kuriem gaidāms vai jau nācis pasaulē bērniņš. “Tas nozīmē, ka parādi radušies 18–20 gadu vecumā un tikai pēc vairākiem gadiem ir uzsākta šo jautājumu risināšana. Diemžēl tas nozīmē, ka cilvēka kredītreitings ir sabojāts vismaz līdz 30 gadu vecumam un viņš nevarēs iegūt aizdevumus patiešām vajadzīgām lietām. Ja persona ir nokļuvusi parādnieku reģistrā, tas, cik ilgā laikā kredītdevēji izsniegs jaunu aizdevumu, lielā mērā ir atkarīgs no katra uzņēmuma attieksmes. Bankas nopietnus aizdevumus nedos ātrāk kā aptuveni pēc 10 gadiem ar apsvērumu –, ja viens parāds nav laikus atdots, tad šādam cilvēkam nevar uzticēties. Mazākus patēriņa kredītus, visticamāk, varēs iegūt agrāk, bet, ja aizdevums vajadzīgs, piemēram, biznesa attīstīšanai vai mājoklim, jārēķinās ar ilgāku liegumu vai lielākiem kredīta procentiem. Personai ar sabojātu kredītvēsturi aizdevuma procenti būs lielāki nekā tad, ja kredītreitings ir nevainojams.”

Informāciju par kredītsaistībām bez maksas var iegūt tīmekļvietnē www.manakreditvesture.lv. Tur tiek glabāti dati par iedzīvotāju spēkā esošajām un nokārtotajām kredītsaistībām, kā arī galvojuma līgumiem. Šī informācija ir pieejama bankām, un tā tiek izmantota, lai novērtētu privātpersonas spēju atdot aizdevumu.

Veidi, kā laikus atbrīvoties no parādsaistībām, ir dažādi un individuāli piemērojami. Vienkāršākais, protams, ir atrast naudu un nomaksāt parādu, pirms aizritējis 60 maksājuma kavējuma dienu. Jāpiebilst, ka Latvijā par pilngadīgu uzskata cilvēku, kurš ir sasniedzis 18 gadu vecumu un kļūst juridiski atbildīgs par savu rīcību. Tādējādi viņa vecāki nenes materiālo atbildību par pēcnācēja parādiem, un līdzdalība to atmaksā ir tikai labas gribas izpausme.

Ja cilvēks ir parādā vairākiem aizdevējiem, lietderīgi apsvērt parādu apvienošanu, it īpaši, ja ir ātro kredītu parādi, iesaka Patērētāju tiesību aizsardzības centrs (PTAC). Tas atvieglos budžeta plānošanu un noņems slogu domāt par to, kam, kad un cik jāpārskaita. Ieteicams izvēlēties kredītu ar fiksētu atmaksas grafiku, nevis kredītlīnijas pakalpojumu.

Ir arī bankas, kuras piedāvā aizdevumu apvienoto ātro kredītu ātrākai dzēšanai.

“Jā, ir kredītiestādes, kuras specializējas šādu pakalpojumu sniegšanā, un tas ir viens no risinājumiem turpmākajai rīcībai,” minēto iespēju vērtē D. Volksons. “Tomēr, ja cilvēks ar šādu lūgumu vērsīsies bankā, protams, radīsies jautājums –, ja viņš līdz šim nav spējis nokārtot savas saistības, kāda ir garantija, ka spēs to izdarīt tagad? Saistībā ar ātrajiem kredītiem varu teikt, ka ļoti rūpīgi jāapsver, kurā brīdī kaut ko darīt. Jau ar pirmo maksājumu kavējumu jārēķina, kas ir izdevīgāk – ņemt pagarinājumu, maksāt daļu summas vai lūgt atlikt maksājuma saistības. Ir arī iespēja tiesai lūgt samazināt nesamērīgos procentus, ja pamatparāds nav liels.”

Ja parādi ir tik lieli, ka kredītdevēji atsaka to apvienošanu, var apsvērt privātās personas maksātnespējas procesa sākšanu, kur nerēķina maksājumu kavējumu soda procentus.

Kopš šīgada janvāra stājies spēkā Fiziskās personas atbrīvošanas no parādsaistībām likums, kas paredz personas tiesības tikt atbrīvotai no parādsaistībām, kuru kopējais apmērs pārsniedz vienu valstī noteikto minimālo mēneša darba algu jeb 500 eiro, bet kuras nav lielākas par 5000 eiro. Tomēr personām, lai tās tiktu atbrīvotas no parādsaistībām, ir jāatbilst vairākiem likumā noteiktajiem kritērijiem.

Par to detalizētāk var izlasīt LV portāla rakstā “Parādnieki var sākt izmantot iespēju atbrīvoties no parādsaistībām līdz 5000 eiro”.

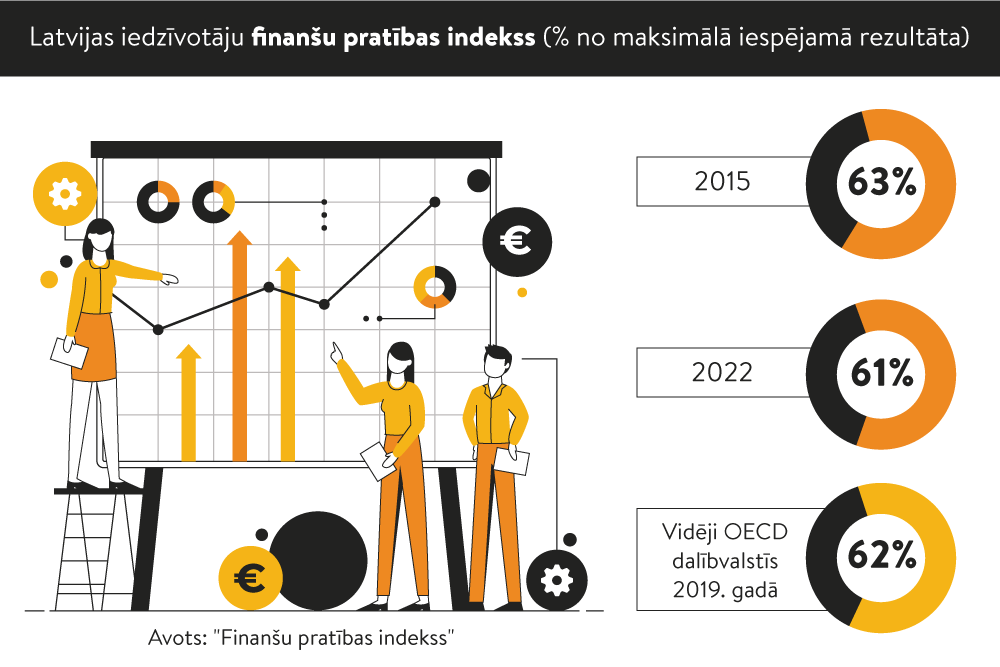

Ir skaidrs, ka bērnam jau no mazotnes būtu jāmāca finanšu pratība. Arī advokāts D. Volksons uzskata, ka finanšu pratības līmenis sabiedrībā varētu būt augstāks. “Citu valstu iedzīvotājiem ir pilnīgi skaidrs dienas, nedēļas un mēneša budžets, bet Latvijā reti kurā ģimenē būs zināms pat dienas budžets. Pēdējās desmitgadēs piedzīvotās krīzes sabiedrību mazliet ir izskolojušas, bet, manuprāt, arī mācību iestādēs šim jautājumam ir jāpievērš liela uzmanība. Tas, ka lielākie parādnieki Latvijā ir jaunieši, kas faktiski ir mūsu valsts nākotne, nav iepriecinoši.”

Pēdējos gados ir diezgan daudz darīts, lai skolās apgūtu finanšu pratību, piemēram, dažādās kampaņās, tostarp Finanšu pratības nedēļā (informatīvie materiāli zināšanu pilnveidošanai arvien ir pieejami).

Naudas skola ir Latvijas Bankas (LB) veidota izglītojoša vietne, kurā atrodami arī bankas ekonomista Helmūta Ancāna vienkāršie un noderīgie padomi.

Ja ir jāiegādājas mājoklis, auto vai nauda vajadzīga izglītībai, tad jāorientējas uz ilgtermiņa kredītu, kur ir zemāki procentu maksājumi. Tad palīdzēs arī kredīta aizdevējs, proti, rūpēsies par klienta “finanšu veselību”, lai viņš spētu nokārtot savas saistības, turklāt pirms kredīta piešķiršanas rūpīgi izvērtēs tā atmaksas iespējas.

Noziedzīgi iegūtu līdzekļu legalizācijas, terorisma un proliferācijas finansēšanas novēršanas (NILLTPFN) sistēma

“Moneyval” 6. kārtas novērtējuma ziņojums 2026. gada februārī (angliski)

Nacionālais NILLTPF risku novērtēšanas ziņojums par 2020.–2022. gadu (NRA 2023)

Nacionālā finanšu noziegumu novēršanas un apkarošanas stratēģija (apstiprināta 10.01.2024.)

NILLTPFN pasākumu plāns 2024.–2026. gadam (spēkā no 02.05.2024)

12 rīcības virzieni:

1. Riski, politika un koordinācija

5. Juridiskās personas un veidojumi

7. Noziedzīgi iegūtu līdzekļu legalizācijas izmeklēšana un kriminālvajāšana

8. Konfiskācija

9. Terorisma finansēšanas izmeklēšana un kriminālvajāšana

10. Terorisma finansēšanas preventīvie pasākumi un finanšu sankcijas

NILLTPFN nozīme un sistēmas attīstība

Finanšu noziegumi un noziedzīgi iegūtu līdzekļu atrašanās civiltiesiskajā apritē ne tikai ļauj noziedzniekiem gūt labumu no izdarītajiem noziedzīgajiem nodarījumiem, bet kropļo tirgu un likumīgu uzņēmējdarbību, apdraud nacionālo un starptautisko drošību, kā arī valsts starptautisko reputāciju.

Eiropas Padomes noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas ekspertu komiteja “Moneyval” 2018. gada 23. augustā publicēja 5. kārtas ziņojumu, kurā novērtēti Latvijā īstenotie NILLTFN pasākumi. No 11 vērtētajām jomām astoņās rādītājs tika novērtēts kā viduvējs, bet divās – zems.

Atbilstoši “Moneyval” novērtēšanas procedūras noteikumiem Latvijai tika piemērota pastiprināta uzraudzība.

Noderīgi resursi

Informācija par valsts reģistriem klientu izpētes veikšanai atbilstoši NILLTPFN prasībām