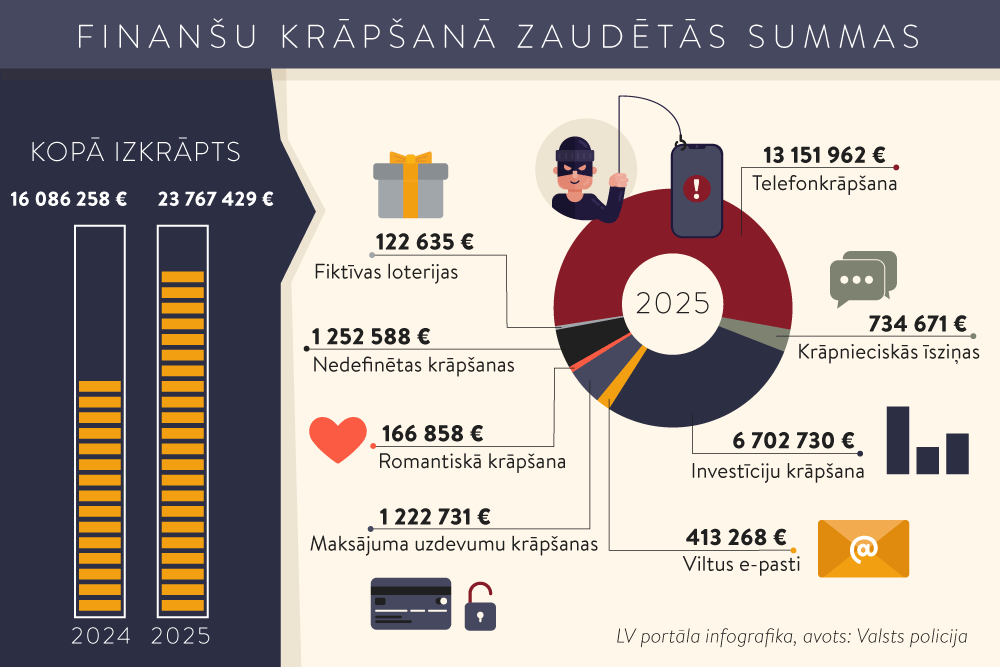

FOTO: Freepik.

Zagti personas dati var kļūt par iemeslu negaidītām kredītsaistībām, krāpniekam nokārtojot kredītaizdevumu uz cietušās personas vārda. Turklāt, atklājot krāpšanu, cietušais automātiski netiek atbrīvots no atbildības par izsniegto kredītu. Skaidrojam, kas ir identitātes zādzība, kādā veidā krāpnieki to izmanto, kādas tiesības ir cietušajiem un kādi grozījumi likumā iecerēti, lai mazinātu risku krāpnieciski noslēgt kredītsaistības.

Kiberincidentu novēršanas institūcija “CERT.LV” skaidro, ka identitātes zādzība ir pretlikumīga personīgās informācijas (vārda, uzvārda, ID numura, personas koda, pases datu, maksājuma kartes informācijas) iegūšana, to izmantojot krāpnieciskos nolūkos vai citām pretlikumīgām darbībām.

Izplatīta identitātes zādzības forma ir personīgās informācijas izmantošana finanšu krāpniecības nolūkos, lai, piemēram, personas vārdā pieteiktos kredītkartei, noformētu aizdevumu vai preces uz nomaksu.

Identitātes zādzībā personas dati tiek iegūti ar krāpniecisku telefona zvanu, viltus e-pasta vēstuļu un īsziņu starpniecību.

Netrūkst arī gadījumu, kad krāpšana veikta, izmantojot pazaudētu vai nozagtu bankas karti, ID karti vai pasi.

Kā jau tika minēts, krāpnieki nozagtos personas datus izmanto arī kredītu noformēšanai.

Patērētāju tiesību aizsardzības centrs (PTAC) sarunā ar LV portālu uzsver:

“Kaut arī persona šādā gadījumā ir cietušais, viņa nav atbrīvota no atbildības par tās vārdā noslēgtajām kredītsaistībām.”

Tas izriet no Civillikuma 1587. panta, kas uzliek līdzējam pienākumu saistības izpildīt.

Vienlaikus patērētājam saglabājas tiesības vērsties pie kredītdevēja ar iesniegumu, lūdzot apstādināt kredīta piedziņu, taču kredītdevējs var arī atteikties to darīt.

“PTAC rīcībā ir informācija, ka atsevišķi kredītdevēji līdzīgās situācijās uz laiku aptur piedziņas darbības, bet tā ir kredītdevēju brīva izvēle. Normatīvajos aktos šāds pienākums nav noteikts, turklāt nav zināms, kāds būs lietas iznākums,” komentē PTAC.

PTAC norāda: ja kriminālprocesā konstatēts noziedzīgs nodarījums un patērētājs tiek atzīts par cietušo, viņam ir iespēja vērsties tiesā par mantisko zaudējumu atlīdzināšanu pret konkrēto trešo personu, kura rīkojusies prettiesiski.

To paredz Kriminālprocesa likuma 351. panta pirmā daļa, kas noteic, ka cietušajam ir tiesības iesniegt pieteikumu par radītā kaitējuma kompensāciju jebkurā kriminālprocesa stadijā līdz tiesas izmeklēšanas uzsākšanai pirmās instances tiesā.

Tomēr arī šajā gadījumā, kamēr nav stājies spēkā tiesas nolēmums un no personas, kas veica krāpnieciskās darbības, nav patērētājam par labu atgūti izkrāptie naudas līdzekļi, vai arī tiesa atzinusi, ka kredītdevējam jāuzņemas pilna vai daļēja atbildība, patērētājs ir atbildīgs par “viņam” izsniegtajiem aizdevumiem.

“Jāņem vērā, ka PTAC atbilstoši savai kompetencei nav tiesīgs sniegt norādījumus komersantiem atbrīvot patērētāju no kredītmaksājumiem,” piebilst PTAC.

Lai veicinātu patērētāju kreditēšanas pakalpojuma drošību, paredzēts noteikt patērētāju tiesības kredītinformācijas biroju datubāzēs veikt atzīmi par atteikšanos no kredītu saņemšanas.

Minētais ne vien mazinās patērētāju kreditēšanas līgumu nepārdomātu slēgšanu, bet arī uzlabos iespēju pasargāt sevi no krāpnieciskām darbībām, kuru rezultātā tiek nozagti personas dati un/vai bankas autentifikācijas ierīces, lai noslēgtu kreditēšanas līgumus personas vārdā un izkrāptu naudas līdzekļus.

Iecerēts, ka atzīmi varēs veikt arī pilnvarotā persona vai aizgādnis, kurš par tādu iecelts normatīvajos aktos noteiktajā kārtībā.

Vienlaikus plānots noteikt kredītdevējiem pienākumu ņemt vērā šādu atzīmi kredīta pieteikuma izskatīšanā.

Proti, ja patērētājs ir veicis konkrēto atzīmi, kredītu viņam piešķirt nedrīkstēs.

Izmaiņas noteic arī patērētāju tiesības atsaukt atzīmi par nevēlēšanos saņemt kredītu. Taču, lai novērstu iespēju patērētājiem veikt impulsīvus un nepārdomātus lēmumus, kredītinformācijas birojs atzīmi izdzēsīs ne agrāk kā pēc trim dienām.

Tāpat paredzēts noteikt pienākumu kredītinformācijas birojiem apmainīties ar informāciju par patērētāja veikto atzīmi, lai atteikšanās no kredīta saņemšanas būtu iespējama arī gadījumā, ja patērētājs atzīmi veicis tikai vienā kredītinformācijas birojā.

Plānots, ka izmaiņas attieksies tikai uz jauna finansējuma piešķiršanu. Respektīvi, pirms atzīmes veikšanas noslēgtos kreditēšanas līgumus, tai skaitā par jauna finansējuma piešķiršanu esošā līguma grozījumu ietvaros, piemēram, restrukturizācijas vai pārfinansēšanas gadījumā, atzīme neietekmēs.

Iepriekš minētās izmaiņas paredz divi likumprojekti – “Grozījumi Kredītinformācijas biroju likumā” un “Grozījumi Patērētāju tiesību aizsardzības likumā” –, kas nodoti izskatīšanai Saeimā.

|

Plašāk par tēmu >> |

Latvijas Kredītņēmēju asociācijas (LAKRA) valdes priekšsēdētājs Jānis Āboliņš izstrādātos likumprojektus vērtē pozitīvi un uzskata, ka tie atturēs uzņemties pārmērīgas parādsaistības un novērsīs krāpšanas gadījumus. Viņš atklāj, ka asociācijai bieži nākas saskarties ar situācijām, kurās parādnieku vecāki interesējas, vai parādnieki var sev noteikt aizliegumu saņemt kredītus.

Arī Latvijas Patērētāju interešu aizstāvības asociācijas (LPIAA) pārstāvis Andrejs Vanags akcentē, ka plānotie grozījumi satur vairākus nepieciešamus tiesiskā regulējuma uzlabojumus.

Vienlaikus viņš uzsver, ka nevajadzētu aizmirst par citiem likumprojektos ietvertajiem uzlabojumiem, kas vērsti uz maksāšanas grūtībās nonākušu kredītņēmēju aizsardzību.

Tā, piemēram, grozījumi paredz ieviest pakalpojumu saņemt pilnvērtīgu konsultāciju parādu jautājumos. Iecerēts arī noteikt kreditora pienākumu kavētu maksājumu gadījumā ievērot saprātīgu iecietību pret patērētāju, pirms tiek uzsāktas parādu atgūšanas vai piedziņas darbības, un citas izmaiņas.

Lai pasargātu sevi no krāpniekiem, PTAC iesaka patērētājiem būt ļoti vērīgiem, ieklausīties publiskajā vidē izplatītajā informācijā par krāpnieku metodēm, kā arī to pārrunāt ar radiniekiem un draugiem, it sevišķi gados vecākiem cilvēkiem.

Tāpat PTAC rekomendē pārskatīt internetbankas pārskaitījumu un maksājumu karšu limitus.

“Ja limiti ir augstāki, nekā ikdienā nepieciešams, tie jāsamazina,” mudina PTAC.

PTAC atklāj, ka patērētāji jau šobrīd var izmantot AS “Crefo birojs” piedāvāto iespēju iekļaut sevi kredītinformācijas biroju pārvaldītajā atteikumu reģistrā. Taču jāņem vērā, ka pagaidām attiecīgo informāciju redzēs tikai tie kredītdevēji, kas izmanto AS “Crefo birojs” pakalpojumus. Tā kā patlaban normatīvie akti nenosaka kredītdevējiem pienākumu ņemt vērā šādu patērētāja iepriekš izteiktu gribu, tad nav paredzētas sankcijas kredītdevējiem, kuri informāciju par patērētāja vēlmi atteikties no kredītu saņemšanas kādu iemeslu dēļ nav ņēmuši vērā.

Savukārt Finanšu nozares asociācija (FNA), norādot, ka identitātes zagšana var ievērojami sabojāt upura kredītvēsturi, kas apgrūtina personas iespējas nākotnē saņemt kredītus vai veikt darījumus, iesaka patērētājiem katru gadu pārskatīt savu kredītinformāciju, lai noteiktu, vai nav parādījušies jauni aizņēmumi. Kredītinformāciju iespējams pārskatīt, piemēram, izmantojot AS “Kredītinformācijas Birojs” tīmekļvietni Manakreditvesture.lv.

FNA rekomendē uzmanīties, ja saņemts rēķins par precēm vai pakalpojumiem, kas nav iegādāti. Tas var būt signāls, ka personas identitāte ir nonākusi krāpnieku rīcībā.

“Ja esat kļuvis par krāpšanas upuri vai jums rodas aizdomas par krāpnieciskām darbībām, nekavējoties ziņojiet bankai un policijai par notikušo,” akcentē FNA.

|

Plašāk par finanšu pratības juridiskajiem aspektiem LV portālā >>

Aicinām ieskatīties LV portāla publikāciju arhīvā par tēmu “Kreditēšana”.

|