Latvijas Bankas sniegtā informācija liecina, ka pērn gandrīz visi krāpnieciskie kredīta pārvedumi tika veikti, maksātājam pašam labticīgi pārskaitot līdzekļus krāpniekiem. Savukārt krāpnieciskie karšu maksājumi uzrāda pretēju tendenci, proti, tikai neliela daļa no tiem īstenoti ar drošu lietotāja autentifikāciju. Skaidrojam, kādos gadījumos par krāpniecisku naudas maksājumu atbildība jāuzņemas klientam un kādos – bankai.

|

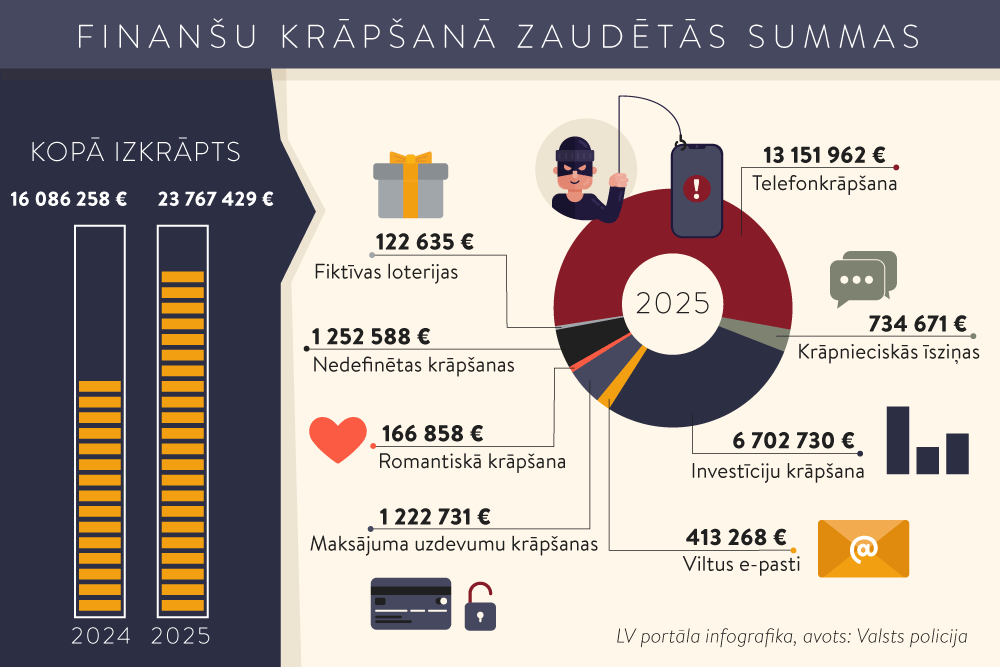

STATISTIKA Saskaņā ar Latvijas Bankas sniegto informāciju 2024. gadā no kopējā krāpniecisko maksājumu skaita 27% jeb 8,2 tūkstoši bija kredīta pārvedumi, bet 73% jeb 22,5 tūkstoši – karšu maksājumi. No visiem krāpnieciskajiem kredīta pārvedumiem 99,8% tika uzsākti elektroniski. 90% gadījumu tie tika veikti ar drošu lietotāja autentifikāciju, maksātājam pašam labticīgi pārskaitot līdzekļus krāpniekiem. Savukārt no visiem krāpnieciskajiem karšu maksājumiem 94% tika uzsākti elektroniski. 17% no tiem tika veikti ar drošu lietotāja autentifikāciju. |

Sarunā ar LV portālu Latvijas Bankas (LB) pārstāvis paskaidro, ka ne Maksājumu pakalpojumu un elektroniskās naudas likums, ne Maksājumu pakalpojumu direktīva (PSD2), no kuras šis likums izriet, skaidri nedefinē klienta un bankas atbildības sadalījumu krāpniecības gadījumos.

Saskaņā ar Maksājumu pakalpojumu un elektroniskās naudas likuma 98. panta pirmo daļu bankām ir pienākums izpildīt autorizētu un autentificētu maksājuma rīkojumu, ņemot vērā vienīgi klienta norādīto saņēmēja konta numuru.

Savukārt no 2025. gada 9. oktobra noteikta prasība pārbaudīt arī kredītpārvedumā norādītā konta numura atbilstību saņēmēja vārdam vai nosaukumam.

|

|

Vienlaikus Maksājumu pakalpojumu un elektroniskās naudas likuma 82. pants nosaka maksājuma pakalpojuma izmantotāja (klienta) pienākumus, kas jāievēro, lietojot maksājuma instrumentus.

Piemēram, noteikts, ka klientam jārūpējas par maksājuma instrumenta personalizēto autentifikācijas līdzekļu drošu glabāšanu. Ja maksājuma instruments nozaudēts, nolaupīts vai citādi prettiesiski piesavināts vai notikusi tā neautorizēta izmantošana, tad klientam nekavējoties par to jāinformē maksājumu pakalpojumu sniedzējs vai tā norādītā iestāde.

LB pārstāvis paskaidro: ja klients šos pienākumus nav ievērojis, tad bankai nav jāatlīdzina zaudētie līdzekļi.

Bankas “SEB” Drošības pārvaldes vadītājs Mārcis Pelcis LV portālam zina teikt: ja maksājums apstiprināts ar klientam izsniegtajiem autentifikācijas līdzekļiem (piemēram, “Smart-ID”) vai konstatēts, ka klients nodevis savus piekļuves datus trešajām personām, kas veikušas maksājumu, tad tas tiek uzskatīts par autorizētu un banka nav tiesiski atbildīga par līdzekļu atmaksu.

Tāpat maksājums netiek atlīdzināts, ja klients nav aizsargājis savu ierīci vai paroles, kas ļāvušas krāpniekiem veikt maksājumu, piemēram, kartes pinkods bijis uzlīmēts uz norēķinu kartes vai klients apstiprinājis maksājumu, nepārliecinoties par maksājuma pamatotību un atbilstību.

Saskaņā ar Maksājumu pakalpojumu un elektroniskās naudas likuma 85. panta pirmo daļu, ja klients noliedz maksājuma autentificēšanu, tad bankai jāpierāda pretējais. Tāpēc, kā norāda M. Pelcis, katrs gadījums tiek rūpīgi izvērtēts, izmantojot tehniskos pierādījumus: autentifikācijas ierakstus, sistēmas datus par izmantotajiem drošības elementiem un maksājuma apstiprināšanas secību.

“Analizējot iespējamos krāpšanas gadījumus, nākas secināt, ka klienti itin bieži paši izpauž savus personas un autentifikācijas datus, nodod maksājumu līdzekļus vai pat atdod skaidru naudu potenciālajiem krāpniekiem,” komentē bankas “SEB” pārstāvis.

Arī bankas “Citadele” Krāpšanas novēršanas daļas vadītāja Līga Everte apstiprina, ka visos gadījumos banka rūpīgi izvērtē situāciju. Tiek analizēta klienta rīcība, piekļuves dati, maksājumu apstiprinājumi un arī saziņa ar krāpniekiem, ja tā ir pieejama. Tiek vērtēts, vai klients pats ir apstiprinājis darījumu, nodevis piekļuves datus vai ignorējis drošības brīdinājumus.

“Diemžēl ikdienā nereti sastopamies ar situācijām, kad klients apgalvo, ka nav pieļāvis kļūdu, taču bankas analīze liecina par pretējo,” atklāj L. Everte.

Saskaņā ar iepriekšminēto bankai klienta naudas zaudējumu ir pamats atlīdzināt, ja maksājums bijis neautorizēts jeb veikts bez stingrās autentifikācijas.

“Piemēram, kādam tirgotājam tiek nozagta klientu karšu numuru datubāze un krāpnieki, izmantojot pieejamo informāciju, veic krāpnieciskos karšu maksājumus, kurus nav nepieciešams papildus apstiprināt ar internetbankas pieejas datiem,” paskaidro M. Pelcis.

Viņš arī norāda, ka ar stingro autentifikāciju tiek saprasts maksājuma apstiprināšanas mehānisms, kurā tiek izmantoti vismaz divi no trim elementiem:

Vienlaikus M. Pelcis piebilst: ja bankai ir pamatotas aizdomas, ka pats maksātājs rīkojies prettiesiski, un par šīm aizdomām ir paziņots Latvijas Bankai, tad atlīdzības izmaksa var tikt atlikta līdz faktu noskaidrošanai.

Diemžēl bankas praksē netrūkst gadījumu, kad klienti informē banku par naudu, kas pēkšņi pazudusi no konta. Tomēr, izanalizējot maksājumu parametrus un izvērtējot situāciju, atklājas, ka maksājums tomēr ticis autorizēts ar klientam izsniegtajiem autorizācijas līdzekļiem.

Bankas “SEB” pārstāvis atklāj, ka klienti mēdz neuzticēties bankai, kad tā ziņo par iespējamām krāpnieciskām darbībām ar klienta finanšu līdzekļiem. Saņemot paziņojumu par krāpšanas risku, daļa klientu sniedz nepatiesu informāciju, jo uzskata, ka banka ir iesaistīta krāpšanā vai cenšas liegt iegūt krāpnieku solīto peļņu vai atgūt pazaudēto naudu.

“Piemēram, klients apgalvo, ka pārskaita naudu uz savu kontu citā ārvalstu bankā, jo no šī konta var lētāk iegādāties būvmateriālus, ieguldīt u. tml. Šādā gadījumā bankas darbiniekam jāprot ne tikai atpazīt iespējamo krāpšanu, bet arī radīt uzticību, lai klients atklāj patieso, nevis krāpnieku iemācīto scenāriju par to, kāpēc klienta kontā notiek attiecīgās darbības,” paskaidro M. Pelcis.

Lai veicinātu klientu aizsardzību, Eiropas Savienībā (ES) tiek izstrādāts Maksājumu pakalpojumu regulas projekts, kas paredz banku pienākumu atmaksāt klientam naudu, ja tā izkrāpta ar sociālās inženierijas palīdzību.

Latvijas Bankas pārstāvis komentē, ka regulas projekts šobrīd ir trialoga fāzē, taču visi trialoga dalībnieki atbalsta atbildības noteikšanu maksātāja bankai gadījumā, ja krāpnieks izlicies par bankas darbinieku un tā rezultātā klients zaudējis naudu. Arī šajā situācijā paredzēts vērtēt, vai klients nav rīkojies prettiesiski ar ļaunu nolūku vai rupjas neuzmanības dēļ nav pildījis viņam noteiktos pienākumus.

Regula varētu tikt pieņemta 2026. gada pirmajā pusē un stāties spēkā 18–24 mēnešus pēc pieņemšanas.