Dāvinājumus un dažādus cita veida naudas pārskaitījumus laulātajam, tuvākajiem radiniekiem ar iedzīvotāju ienākuma nodokli neapliek. Citiem apdāvinātajiem jāmaksā nodoklis no summas, kas pārsniedz 1425 eiro gadā. Vai dāvinājums jādeklarē, kas un kad aprēķina apliekamo summu, kad jāsamaksā nodoklis, – par to šajā skaidrojumā.

Atbildes uz LV portāla jautājumiem skaidrojumā sniedza Valsts ieņēmumu dienests.

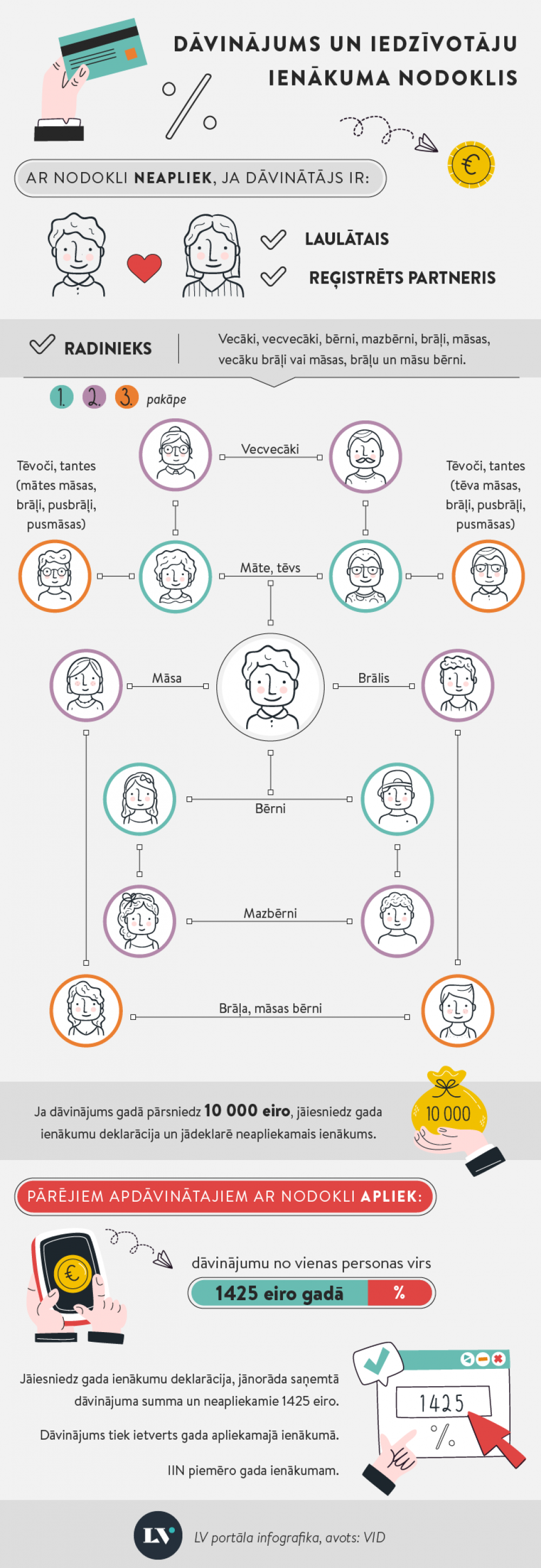

Likuma “Par iedzīvotāju ienākuma nodokli” 9. panta 35. punktā noteikts, ka ar nodokli neapliek dāvanas no fiziskajām personām:

Radinieki līdz trešajai pakāpei ir: vecāki, vecvecāki, bērni, mazbērni, brāļi, māsas, vecāku brāļi vai māsas, brāļu un māsu bērni.

VID piemēri

Tēvs uzdāvināja dēlam 5000 eiro. Nauda tika ieskaitīta dēla bankas kontā. Dēlam no saņemtās dāvanas nodoklis nav jāmaksā.

Pusbrālis uzdāvināja pusmāsai nekustamo īpašumu. Dāvinājuma līgumā nekustamā īpašuma vērtība noteikta 8000 eiro. Pusmāsai no saņemtās dāvanas nodoklis nav jāmaksā.

Nodokļa atbrīvojums attiecas arī uz partneriem, par kuru partnerību ziņas ir ierakstītas Fizisko personu reģistrā (likuma 6.2 pants).

VID atbilde:

Šādi ienākumi, ja to kopsumma gada laikā pārsniedza 10 000 eiro, jādeklarē kā ar nodokli neapliekami, iesniedzot gada ienākumu deklarāciju. Tajā jānorāda visi gada laikā saņemtie neapliekamie ienākumi (arī tad, ja katrs no tiem atsevišķi nepārsniedza 10 000 eiro).

Neatkarīgi no tā, vai ar dāvinātāju saista laulība, reģistrēta partnerība vai radniecība līdz trešajai pakāpei, ar nodokli neapliek dāvinājumu, kas paredzēts un kuru cilvēks izlieto, lai segtu savus izdevumus:

Summai ierobežojuma nav, taču jābūt dokumentāriem pierādījumiem, ka dāvinājums izlietots tam paredzētajam mērķim un saņemts tikai bezskaidras naudas norēķinu veidā.

Saņemot dāvanu no cilvēka, kurš nav laulātais, reģistrēts partneris, tuvs radinieks, ar nodokli neapliek summu līdz 1425 eiro no viena dāvinātāja – fiziskās personas – kalendāra gada laikā.

Ja ir daudz draugu un kolēģu un visi ir devīgi, katra dāvinājums ir atsevišķs. Piemēram, apaļā jubilejā no visiem saņemtās dāvanas nav ienākums, kas gada laikā jāskaita kopā.

Likums ar skaidru robežšķirtni nosaka nodokļa piemērošanu dāvinājumam, proti, tuviniekam – dāvini, cik gribi, – nodoklis viņam nebūs jāmaksā; pārējiem –, ja summa pārsniegs 1425 eiro –, nodoklis būs jāmaksā.

Likumā nav regulējuma vispārējiem naudas pārskaitījumiem, kuriem gan tuvinieku attiecībās, gan jebkuru cilvēku saskarsmē mērķis var būt nevis apdāvināšana, bet palīdzība un finansiāls atbalsts.

Protams, visvienkāršāk naudas pārskaitījumam uz citas personas kontu ir norādīt, ka tas ir dāvinājums. Tādējādi atbilstoši likumam būtu skaidrība. Tomēr cilvēku attiecības nav pakārtotas nodokļu likumiem. Piemēram, ja trīs pieauguši bērni vienojušies atbalstīt vecākus ar naudu, diez vai viņiem ikreiz būtu jānorāda, ka tas ir dāvinājums.

VID atbilde:

Veicot naudas pārskaitījumus, maksājuma mērķī jānorāda, kādam nolūkam naudas līdzekļi tiek pārskaitīti.

VID atbilde:

Visos gadījumos maksājuma mērķī jānorāda, kādam nolūkam vai kāda iemesla dēļ naudu pārskaita, lai varētu izsecināt, vai neveidojas deklarējamais vai ar nodokli apliekamais ienākums.

Likumā “Par iedzīvotāju ienākuma nodokli” nav regulējuma situācijām, kad naudas pārskaitījumi veikti starp ģimenes locekļiem, piemēram, kad nelaulāts pāris ar bērniem sedz kopīgos izdevumus. Atbilstoši minētajam likumam bērnu tēva pārskaitījumi mammai būtu apliekami ar nodokli, ja tie gadā pārsniegtu 1425 eiro.

VID informatīvajā materiālā “Ceļvedis, kas palīdzēs sagatavot un iesniegt VID nepieciešamos datus” paskaidrots, ka bankas kontā var būt saņemti maksājumi, kas nav jādeklarē, respektīvi, nav jādeklarē pārskaitījumi, kuri veikti kopīgajā mājsaimniecībā.

Sociālo pakalpojumu un sociālās palīdzības likumā mājsaimniecība definēta kā vairākas personas, kuras dzīvo vienā mājoklī un kopīgi sedz izdevumus.

Ja pārskaitītie līdzekļi iztērēti kopīgā īpašuma uzturēšanai, piemēram, komunālo pakalpojumu apmaksai, tad attiecīgie maksājumi pēc to ekonomiskās būtības neveido ne ar nodokli apliekamu, ne ar nodokli neapliekamu ienākumu.

VID atbilde:

Nelaulāti vecāki ik mēnesi vai palaikam var viens otram pārskaitīt naudu, kas saistīta ar pārskaitījumiem kopīgajā mājsaimniecībā, norādot, kādam nolūkam naudas līdzekļi pārskaitīti.

Ja personu starpā nepastāv laulāto attiecības, katra konkrētā situācija var būt vērtējama individuāli. Personai nepieciešamības gadījumā jāspēj pamatot pārskaitījuma saņemšanu un tā izlietojumu, lai VID varētu izprast, vai naudas pārskaitījums uztverams kā ienākums (piemēram, dāvinājums), vai tas ir paredzēts izdevumu segšanai kopīgajā mājsaimniecībā, kad ienākums neveidojas.

Šādi jautājumi var rasties nodokļu administrēšanas procesā, lai izdarītu korektus secinājumus, vai attiecīgie pārskaitījumi neveido deklarējamos vai ar nodokli apliekamos ienākumus.

Ja ar dāvinātāju nesaista laulība, partnerība vai radniecība līdz trešajai pakāpei Civillikuma izpratnē, tad no dāvinājuma virs 1425 eiro jāmaksā iedzīvotāju ienākuma nodoklis, piemērojot nodokļa progresīvo likmi.

Dāvinājums jādeklarē gada ienākumu deklarācijā, kas jāiesniedz no nākamā gada 1. marta līdz 1. jūnijam, bet, ja ienākumi gadā pārsniedz likumā “Par valsts sociālo apdrošināšanu” noteikto obligāto iemaksu objekta maksimālo apmēru (2024. gadā – 78 100 eiro, 2025. gadā – 105 300 eiro), deklarācija jāiesniedz no 1. aprīļa līdz 1. jūlijam.

Automātiski gada ienākumu deklarācijā tiek ielasīti visi ienākumi un izdevumi, par kuriem VID informāciju saņem no Latvijas darba devējiem (alga, autoratlīdzība), izglītības iestādēm (mācību maksa), ārstniecības iestādēm (e-kvītis par medicīnas pakalpojumiem), apdrošināšanas kompānijām (uzkrājumi par dzīvības apdrošināšanu u. c.), pensiju fondiem u. tml.

Pārējie ienākumi cilvēkiem deklarācijā jānorāda pašiem.

Tas nozīmē: ja saņemts dāvinājums virs 1425 eiro gadā no personas, kura nav tuvinieks, tas patstāvīgi jādeklarē gada ienākumu deklarācijas D1 sadaļā (1. ailē jānorāda ienākumu gūšanas vieta, 2. ailē – dāvinājuma summa, 3. ailē – 1425 eiro ar 21. ienākumu veida kodu).

VID atbilde:

Deklarācijas D1 sadaļas 1. ailē jānorāda ienākumu gūšanas vieta (arī ienākumu izmaksātāja nosaukums un reģistrācijas kods vai vārds, uzvārds un personas kods, ja tāds ir piešķirts).

Dāvinājuma datums un saņemšanas veids nav jānorāda.

VID atbilde:

Dāvinājumiem piemēro iedzīvotāju ienākuma nodokļa progresīvo likmi.

2024. gadā:

2025. gadā:

VID atbilde:

Ar nodokli apliekamais dāvinājums tiek summēts gada ienākumā, kuram var būt piemērojama papildu (3%) likme.

Kā izriet no iepriekš minētā, deklarējot ar nodokli apliekamo dāvinājumu, šī summa tiek ietverta kopējā gada apliekamajā ienākumā, nevis kā atsevišķs nodokļa maksājums no dāvinājuma.

Ja taksācijas gadā nodoklis pārmaksāts (piemēram, bijuši attaisnotie izdevumi, nav pilnā apmērā izmantoti nodokļa atvieglojumi), var rasties situācija, ka nodoklis arī no dāvinājuma gadā neveidosies.

Ja, iesniedzot deklarāciju, aprēķinātā nodokļa summa ir mazāka par 640 eiro, to var samaksāt vienā maksājumā līdz 23. jūnijam.

Ja summa pārsniedz 640 eiro, to var iemaksāt trijās daļās – līdz 23. jūnijam, 23. jūlijam un 23. augustam –, katru reizi samaksājot trešo daļu no kopējās summas.

Ja 2024. gadā ienākumi pārsniedza 78 100 eiro, nodokli var samaksāt trijās daļās – līdz 23. jūlijam, 23. augustam un 23. septembrim.

Iedzīvotāju ienākuma nodokli var samaksāt EDS sadaļā “Maksājumi” vai internetbankā.

Nodoklis jāiemaksā vienotajā nodokļu kontā:

saņēmējs – Valsts budžets (VID), reģistrācijas Nr. 90000010008;

saņēmēja iestāde – Valsts kase, BIC kods TRELLV22;

konta numurs – LV33TREL1060000300000.

Kā jau minēts, ja no viena tuvinieka gadā saņemtais dāvinājums ir lielāks par 10 000 eiro, tas jādeklarē kā neapliekamais ienākums – deklarācijas D1 sadaļā (2. un 3. ailē ierakstot summu ar 22. ienākumu veida kodu).

Nodoklis no tuvinieku dāvinājumiem nav jāmaksā.

LV portālam cilvēki bieži vaicā tieši par radiniekiem, tostarp pusbrāļiem, pusmāsām. VID Sabiedrisko attiecību daļas galvenā sabiedrisko attiecību speciāliste Evita Teice-Mamaja norāda, ka informācija par deklarācijas aizpildīšanu un iesniegšanu, kā arī radiniekiem (atbildot uz jautāto: “Kā deklarācijā norādīt saņemto dāvanu?”) ir publicēta VID tīmekļvietnē, sadaļā “Gada ienākumu deklarācija (GID) | Valsts ieņēmumu dienests”.

VID informācija par radiniekiem, kuriem dāvanas nav ar IIN apliekamais ienākums.

|

Radniecības pakāpes |

||

|

1. pakāpe |

Vecāki un bērni. |

Tēvs, māte, dēls, meita. |

|

2. pakāpe |

Brāļi, māsas, vecvecāki un mazbērni. |

Brālis, māsa, pusbrālis, pusmāsa, tēva tēvs/māte, mātes tēvs/māte, dēla dēls/meita, meitas dēls/meita. |

|

3. pakāpe |

Tēvoči, tantes, brāļa/māsas bērni u. c. |

Tēva brālis/māsa, mātes brālis/māsa, brāļa/pusbrāļa dēls/meita, māsas/pusmāsas dēls/meita, tēva mātes tēvs/māte, tēva tēva tēvs/māte, mātes mātes māte/tēvs, mātes tēva māte/tēvs, dēla meitas meita/dēls, dēla dēla meita/dēls, meitas meitas meita/dēls, meitas dēla meita/dēls. |