Latvijas Bankas (LB) ekonomists Oļegs Tkačevs LB diskusijā “Vai valsts parāda kritiskais slieksnis ir tuvu?” 20. februārī analizēja, kā pēdējo 20 gadu laikā ir attīstījies valsts parāds. Šim jautājumam veltīts arī viņa raksts vietnē makroekonomika.lv.

Kopš 2004. gada Latvijas valsts parāds ir trīskāršojies: 2004. gadā tas bija aptuveni 15% no iekšzemes kopprodukta (IKP), savukārt 2025. gadā – aptuveni 48% no IKP.

Parāda pieaugumu noteica divas smagas krīzes – globālā finanšu krīze (2008.–2010. gadā) un Covid-19 pandēmija (2020.–2021. gadā). Pēdējā krīzē valstis, tostarp Latvija, būtiski palielināja izdevumus, lai atbalstītu mājsaimniecības un uzņēmumus.

Procentu maksājumi

Parāda pieaugums krīzes laikā ir normāla parādība, bet problēma rodas tad, ja pēc krīzes parāds nevis pakāpeniski samazinās, bet gan paliek uz vietas vai pat turpina pieaugt, skaidroja O. Tkačevs.

Līdz ar lielāku parādu ir auguši arī procentu maksājumi. Salīdzinot ar 2004. gadu, parāda apkalpošanas izmaksas ir četrkāršojušās. 2024. gadā tās sasniedza aptuveni 443 miljonus eiro.

Šobrīd par aizņemtiem līdzekļiem maksājam tikpat daudz, cik 2023. gadā atvēlējām kultūrai (364 miljonus eiro) vai augstākajai izglītībai (429 miljonus eiro), vai ambulatorajiem veselības aprūpes pakalpojumiem (480 miljonus eiro).

Parāds turpinās pieaugt

Fiskālās disciplīnas padomes (FDP) dati liecina, ka 2025. gada trešajā ceturksnī Latvija joprojām atradās starp Eiropas Savienības (ES) valstīm ar samērā zemu vispārējās valdības parāda līmeni (45,2% no IKP) un izpildīja Māstrihtas kritēriju – uzturēt parādu zem 60% no IKP.

Lielākais parāds attiecībā pret IKP bija Grieķijā (149,7%), bet mazākais – Igaunijā (22,9%).

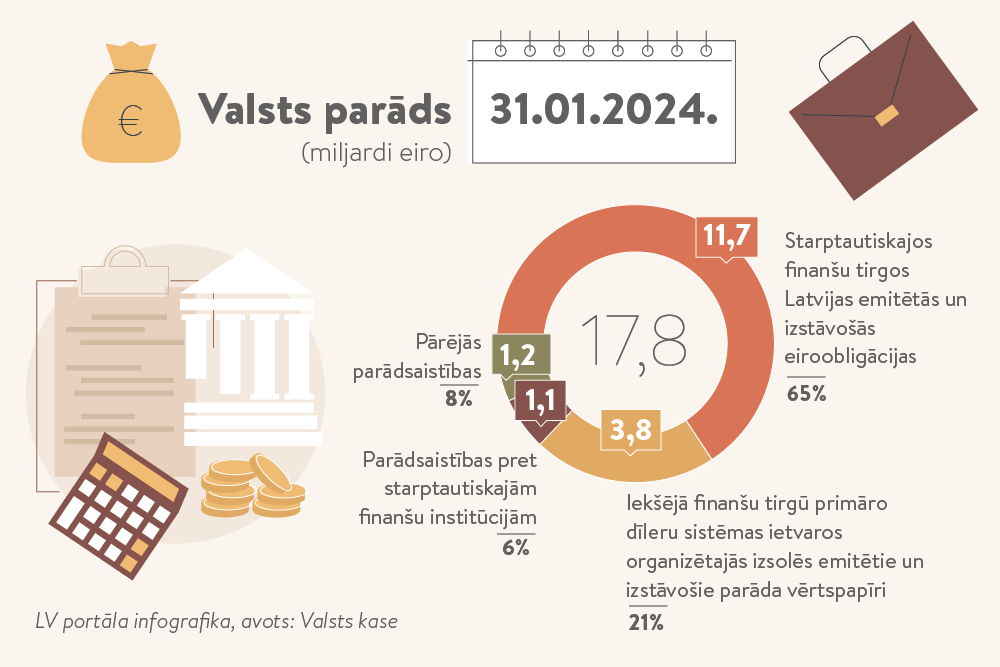

Infografika: LV portāls.

Tomēr gan LB, gan FDP prognozes liecina, ka Latvijas valdības parāds tuvākajos četros gados turpinās pieaugt. Tas nozīmē, ka pašreizējā fiskālā politika nav vērsta uz parāda stabilizēšanu, uzsver O. Tkačevs.

Parāds 2025. gadam prognozēts 49% apmērā no IKP, bet turpmākajos gados paredzams straujāks tā pieaugums – 2026. gadā parāds varētu sasniegt 51% no IKP, savukārt 2027. un 2028. gadā – 55% no IKP.

Pieaugs arī parāda apkalpošanas izdevumi

Arī parāda apkalpošanas izdevumu īpatsvars pret IKP turpinās pieaugt.

Procentu maksājumi 2025. gadā būs 1,2% no IKP jeb 484 miljoni eiro.

2026. gadā tie pieaugs līdz 1,3% jeb 584 miljoniem eiro, 2027. gadā tie varētu būt 1,4% no IKP jeb 643 miljoni eiro, bet 2028. gadā – 1,5% no IKP jeb 722 miljoni eiro.

Eiropas valstu vispārējās valdības parāda apjoms uz vienu iedzīvotāju 2025. gada trešajā ceturksnī rāda, ka augstākais parāda apmērs bijis Beļģijā (57,2 tūkstoši eiro), bet vismazāk parādā bijuši Bulgārijas un Igaunijas iedzīvotāji – attiecīgi 4,9 un 6,9 tūkstošus eiro. Latvijā parāds uz vienu iedzīvotāju ir 10,2 tūkstoši eiro.

Valsts parāda riski

O. Tkačevs diskusijā skaidroja, kāpēc valsts parāds ir bīstams. Pirmkārt, tas ir parāda ilgtspējas risks. Investori sāk neuzticēties, piemēro augstāku riska prēmiju un augstākas procentu likmes. Tādējādi parāda apkalpošanas izmaksas pieaug vēl straujāk.

Vairāk tiek tērēts parāda apkalpošanai, budžeta deficīts kļūst lielāks, un parāds pieaug vēl straujāk.

Šāda dinamika var novest līdz situācijai, kad valstij ir nepieciešams starptautisko finanšu institūciju atbalsts. Tas nav teorētisks scenārijs – šādu pieredzi ir piedzīvojušas vairākas eirozonas valstis pēc 2010. gada, piemēram, Grieķija.

Otrs būtisks risks ir samazināta fiskālā telpa. Krīzes laikā ir ļoti svarīgi atbalstīt vietējo ekonomiku. Taču, ja parāds ir augsts, tad šādas iespējas ir krietni ierobežotas.

Trešais risks ir īstermiņa parāda īpatsvara pieaugums. Aizņemties uz garāku termiņu ir dārgi, tāpēc valstis nereti aizņemas uz īsāku laika periodu. Līdz ar to gan parāds, gan parāda apkalpošanas izmaksas kļūst ļoti “jutīgas” pret finanšu tirgus svārstībām, jo parāds ir jāpārfinansē daudz biežāk.

Kad parāda kāpums ir pamatots

Parāds pats par sevi nav nedz labs, nedz slikts, uzsvēra O. Tkačevs.

Pastāv situācijas, kad valdības aizņemšanās ir pamatota, piemēram, jāatbalsta ekonomika lejupslīdes un krīžu laikā.

Tāpat pamatots aizņemšanās iemesls ir augstas atdeves vienreizējo valdības investīciju projektu finansēšana. Ja valdība uzlabo infrastruktūru, paaugstina energoefektivitāti vai stiprina drošību, tad uzņēmumiem kļūst izdevīgāk investēt, jo samazinās izmaksas un palielinās prognozējamība.

LB pētījums rāda, ka septiņu gadu laikā katrs eiro, kas ieguldīts valsts pamatkapitālā, piesaista aptuveni divus eiro privāto investīciju. Valdības investīcijas ir efektīvākas, ja valstī ir zems korupcijas un augstāks pārvaldības līmenis.

Parāds ir ekonomiski pamatots arī gadījumos, kad tiek finansēti ilgtermiņa labumi, no kuriem iegūs nākamās paaudzes.

Piemēram, šobrīd ir nepieciešams vairāk ieguldīt aizsardzībā, no tā iegūst visa sabiedrība un nākamās paaudzes. Līdz ar to izmaksas var izstiept uz ilgāku laika periodu, piebilda LB ekonomists.

Fiskālajai politikai jābūt noturīgai

“Turklāt parāda trajektorija ir ļoti “jutīga” pret procentu likmju un ekonomikas izaugsmes pieņēmumiem,” norādīja O. Tkačevs. “Ja procentu likmju un izaugsmes starpība ir par vienu procentpunktu nelabvēlīgāka, tad parāda attiecība pret IKP ilgākā termiņā var pieaugt būtiski straujāk. Ja ekonomika pieaug lēnāk jeb procentu likmes izrādās augstākas, tad arī parāds pieaug straujāk.”

Tas nozīmē, ka fiskālajai politikai jābūt noturīgai arī mazāk labvēlīgos scenārijos. Balstīties tikai uz optimistisku izaugsmes prognozi būtu riskanti, norādīja O. Tkačevs.

LB ekonomists atzīmēja, ka 2029. gadā ir sagaidāmi zināmi izaicinājumi, jo beigsies vairāki pagaidu nosacījumi, kas Latvijā joprojām ļauj uzturēt stimulējošu fiskālo politiku. Kopš 2025. gada valsts sociālās apdrošināšanas obligāto iemaksu viens procentpunkts ir pārdalīts no otrā pensiju līmeņa uz pirmo līmeni. LV portāls jau rakstīja, ka no 2025. gada 1. janvāra līdz 2028. gada 31. decembrim pensijas kapitālu pensiju 2. līmeņa dalībniekiem veido 5% (iepriekš 6%) no iemaksu objekta.

Ar 2029. gadu šādas izmaiņas vairs nav spēkā. Gadā tas izmaksā apmēram 0,3% no IKP, norādīja O. Tkačevs.

Turklāt patlaban ES dalībvalstis daudz iegulda aizsardzībā. Eiropas Komisija tieši šī iemesla dēļ atļauj uz laiku novirzīties no apstiprināta izdevumu plāna. Taču šī atļauja nav mūžīga un beigsies 2029. gadā.

Saskaņā ar LB prognozi arī vērienīgā dzelzceļa infrastruktūras projekta “Rail Baltica”, kas savienos Baltijas valstis ar Eiropu, izdevumi pieaugs ap 2029. gadu. Tātad jau pēc pāris gadiem būs jāveic pasākumi, lai ierobežotu vēl straujāku parāda pieaugumu, secināja O. Tkačevs.

Kā samazināt parādu

Kādas ir iespējas samazināt valsts parādu? Vēsturiski to var samazināt trijos veidos:

- veicot fiskālo konsolidāciju;

- panākot straujāku ekonomikas izaugsmi;

- augstas inflācijas apstākļos.

O. Tkačevs minēja, ka ar fiskālo konsolidāciju jāuzmanās, jo efekts ir atkarīgs no tā, kad šī konsolidācija tiek veikta.

Ja konsolidāciju veic recesijas vai krīzes laikā, tad šī rīcība vēl vairāk pastiprina krīzi. Līdz ar to parāda samazināšanas efektivitāte ir ļoti zema.

Fiskālās konsolidācijas efektivitāte ir augstāka tieši ekonomikas izaugsmes laikā.

Instrumentu izvēle

Parāda samazināšanā ļoti svarīga ir instrumentu izvēle. Saskaņā ar LB pētījumiem efektīvākais instruments ir izdevumu samazināšana, bet nodokļu paaugstināšana ir mazāk efektīva.

Ja tomēr nav iespējams izvairīties no nodokļu palielināšanas, tad LB pētījumā, kurš drīz tiks publicēts, atzīts, ka tiešo nodokļu (tie ir nodokļu veidi, kur apliekamais objekts (visbiežāk ienākumi vai īpašums) pieder pašam nodokļu maksātājam vai ir attiecināms uz viņu, – red.) vai sociālās apdrošināšanas obligāto iemaksu celšanai ir viszemākā efektivitāte. Tad jāķeras klāt netiešajiem nodokļiem, tādiem kā PVN un akcīzes nodoklis, bilda LB ekonomists.

Viens no parāda samazināšanas veidiem ir straujāka ekonomikas izaugsme. “Atcerēsimies, ka pēc Otrā pasaules kara Rietumeiropas valstis izauga no parāda. Taču arī šeit ir nianse,” skaidroja O. Tkačevs. “Kas notika Latvijā pirms finanšu krīzes 2005.–2007. gadā? Pieauguma temps bija ļoti straujš, gada vidū budžets katru reizi tika atvērts, iekļaujot papildu izdevumus. Politiķiem ir kārdinājums izmantot augstāku izaugsmi, lai palielinātu izdevumus. Tas savukārt ierobežo parāda samazināšanu.”

Inflācija samazina parādu

Parāda slogu var palīdzēt samazināt arī inflācija.

Inflācijas kontrole atrodas Eiropas Centrālās bankas (ECB) kompetencē, tāpēc šī instrumenta izmantošana nav iespējama.

Turklāt LB nesen veiktais pētījums rāda, ka inflācijas ietekme uz parāda dinamiku un budžeta bilanci ir īslaicīga, taču garākā termiņā šis efekts izzūd.

Inflācija uz brīdi var uzlabot budžeta bilanci un palielināt nominālo IKP, taču valdības bieži kompensē dzīves sadārdzināšanos ar algu un pabalstu pieaugumu. Tāpēc paļauties uz inflāciju kā ilgtermiņa risinājumu nav pamatoti, rezumēja O. Tkačevs.

Parāds 20,5 miljardi eiro

Finanšu ministrija savā tīmekļvietnē raksta, ka Latvijas valsts parāda kopapjoms 2025. gada beigās sasniegs aptuveni 20,5 miljardus eiro, kas veido ap 49% no iekšzemes kopprodukta (IKP). Tas ir viens no zemākajiem līmeņiem eirozonā. Taču budžeta deficīta un saistību dzēšanas dēļ šis līmenis pieaug un 2029. gadā varētu pat pietuvoties 29 miljardiem eiro.

“Ekonomikā nav tāda viena universāla parāda līmeņa, kuru sasniedzot situācija automātiski kļūst bīstama. Viss ir atkarīgs no procentu likmēm, izaugsmes, fiskālās disciplīnas, finanšu tirgus izaugsmes,” norādīja LB ekonomists.

Viņš atzina, ka parāds 20 gadu laikā ir pieaudzis gana strauji, un tas kļūst arvien “jutīgāks” pret nelabvēlīgiem makroekonomiskajiem scenārijiem.

|

Plašāk par tēmu >> |