Pagājušā gada 3. ceturksnī tika apturēta AS “PNB Banka” darbība. Gada izskaņā FKTK piemēroja 1,5 miljonus eiro lielu soda naudu AS “Baltic International Bank” par trūkumiem iekšējās kontroles sistēmā, kā arī SEB bankai – 672 tūkstošus eiro par pārkāpumiem noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas (NILLTFN) jomā un 1,1 miljonu eiro par pārkāpumiem starptautisko sankciju jomā. Kā to vērtēt? Vai tas nozīmē, ka bankas turpina pārkāpt noteikumus?

FKTK veic banku sektora uzraudzību, gan tā saukto prudenciālo uzraudzību, kas ir kredītiestāžu konsultatīva uzraudzība, gan arī uzraudzību, kas saistīta ar banku iekšējās kontroles sistēmu darbību, lai tās strādātu atbilstoši NILLTFN normatīvo aktu prasībām. Katrai pieminētajai bankai ir savs darbības modelis un atšķirīgi iemesli, kādēļ tā saņēmusi sodu vai pārtraukusi darboties. Noteikti nevajadzētu vispārināt.

Piemēram, AS “PNB Banka” darbības apturēšana nebija saistīta ar netīrās naudas atmazgāšanu – bankai bija grūtības nodrošināt kapitāla pietiekamību nepieciešamajā līmenī. Savukārt sodi par trūkumiem iekšējās kontroles sistēmās tomēr ir stāsts par banku darbību iepriekšējos gados. Pārbaudes tika veiktas krietnu laiku iepriekš, un šobrīd, kad pārbaužu lietu lēmumi nonāk uz mana galda, tie ir jāpieņem.

Plašsaziņas līdzekļos saistībā ar SEB bankas starptautisko sankciju pārkāpumu izskanēja informācija, ka “kopējais klienta kontā saņemto maksājumu apjoms, ko banka neapturēja, bija 592 eiro un izejošais maksājums – 712 eiro. Banka pārtrauca sadarbību ar šo klientu un pati ziņoja par situāciju FKTK, kā arī citām iesaistītajām uzraugošajām institūcijām”. Vai tiešām par šādu situāciju ir iespējams piespriest tādu sodu?

FKTK nedrīkst detalizēti komentēt kādu tirgus dalībnieku vai atklāt uzraudzības informāciju. Taču svarīgs FKTK uzdevums ir kontrolēt, lai bankās tiktu izveidotas sistēmas, kas nepieļauj izvairīšanos no sankcijām. Ikviena persona ir atbildīga par sankciju režīma ievērošanu – nedrīkst veikt darbības, kas pieļautu vai veicinātu sankciju režīma apiešanu vai izvairīšanos no sankciju izpildes, piemēram, padarot pieejamus finanšu līdzekļus personai, pret kuru Latvijas Republikā ir noteiktas sankcijas. Kredītiestāde, nodrošinot sankciju riska pārvaldīšanu, ir pakļauta riskam tikt iesaistīta sankciju pārkāpšanā vai sankciju apiešanā, tādējādi kredītiestādei var rasties arī reputācijas risks. Kredītiestādes reputācijas risks savukārt ietekmē finanšu sektora reputāciju. Lai nodrošinātu ieguldītāju un noguldītāju interešu aizsardzību un finanšu tirgus stabilitāti, ir būtiski pēc iespējas mazināt un novērst šos riskus. Tādēļ FKTK veic pārbaudes un, konstatējot sankciju pārkāpumus, piemēro sodu.

Pērn novembra vidū izteicāties, ka piecas Latvijas bankas jeb aptuveni trešā daļa no visām valsts komercbankām ir augsta riska. Kāpēc tā? Kādi soļi seko no FKTK puses pēc šādiem secinājumiem?

Katrai bankai ir savs biznesa modelis un citas atšķirīgas iezīmes, arī tas, kāda līmeņa risku tās vēlas uzņemties, cik nopietni uztver iekšējās kontroles sistēmas darbību un politiku – cik lieli resursi tiek ieguldīti šajā jomā. Bankas ir dažādas, taču FKTK iegulda lielu darbu, lai banku izpratne par normatīvo regulējumu un tā piemērošanu būtu pēc iespējas vienota un nākotnē visiem būtu pilnīgi skaidrs, kāda veida un riska finanšu pakalpojumi Latvijā tiek sniegti un kādi ne.

Kādas būtiskākās pārmaiņas pērn ir skārušas bankas? Kā tās ievēro Eiropas Padomes Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas ekspertu komitejas (“Moneyval”) prasības?

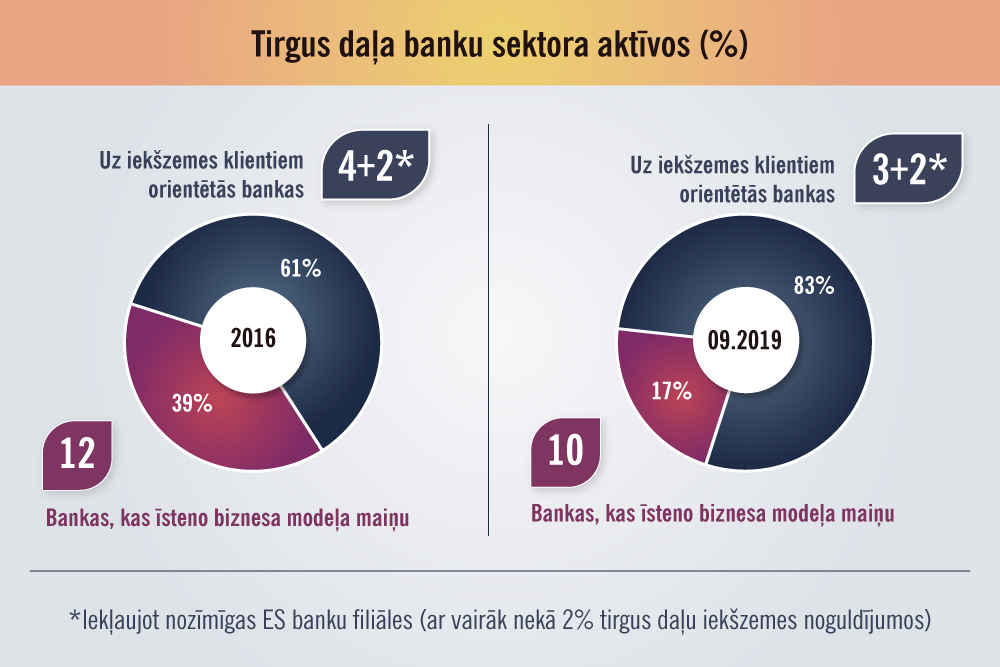

Pagājušajā gadā Latvijas banku sektorā turpinājās pārmaiņu process. Bankas, kuras īsteno biznesa modeļa maiņu, turpina strādāt ciešā dialogā ar FKTK un meklē savu tirgus nišu – dažām tas veicas ļoti sekmīgi, citas saskaras ar zināmām grūtībām, meklējot arvien jaunus risinājumus. Lai izpildītu “Moneyval” rekomendācijas, ir ieguldīts liels darbs: pilnveidots normatīvais regulējums, kā arī sniegts būtisks atbalsts bankām šī regulējuma ieviešanai praksē.

FKTK turpina uzraudzību, un tāpat turpināsies pārbaudes. Mūsu mērķis ir vienota finanšu tirgus dalībnieku izpratne un darbības atbilstība normatīvo aktu prasībām.

FKTK 3. ceturkšņa pārskats liecina, ka bankās, kuras īsteno biznesa modeļa maiņu, pamatdarbības ienākumi, lai arī lēnākā tempā nekā iepriekš, tomēr turpināja sarukt: salīdzinot ar iepriekšējā gada attiecīgo periodu, tie samazinājušies par 30%. Kā vērtējat pagājušā gada pirmajā pusē akceptēto banku biznesa modeļu maiņu?

Latvijas banku, kas iepriekš fokusējās uz ārvalstu klientu apkalpošanu, biznesa modeļu maiņas process bija neizbēgams. Vienlaikus ir skaidrs – tas, ka no Latvijas aizplūst ārvalstu klientu līdzekļi lielā apjomā, atstāj ietekmi uz banku darbību un konkurenci. Es teiktu, ka Latvijas finanšu tirgus ir mainījies un šīs transformācijas sekas vēl būs jūtamas turpmākos trīs, piecus gadus. Tas ir likumsakarīgi.

Plašsaziņas līdzekļos esat izteikusies, ka bankas, kuras iepriekš orientējušās uz nerezidentu sektoru, cenšas ne tikai atrast citu biznesa modeli, bet arī apvienoties. Vai šāda tendence varētu izpausties šogad? Vai banku skaits saruks?

Negribētu skriet notikumiem pa priekšu, tie katrā ziņā ir nopietni biznesa lēmumi, kas vispirms jāpieņem banku akcionāriem. Tajā pašā laikā, vērtējot šībrīža tirgus apstākļus un to, kā bankām sokas ar biznesa modeļa maiņas procesu un savas nišas meklēšanu, es teiktu, ka šāda iespēja būtu nopietni apsverama.

Pērn septembrī Latvijas bankās glabājās 16,5 miljardi eiro, no kuriem 3,2 miljardi jeb 16,5% bija ārvalstu noguldītāju nauda (2015. gadā – 53,4%). Vai tas nozīmē, ka visa šaubīgā nauda no Latvijas ir aizplūdusi?

Es gribētu šajā jautājumā pārlikt akcentus – te vairāk ir jautājums par to, vai spējam pārliecināties par Latvijā ienākošās naudas izcelsmi un transakciju mērķi. Visiem bija skaidrs, ka ārvalstu klientu naudas apjoms Latvijā bija krietni par lielu un tas apdraudēja Latvijas finanšu sektora reputāciju. Arī pašlaik bankām nav aizliegts uzņemties risku, bet šai vēlmei ir jāseko konkrētām darbībām, kas noņem jebkādas šaubas par aizdomīgu līdzekļu izcelsmi vai izmantošanu pretlikumīgiem mērķiem.

Akciju sabiedrības “ABLV Bank” pašlikvidācijas process norit stingrā uzraudzībā un pēc saskaņotas metodoloģijas ar FKTK. Kā norit bankas likvidācija – vai ir sākta kreditoru saistību dzēšana lielākā apjomā, nevis tikai pārdesmit tūkstošu eiro izmaksas vienam kreditoram?

Acīmredzot kreditoru vērtēšanas metodoloģija ir pietiekami sarežģīta un laikietilpīga, par lielu apjomu joprojām vēl nevaram runāt.

Pirms ievēlēšanas amatā atbalstījāt FKTK pievienošanu Latvijas Bankai (LB). Vai esat tikusies ar jauno LB vadītāju, lai pārrunātu iespējamo apvienošanos? Kādi no tā sabiedrībai būtu ieguvumi?

Esmu tikusies ar jauno LB vadītāju Mārtiņu Kazāku, un mūsu sarunas vērtēju kā konstruktīvas, vērstas uz sadarbību. Taču abu institūciju apvienošanas aspekti ir rūpīgi jāvērtē, kas šobrīd arī tiek darīts. Ieraugot detalizētu priekšrocību un arī risku izvērtējumu, būs jāpieņem racionāls lēmums, un tad detalizētāk varēsim runāt arī par konkrētiem ieguvumiem.

Pirms nedēļas, 22. janvārī, tika publiskots “Moneyval” ziņojums, kurā atzīts, ka Latvija ir panākusi progresu, stiprinot noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas sistēmu. Ziņojumā atzīts, ka uzlabojumi panākti arī finanšu institūciju regulēšanā un uzraudzībā. Kas ir galvenais, ko jums izdevies paveikt?

Paveikts ir daudz – gan normatīvā regulējuma sakārtošanā, gan arī pilnveidē. Arī FKTK ir strādājis vairākos virzienos, sākot ar to, ka veikts sektorālais NILLTF risku izvērtējums, apzinot visu FKTK uzraudzībā esošo finanšu sektora dalībnieku riskus un nepieciešamos uzraudzības pasākumus, izstrādāti jauni noteikumi, precizējot finanšu tirgus dalībniekiem NILLTF novēršanas un sankciju risku jomā veicamās darbības, līdz pat grozījumiem Finanšu un kapitāla tirgus komisijas likumā, ar kuriem paplašināti FKTK darbības mērķi, funkcijas un atbildība, lai stiprinātu NILLTPF novēršanu finanšu un kapitāla tirgus sektorā.

Finanšu izlūkošanas dienests “Moneyval” ziņojuma sakarā ir norādījis, ka tas ir tikai viens no “stafetes posmiem”, kas veiksmīgi nokārtots, taču priekšā vēl “garš ceļš ejams un nekas nav beidzies”. Kas vēl banku uzraudzības jomā būtu jāsakārto?

Es vēlētos uzsvērt, ka konkrētajā februāra datumā nekas nebeidzas, līdz ar to iesāktie darbi ir turpināmi un sistēma – pilnveidojama. Turpmāk veicamais banku sektora uzraudzībā ir uz risku balstītas uzraudzības procesa pilnveidošana un turpmāka ieviešana, banku jauno biznesa modeļu ieviešanas uzraudzība un FKTK uzraudzības spēju stiprināšana un pilnveidošana. Vienlaikus šobrīd esmu savu uzmanību pievērsusi tam, lai uzklausītu ārvalstu investoru un vietējo uzņēmēju pēdējā gada pieredzi sadarbībā ar finanšu sektora institūcijām, un FKTK ieguldīs laiku un pūles, lai atrastu problemātiskos punktus un piedāvātu abām pusēm izprotamus risinājumus, kas atbilst šībrīža Latvijas uzraudzības kultūrai. Tāpat ir uzsākts darbs pie skaidrojošas e-rokasgrāmatas izstrādes bankām, kurā būs apkopotas regulējošās normas un sniegts praktisks skaidrojums par to piemērošanu. Rokasgrāmatu plānots publicēt vasaras beigās.

Finanšu darījumu darba grupas (FATF) vērtējums par to, cik efektīvi Latvija mainītos un pašreizējos normatīvos aktus mācējusi “iedzīvināt praksē”, gaidāms 21. februārī. Vai Latviju, jūsuprāt, varēs uzskatīt par veiksmes stāstu finanšu problēmu risināšanas ziņā? Vai arī ir jābūt gataviem arī otram scenārijam – iekļaušanai “pelēkajā” sarakstā?

Neskriesim notikumiem pa priekšu. Laiks rādīs, kā mūsu darbs ticis novērtēts. Pēdējo 18 mēnešu laikā paveiktais noteikti ir uzskatāms par finanšu sektora uzraudzības sakārtošanu, kā arī apliecinājumu veiksmīgai uzraudzības un kontroles institūciju un politikas veidotāju sadarbībai.

Visu pagājušo gadu FKTK ir brīdinājusi par nelicencētiem finanšu pakalpojumu sniedzējiem ieguldījumu jomā: vairāki cilvēki, kuri vēlējās nopelnīt akciju vai valūtu tirgos, veica darījumus interneta platformās vai uzticēja savu naudu it kā “profesionāliem brokeriem”. Arī Valsts policija pērn ir saņēmusi 25 sūdzības šajā jomā, un šo neuzticamo virtuālo platformu darbību dēļ personas, kuras vērsušās policijā, kopumā zaudējušas vairāk nekā 460 tūkstošus eiro.

Latvijas iedzīvotāju zināšanas par finansēm, arī ieguldījumu pakalpojumu sniegšanu, noteikti ir pilnveidojamas. To secinām, arī vērtējot pagājušā gada rudenī veiktās Latvijas iedzīvotāju finanšu pratības aptaujas rezultātus. Vēlreiz aicinu ikvienu rūpīgi attiekties pret savu naudu. Finanšu pasaulē darbojas zināmi likumi, tāpēc ticēt nesamērīgi augstiem ieguldījumu procentiem vai uzticēt savu naudu bez līguma un bez izpratnes par pakalpojuma sniedzēju ir ārkārtīgi vieglprātīgi.

FKTK tīmekļa vietnē ir pieejams saraksts ar Latvijas finanšu tirgus dalībniekiem, kuriem ir tiesības sniegt pakalpojumus Latvijā, un to darbība tiek kontrolēta. Savukārt, lai aizsargātu Latvijas iedzīvotāju intereses, regulāri publicējam arī brīdinājumus par nelicencētiem pakalpojumu sniedzējiem, ar kuriem nevajadzētu sadarboties.