LV portāla infografika. Avots: Finanšu un kapitāla tirgus komisija

Kopumā banku un apdrošināšanas sektors ir stabils un drošs, tomēr atsevišķas kredītiestādes vēl nav pabeigušas biznesa modeļa transformāciju un turpina cīņu par eksistenci. Iespējams, gada beigās banku skaits būs mazāks nekā tagad, taču šo finanšu iestāžu ietekme uz Latvijas ekonomiku ir maza.

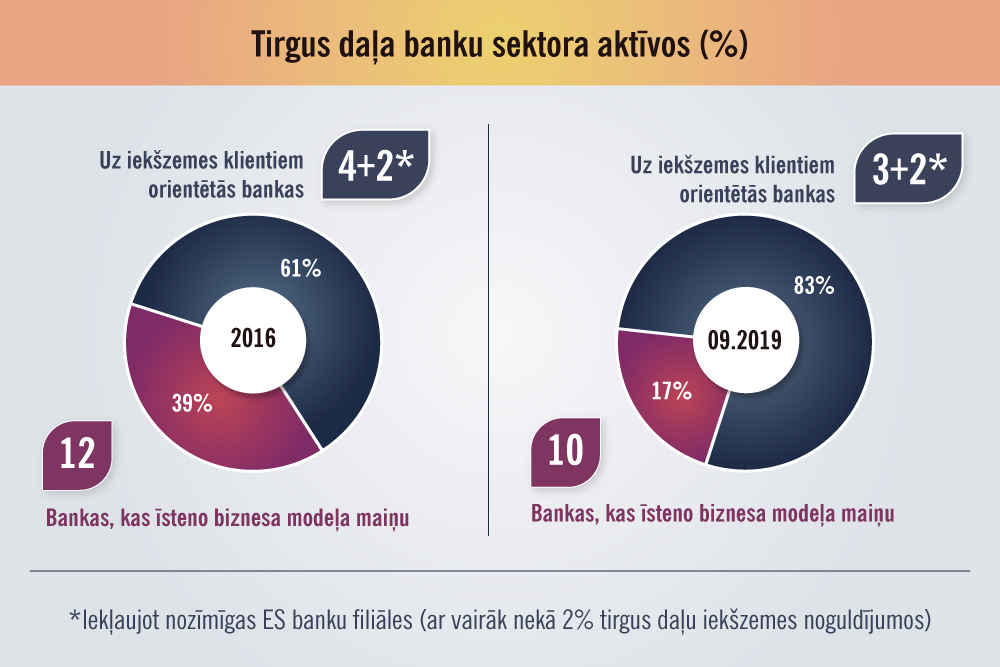

Pēc Finanšu un kapitāla tirgus komisijas (FKTK) datiem, Latvijā patlaban darbojas 14 bankas (izslēdzot pērnruden par maksātnespējīgo atzīto akciju sabiedrību ”PNB Banka”) un piecas Eiropas Savienības (ES) banku filiāles. Kopējais aktīvu apjoms pērn septembrī bija 22 miljardi eiro.

Nozīmīga ir ārvalstu kapitāla klātbūtne – apmēram 82%. Finanšu sektorā dominē skandināvu investori – Zviedrijai pieder 44%, bet ASV – 34% kredītiestāžu kapitāla. Latvijas izcelsmes kapitāls ir tikai 14%.

Trīs lielākās kredītiestādes ir “Swedbank”, “SEB Bank” un “Luminor” – tās strādā tiešā Eiropas Centrālās bankas (ECB) uzraudzībā, un tajās atrodas 64% no banku sektora aktīviem.

FKTK priekšsēdētāja Santa Purgaile Saeimas Publisko izdevumu un revīzijas komisijas deputātiem 14. janvāra sēdē uzsvēra, ka Latvijā darbojas divu veidu bankas. Viena grupa galvenokārt fokusējušās uz iekšzemes klientu apkalpošanu. Kopā ar ES filiālēm, kuru tirgus daļa iekšzemes noguldījumos ir virs 2%, tādas ir piecas.

Otrās grupas bankas agrāk sauca par nerezidentu jeb ārvalstu kapitāla apkalpojošām kredītiestādēm. Tagad tās FKTK izpratnē ir bankas, kuras īsteno biznesa modeļa maiņu un atrodas dažādās pārveides stadijās. Tādu ir vairākums – desmit.

“Par daļu otrās grupas banku drīz varēsim teikt, ka tās ir transformējušās un pielīdzināmas stabiliem tirgus spēlētājiem ar konkrētu biznesa modeli un nišu,” norāda FKTK vadītāja.

Pirms dažiem gadiem vairākumam Latvijas banku nerezidentu naudas apkalpošana bija prioritāte. Par to sīkāk LV portāls rakstīja, piemēram, publikācijā “Pārmaiņas Latvijas banku sektorā – pelnītspēja un riska apetīte”. Taču pēc Eiropas Padomes noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas ekspertu komitejas “Moneyval” 5. kārtas novērtēšanas 2018. gada 23. augusta ziņojuma par Latvijas noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas sistēmas efektivitāti Latvijas finanšu sistēmā tika veikts “kapitālais remonts”. Daudzām Latvijas bankām bija jāatsakās no nerezidentu naudas apkalpošanas un jāizveido jauni biznesa modeļi, kurus FKTK apstiprināja pērn pavasarī. Līdz ar to ārvalstu noguldījumu īpatsvars no 53,4% 2015. gadā nokritās līdz 21,3% pērn jūnija beigās.

Tomēr ne visām bankām, kas veic biznesa modeļa maiņu, veicas labi, secina S. Purgaile. Galvenie problēmu iemesli – nav skaidra nākotnes biznesa niša, kā arī grūtības piesaistīt papildu kapitālu, lai veiktu kreditēšanu.

“Liela daļa otrās grupas banku ir nonākušas tādā kā strupceļā. No vienas puses, ir vēlme kreditēt, no otras puses, nav spēju piesaistīt papildu kapitālu, lai atvērtu kreditēšanas vārtus,” skaidro FKTK vadītāja. “Liela daļa kredītiestāžu ietur pauzi, jo to kapitāla prasības neļauj veikt nekādus ieguldījumus riskantos aktīvos. Kā tādā gadījumā likt investoram noticēt, ka biznesa transformācija notiks un ir izvēlēts pareizais biznesa modelis?”

Tāpat daļā otrās grupas banku arvien pastāv naudas atmazgāšanas riski un nav vērojama vēlme pilnībā atteikties no augsta riska klientiem.

S. Purgaile atzina, ka FKTK ir ļoti svarīgi atbalstīt banku centienus piesaistīt vietējo kapitālu, lai Latvijā būtu spēcīgi nišas spēlētāji un kreditētāji konkrētos segmentos.

No desmit bankām, kas iedalītas otrajā grupā, daļa – apmēram trīs – ir tādas, “kuras joprojām cīnās” un kurām varētu rasties problēmas. “Pat ja īstenosies vissliktākais iespējamais scenārijs, kaut kāda ietekme uz ekonomiku un sabiedrību būs, bet kopumā tā nebūs nozīmīga,” uzskata S. Purgaile.

Bankām, kuras īsteno biznesa modeļa maiņu, tirgus daļa banku sektora aktīvos ir tikai 17%, bet iekšzemes noguldījumos – 5%.

Tikmēr Latvijas Bankas Finanšu stabilitātes pārvaldes vadītājs Elmārs Zakulis aicina pievērst vērību ES tiešsaistes platformu ieguldījumiem Latvijas bankās. To apmērs nedaudz vairāk nekā gada laikā pieaudzis no 1,3 miljoniem līdz 3,9 miljoniem eiro.

Tie pārsvarā ir noguldījumi līdz 100 000 eiro, uz kuriem attiecas Noguldījumu garantiju likuma 3. panta pirmajā daļā noteiktais: “Neatkarīgi no noguldījuma izdarīšanas dienas garantētā atlīdzība vienam noguldītājam par noguldījumu piesaistītāja izdarīto noguldījumu ir atbilstīgā noguldījuma apmērā, bet ne vairāk kā 100 000 eiro.”

“Šajā situācijā redzam jaunus riskus,” uzsver E. Zakulis.

Kopumā Latvijas banku kapitāla atdeves un likviditātes rādītāji saglabājas augstā līmenī. Arī otrajā grupā atsevišķām kredītiestādēm ir ļoti augstas likviditātes rezerves.

FKTK dati liecina, ka 2019. gada pirmajos trīs ceturkšņos Latvijas banku sektors kopumā darbojās ar 203,3 miljoniem eiro lielu peļņu (par 20% mazāk nekā iepriekšējā gada attiecīgajā periodā), kapitāla atdeves rādītājam (ROE) pārskata perioda beigās sasniedzot 10,7% (ES vidēji –7,0%).

Atsakoties no augsta riska klientu apkalpošanas, daļa banku ir zaudējušas lielu daļu ieņēmumu.

Bankās, kuras savu darbību orientējušas uz iekšzemes klientu apkalpošanu, pamatdarbības ienākumi 2019. gada 3. ceturksnī saglabājās stabili, savukārt otrās grupas bankām tik labi neveicās. Kredītiestādēs, kuras īsteno biznesa modeļa maiņu, pamatdarbības ienākumi, lai arī lēnākā tempā nekā iepriekš, pagājušā gada trešajā ceturksnī turpināja sarukt – salīdzinot ar iepriekšējā gada attiecīgo periodu, par 30%.

“Atsakoties no augsta riska klientu apkalpošanas, otrās grupas bankas zaudējušas lielu daļu ieņēmumu. Ienākumu un izdevumu proporcija šajās bankās turpina palielināties, septembra beigās sasniedzot jau 73,3%, tādējādi ievērojami pārsniedzot gan Latvijas banku sektora, gan ES vidējos rādītājus (attiecīgi 60,6% un 64,1%),” sacīja S. Purgaile.

“Tāpēc šīm kredītiestādēm ir vitāli svarīgi saprast, kā nākotnē veidosies ieņēmumu bāze, lai stabilizētu ienākumu kritumu un atgrieztos veselīgā pelnītspējā.”

Gan FKTK, gan LB pārstāvji uzsvēra, ka kredītportfeļa pieaugums ir salīdzinoši lēns. Pēc E. Zakuļa teiktā, Latvijā ir vājākā kreditēšana Baltijā.

Uzlabojas vien iekšzemes mājsaimniecībām izsniegto kredītu kvalitāte. FKTK 2019. gada 3. ceturkšņa pārskatā norādīts, ka pieaugumā būtiska loma ir valsts atbalsta programmai mājsaimniecībām mājokļa iegādei, kuru realizē “Latvijas Attīstības finanšu institūcija “Altum””.

Savukārt LB ekonomists Vilnis Purviņš vietnē www.makroekonomika.lv norādījis, ka kreditēšanas rādītāji Latvijā pasliktinājās arī novembrī, jo saglabājās vājš ārējais pieprasījuma fons, pieaug banku un uzņēmēju piesardzība. Nelielu kāpumu saglabāja vien mājokļa kredītu portfelis. Līdz ar to iekšzemes kredītu gada pieauguma temps pērn novembrī saruka līdz 0,8% – zemākajam līmenim kopš 2017. gada.

Ņemot vērā FKTK datus, Finanšu ministrija (FM) šogad plāno sākt darbu pie jaunā finanšu sektora attīstības plāna, jo pašreizējais – laika posmam no 2017. gada līdz 2019. gadam – ir noslēdzies, Saeimas komisijas sēdē teica FM valsts sekretāra vietniece finanšu politikas jautājumos Līga Kļaviņa.

“Raugoties uz kreditēšanas tendenci, kas ir vāja, tas būtu atbalsta punkts valsts atbalsta programmām, kuras virzīt caur “Altum”,” norāda L. Kļaviņa.

Par spīti problēmām banku sektorā, stabilu izaugsmi saglabā apdrošināšanas kompānijas. Parakstītās prēmijas nedzīvības apdrošināšanā pērn deviņos mēnešos, salīdzinot ar tādu pašu periodu 2018. gadā, kāpušas par 7,9%, bet dzīvības apdrošināšanā – par 3,7%. Tiesa, par nepilniem 30% palielinājušās arī izmaksātās atlīdzības.

Būtiskākie faktori, kas noteica izaugsmi:

Apdrošināšanas sabiedrības 2019. gada deviņos mēnešos kopumā nopelnīja 17,9 miljonus eiro.

“Kompānijas ir labi kapitalizētas, un to darbības rādītāji saglabājas krietni virs prasību minimuma. Komisijai nav bažas un raizes ne par vienu apdrošināšanas sabiedrību,” situāciju komentē S. Purgaile.

FKTK vadītājas teikto apstiprināja Latvijas Apdrošinātāju asociācijas prezidents Jānis Abāšins, sakot, ka apdrošinātāji tirgū jūtas stabili.

Noziedzīgi iegūtu līdzekļu legalizācijas, terorisma un proliferācijas finansēšanas novēršanas (NILLTPFN) sistēma

“Moneyval” 6. kārtas novērtējuma ziņojums 2026. gada februārī (angliski)

Nacionālais NILLTPF risku novērtēšanas ziņojums par 2020.–2022. gadu (NRA 2023)

Nacionālā finanšu noziegumu novēršanas un apkarošanas stratēģija (apstiprināta 10.01.2024.)

NILLTPFN pasākumu plāns 2024.–2026. gadam (spēkā no 02.05.2024)

12 rīcības virzieni:

1. Riski, politika un koordinācija

5. Juridiskās personas un veidojumi

7. Noziedzīgi iegūtu līdzekļu legalizācijas izmeklēšana un kriminālvajāšana

8. Konfiskācija

9. Terorisma finansēšanas izmeklēšana un kriminālvajāšana

10. Terorisma finansēšanas preventīvie pasākumi un finanšu sankcijas

NILLTPFN nozīme un sistēmas attīstība

Finanšu noziegumi un noziedzīgi iegūtu līdzekļu atrašanās civiltiesiskajā apritē ne tikai ļauj noziedzniekiem gūt labumu no izdarītajiem noziedzīgajiem nodarījumiem, bet kropļo tirgu un likumīgu uzņēmējdarbību, apdraud nacionālo un starptautisko drošību, kā arī valsts starptautisko reputāciju.

Eiropas Padomes noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas ekspertu komiteja “Moneyval” 2018. gada 23. augustā publicēja 5. kārtas ziņojumu, kurā novērtēti Latvijā īstenotie NILLTFN pasākumi. No 11 vērtētajām jomām astoņās rādītājs tika novērtēts kā viduvējs, bet divās – zems.

Atbilstoši “Moneyval” novērtēšanas procedūras noteikumiem Latvijai tika piemērota pastiprināta uzraudzība.

Noderīgi resursi

Informācija par valsts reģistriem klientu izpētes veikšanai atbilstoši NILLTPFN prasībām