FOTO: Freepik.

Skaistumkopšana ir viena no biežāk minētajām nozarēm saistībā ar ēnu ekonomiku. Pēc informācijas, ko darba devēji un pašnodarbinātie snieguši Valsts ieņēmumu dienestam, vidējā alga šajā nozarē nesasniedz pat valstī noteikto minimālo darba samaksu. Ne vienmēr tiek korekti ievērota čeku izsniegšanas un paņemšanas disciplīna. Tāpat nozarē ir augsta pašnodarbinātība, kas nereti tiek uzskatīta par papildu risku nodokļu nesamaksāšanai, jo nodokļi kopumā nav mazi.

Lai legāli strādātu skaistumkopšanas nozarē, skaistumkopšanas speciālistiem ir jāievēro Ministru kabineta noteikumi Nr. 693 “Kārtība, kādā skaistumkopšanas un tetovēšanas pakalpojumu sniedzēji paziņo par saimnieciskās darbības uzsākšanu”. Raksta pirmajā daļā LV portāls skaidroja, kā skaistumkopšanas speciālistam izpildīt vienu no normatīvajos aktos noteiktajiem pienākumiem – paziņot par darbības uzsākšanu Veselības inspekcijai (VI).

Skaidrojuma otrajā daļā sadarbībā ar Valsts ieņēmumu dienesta (VID) speciālistiem pastāstīsim, ar kādiem uzņēmējdarbības veidiem iespējams darboties nozarē un kādi nodokļu maksātāji ir šajā nozarē nodarbinātie.

Lai sniegtu skaistumkopšanas pakalpojumus, jāizvēlas no trijiem saimnieciskās darbības veidiem:

Pēc VID rīcībā esošās informācijas, 2024. gada 1. augustā frizieru un skaistumkopšanas pakalpojumus kā pamatdarbības veidu bija norādījuši 12 913 nodokļu maksātāji, t. sk. 11,4 % – juridiskās personas, 85% – fiziskās personas – saimnieciskās darbības veicēji, 3,6% – individuālie komersanti. Neliela daļa – 2,4% – frizieru un skaistumkopšanas pakalpojumu sniedzēju ir pievienotās vērtības nodokļa maksātāji.

No 2020. līdz 2024. gadam sadalījums – juridiskās personas, saimnieciskās darbības veicēji, individuālie komersanti – nav būtiski mainījies.

No 2020. līdz 2024. gadam ir pakāpeniski palielinājies kopējais reģistrēto nodokļu maksātāju skaits, kuru pamatdarbības veids ir frizieru un skaistumkopšanas pakalpojumi (2020. gada 1. janvārī bija 9405 šādi nodokļu maksātāji). Šo tendenci ietekmējis saimnieciskās darbības veicēju skaita pieaugums, īpaši no 2022. gada. Analizējot fizisko personu – saimnieciskās darbības veicēju – skaitu, jāņem vērā pēdējo gadu sociālekonomiskā situācija valstī. Fizisko personu izvēli kļūt par saimnieciskās darbības veicējiem, iespējams, ietekmējuši normatīvo aktu grozījumi, piemēram, izmaiņas patentmaksas un mikrouzņēmumu nodokļa maksāšanas režīmos.

Nodokļu maksātāji, kuru pamatdarbības veids 2024. gada 1. augustā bija frizieru un skaistumkopšanas pakalpojumu nozare (NACE kods 9602)

|

Juridiskās personas |

Fiziskās personas – saimnieciskās darbības veicēji |

Individuālie komersanti |

KOPĀ |

|

|

Nodokļu maksātāji |

1474 |

10 974 |

465 |

12 913 |

|

t. sk. mikrouzņēmumu nodokļa maksātāji |

3 |

463 |

22 |

488 |

Darba devēja ziņojumus, norādot kaut vienu darba ņēmēju, par 2024. gada 1. pusgada periodu mēnesī iesnieguši vidēji 822 darba devēji, kuru pamatdarbības veids bija frizieru un skaistumkopšanas pakalpojumi. Pie šiem darba devējiem attiecīgajā periodā mēnesī bija vidēji 2178 darbavietas (ja darba ņēmējs bijis darba tiesiskajās attiecībās ar vairākiem darba devējiem, tad uzskaitītas visas darbavietas), bet darbavietu, kurās aprēķinātie darba ienākumi pārsniedz nulli, vidējais skaits mēnesī bija 1922.

Saskaņā ar iesniegtajiem darba devēja ziņojumiem vidējie mēneša bruto darba ienākumi darbavietā 2024. gada 1. pusgadā pie darba devējiem, kuru pamatdarbības veids bija frizieru un skaistumkopšanas pakalpojumi, bija 617 eiro.

Darba devēja ziņojumos VID norādītā informācija:

VID norāda, ka mēneša vidējo darba ienākumu aprēķinā iekļauti dati arī par tām darbavietām, kuru profesija nav tieši saistīta ar skaistumkopšanas pakalpojumu sniegšanu, un skaistumkopšanas pakalpojumu sniedzēju darba devēja norādītais pamatdarbības veids var nebūt frizieru un skaistumkopšanas pakalpojumi. Plašāka informācija ir atrodama VID publicētajā informācijā par profesiju atalgojumu.

Frizieru un skaistumkopšanas pakalpojumu sniedzēju nodrošinātie VID administrētie nodokļu ieņēmumi (izņemot transportlīdzekļa ekspluatācijas nodokļa un uzņēmumu vieglo transportlīdzekļu nodokļa ieņēmumus) 2024. gada 1. pusgadā ir bijuši 5,51 miljonu eiro lieli (68,8% valsts sociālās apdrošināšanas obligātas iemaksas un 23,3% pievienotās vērtības nodokļa ieņēmumi). Salīdzinot ar 2023. gada 1. pusgadu, nodokļu ieņēmumi palielinājušies par 0,53 miljoniem eiro jeb 10,6%.

Frizieru un skaistumkopšanas pakalpojumu sniedzēju nodrošinātie VID administrētie nodokļu ieņēmumi laikā no 2022. gada līdz 2023. gadam ir pieauguši – ieņēmumu palielinājumu par 2,57 miljoniem eiro jeb 30,2% galvenokārt sekmējis darbaspēka nodokļu un pievienotās vērtības nodokļa ieņēmumu pieaugums.

2024. gada 1. jūlijā frizieru un skaistumkopšanas pakalpojumu sniedzēju darbaspēka nodokļu un PVN parādu kopsumma bija 2,31 miljons eiro, t. sk. 46,2% valsts sociālās apdrošināšanas obligāto iemaksu parādi, 25,5% iedzīvotāju ienākuma nodokļa parādi un 20,3% pievienotās vērtības nodokļa parādi. Sadalījumā pēc parādu veida gandrīz visa summa jeb 98,9% 2024. gada 1. jūlijā bija aktuālie parādi.

Kopš 2022. gada 1. janvāra, kad analizējamo nodokļu maksātāju parādu summa bija 1,55 miljoni eiro, tai vērojama tendence pieaugt, ko nosaka darbaspēka nodokļu un pievienotās vērtības nodokļa parādu pakāpenisks pieaugums. Jāatzīmē, ka termiņa pagarinājumu atlikumam ir tendence samazināties, tomēr to īpatsvars kopējā parādu summā ir niecīgs (2024. gada 1. jūlijā – 1,1%).

Fiziskās personas saimniecisko darbību frizieru un skaistumkopšanas pakalpojumu nozarē var veikt vispārējā nodokļu maksāšanas režīmā vai mikrouzņēmumu nodokļa maksāšanas režīmā.

Tiesības dibināt mikrouzņēmumu un izvēlēties maksāt mikrouzņēmumu nodokli ir:

Informācija par reģistrāciju, grāmatvedību un nodokļiem ir pieejama VID tīmekļvietnes sadaļās “Pirmie soļi topošajiem uzņēmējiem” un “Saimnieciskās darbības veicēji”.

Vispārējais nodokļu režīms. Jāmaksā iedzīvotāju ienākuma nodoklis (IIN) un valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI).

Vispārējā nodokļu režīmā ar IIN apliekamais ienākums ir starpība starp saimnieciskās darbības ieņēmumiem un izdevumiem saimnieciskās darbības nodrošināšanai. Šajā nodokļu režīmā pašnodarbinātais maksā IIN reizi gadā. To aprēķina, iesniedzot gada ienākumu deklarāciju. Deklarācijā tiek iekļauti visi personas gada laikā gūtie ienākumi un izdevumi, jo IIN aprēķina no kopējiem gada ienākumiem, kas apliekami ar nodokli. Kopējos ienākumos ieskaita gan saimnieciskās darbības ienākumus, gan citur, piemēram, algotā darbā, gūtos ienākumus.

Apliekamā ienākuma noteikšanai (samazināšanai) ņem vērā neapliekamo minimumu, atvieglojumus, attaisnotos izdevumus. IIN atvieglojuma piemērošanai apgādājamais jāieraksta elektroniskajā algas nodokļa grāmatiņā (sadaļā “Apgādības”).

IIN likme ir progresīva – tā mainās, ņemot vērā ienākumu lielumu:

Saimnieciskās darbības veicējiem obligātā gada ienākumu deklarācija par iepriekšējo gadu jāiesniedz no 1. marta līdz 1. jūnijam, bet, ja gada ienākumi pārsniedz 78 100 eiro, tad deklarācija jāiesniedz no 1. aprīļa līdz 1. jūlijam.

Vispārējā nodokļu režīmā valsts sociālās apdrošināšanas obligātās iemaksas jāveic reizi ceturksnī par mēnešiem, kuros ir ienākumi:

Piemēram, ja ienākumi mēnesī ir 1000 eiro, tad jāmaksā VSAOI 31,07% vismaz no 700 eiro – 217,49 eiro. Savukārt no pārējiem 300 eiro var maksāt 10% likmi – 30 eiro. Kopā – 247,49 eiro. Taču iemaksu pilno likmi var maksāt arī no 1000 eiro. Tad iemaksu summa ir 310,70 eiro, un tā nodrošina pilnu pašnodarbinātajiem paredzēto sociālās apdrošināšanas pakalpojumu “grozu” no iemaksu objekta – 1000 eiro.

Deklarācijas jāiesniedz VID Elektroniskās deklarēšanas sistēmā (EDS), un tām ir pieejamas sagataves.

EDS, aizpildot “Pašnodarbinātā vai darba ņēmēja ziņojumu” un norādot tajā savus ienākumus, VSAOI apmērs tiks aprēķināts automātiski.

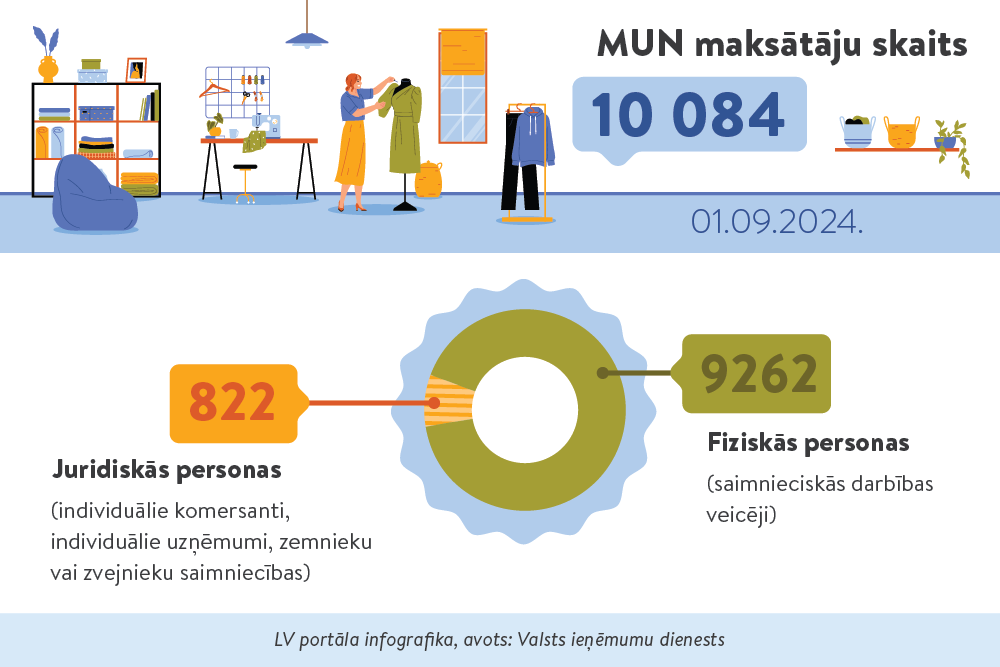

Mikrouzņēmumu nodokļa (MUN) likme ir 25% no apgrozījuma. MUN ietver sociālo apdrošināšanu un iedzīvotāju ienākuma nodokli. No MUN maksātāja samaksātā nodokļa 80% tiek novirzīti sociālajai apdrošināšanai, bet 20% – iedzīvotāju ienākuma nodoklim. MUN deklarāciju iesniedz par ceturksni.

Arī MUN maksātājs kā pašnodarbinātais ir apdrošināts pensijai, invaliditātei, slimībai, maternitātei, paternitātei, vecāku un veselības apdrošināšanai.

MUN maksā no apgrozījuma (ieņēmumiem), izdevumi netiek atskaitīti. Šiem ieņēmumiem nav neapliekamā minimuma un netiek piemēroti atvieglojumi.

Taču, ja MUN maksātājam paralēli ir ienākumi, piemēram, alga, kuru apliek ar IIN, tad viņš šai algai var piemērot nodokļa atvieglojumu un deklarēt attaisnotos izdevumus par izglītību un ārstniecību.

EDS sadaļā “Sarakste ar VID” nodokļu maksātājs var noskaidrot jautājumus individuālās situācijās.

Saskaņā ar 2024. gada 1. augusta datiem, nodokļu maksātāja reitings ir noteikts 1397 frizieru un skaistumkopšanas nozares nodokļu maksātājiem, kas ir 1% no kopējā nodokļu maksātāju skaita, kam tiek noteikts reitings.

Nodokļu maksātāju reitings tiek noteikts tikai uzņēmumiem. Netiek vērtētas pašnodarbinātās personas vai fiziskās personas – saimnieciskās darbības veicēji, kas šajā nozarē ir diezgan izplatītas saimnieciskās darbības veikšanas formas.

Gandrīz pusei jeb 49,7% nodokļu maksātāju, kuriem ir piešķirts nodokļu maksātāju reitings, konstatēti nodokļu saistību izpildes riski vismaz vienā jomā (reģistrācija, deklarāciju iesniegšana, deklarēto datu pilnīgums, deklarēto nodokļu samaksa), piemēram, “aplokšņu” algu riski, nodokļu parādi, PVN riski, un būtu jāuzlabo saistību izpilde (reitinga novērtējums “B”). Tikai 8,9% nodokļu maksātāju labi izpilda savas nodokļu saistības (nav konstatēti nodokļu saistību izpildes riski, vai tie ir nebūtiski) – nodokļu maksātājiem ir piešķirts reitinga novērtējums “A”. Savukārt katrs trešais jeb 33,3% nozarē reģistrēto nodokļu maksātāju ir neaktīvie komersanti (reitinga novērtējums “N”), proti, atbilstoši VID iesniegtajās deklarācijās un pārskatos deklarētajiem datiem šie uzņēmumi neveic aktīvu saimniecisko darbību.

Skaistumkopšanas nozares nodokļu maksātāju sadalījums pēc reitinga novērtējuma no 2024. gada 1. augusta

|

Reitinga novērtējums |

Nodokļu maksātāju skaits |

Nodokļu maksātāju īpatsvars, % |

|

A – Laba saistību izpilde |

124 |

8,9 |

|

B – Jāuzlabo saistību izpilde |

695 |

49,7 |

|

C – Pārkāpumi saistību izpildē |

65 |

4,7 |

|

J – Jaunreģistrēts nodokļu maksātājs |

48 |

3,4 |

|

N – Neaktīvs nodokļu maksātājs |

465 |

33,3 |

|

Kopā |

1397 |

100,0 |

Ēnu ekonomikas ierobežošanas plānā 2024.–2027. gadam ir noteikti vairāki pasākumi arī skaistumkopšanas uzņēmējdarbībai, piemēram, uzdevums noslēgt sadarbības līgumu (memorandu) starp Veselības inspekciju, Patērētāju tiesību aizsardzības centru, VID, Veselības aprūpes darba devēju asociāciju un citām nevalstiskajām organizācijām, apņemoties informēt par negodprātīgu komercpraksi veselības pakalpojumu un skaistumkopšanas nozarēs.

Vai pašreiz notiek atgriezeniskā saite starp VID un VI? Vai VID zina, ka fiziskā persona, kura ir reģistrējusies kā saimnieciskās darbības veicēja, reāli arī sniedz pakalpojumus (ir reģistrējusies VI)?

VID sabiedrisko attiecību speciāliste Kristīne Augstkalne-Jaunbērziņa norāda:

“Lai nodokļu administrēšanas procesā VID rīcībā būtu informācija par personām, kuras sniedz skaistumkopšanas pakalpojumus, reizi gadā no Veselības inspekcijas tiek saņemti dati par skaistumkopšanas pakalpojumu sniedzējiem, kas ir paziņojuši par savu saimniecisko darbību. VID attiecīgi nodrošina šīs informācijas pieejamību savās informācijas sistēmās. Kaut arī skaistumkopšanas pakalpojumu sniedzēju saraksts ir pieejams publiski Veselības inspekcijas tīmekļvietnē, kur tas tiek aktualizēts divreiz mēnesī, tajā publiski nav pieejami personas kodi, ar kuru palīdzību tiek identificētas personas. VID darbā tiek izmantoti no Veselības inspekcijas saņemtie iepriekšminētie dati.”

Noziedzīgi iegūtu līdzekļu legalizācijas, terorisma un proliferācijas finansēšanas novēršanas (NILLTPFN) sistēma

“Moneyval” 6. kārtas novērtējuma ziņojums 2026. gada februārī

Nacionālais NILLTPF risku novērtēšanas ziņojums par 2020.–2022. gadu (NRA 2023)

Nacionālā finanšu noziegumu novēršanas un apkarošanas stratēģija (apstiprināta 10.01.2024.)

NILLTPFN pasākumu plāns 2024.–2026. gadam (spēkā no 02.05.2024)

12 rīcības virzieni:

1. Riski, politika un koordinācija

5. Juridiskās personas un veidojumi

7. Noziedzīgi iegūtu līdzekļu legalizācijas izmeklēšana un kriminālvajāšana

8. Konfiskācija

9. Terorisma finansēšanas izmeklēšana un kriminālvajāšana

10. Terorisma finansēšanas preventīvie pasākumi un finanšu sankcijas

NILLTPFN nozīme un sistēmas attīstība

Finanšu noziegumi un noziedzīgi iegūtu līdzekļu atrašanās civiltiesiskajā apritē ne tikai ļauj noziedzniekiem gūt labumu no izdarītajiem noziedzīgajiem nodarījumiem, bet kropļo tirgu un konkurētspējīgu uzņēmējdarbību, apdraud nacionālo un starptautisko drošību, kā arī valsts starptautisko reputāciju.

Eiropas Padomes noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas ekspertu komiteja “Moneyval” 2018. gada 23. augustā publicēja 5. kārtas ziņojumu, kurā novērtēti Latvijā īstenotie NILLTFN pasākumi. No 11 vērtētajām jomām astoņās rādītājs tika novērtēts kā viduvējs, bet divās – zems.

Atbilstoši “Moneyval” novērtēšanas procedūras noteikumiem Latvijai tika piemērota pastiprināta uzraudzība.

Noderīgi resursi

Informācija par valsts reģistriem klientu izpētes veikšanai atbilstoši NILLTPFN prasībām