Finanšu ministrija (FM) izstrādājusi grozījumus Mikrouzņēmumu nodokļa likumā, paredzot samazināt administratīvo slogu, vienkāršot attiecīgo nodokļu režīmu un atļaut to izvēlēties tiem, kuri saimniecisko darbību veic neregulāri. Mazo uzņēmēju interešu pārstāvji vērš uzmanību, ka piedāvātās izmaiņas pilnībā nenovērš šķēršļus, kas apgrūtina MUN maksātājus, un interese par šo nodokļu režīmu nav liela.

Likumprojekts “Grozījumi Mikrouzņēmumu nodokļa likumā” ir viens no valsts budžeta 2025. gadam un budžeta ietvara 2025., 2026. un 2027. gadam pavadošo likumprojektu paketes, kas patlaban nodots starpinstitūciju saskaņošanai.

Finanšu ministrija informē par trim būtiskākajām plānotajām izmaiņām:

Kā ir pašreiz? MUN maksātājs, kurš ir pārtraucis saimniecisko darbību un MUN maksāšanu taksācijas periodā, nevar atkārtoti izvēlēties maksāt MUN tajā pašā taksācijas un pēctaksācijas periodā.

Kā ir patlaban? MUN maksātāja statuss tiek zaudēts ar nākamo taksācijas periodu, ja: MUN maksātājam taksācijas periodā nav apgrozījuma (nosacījumu nepiemēro, ja MUN maksātājs ir reģistrēts kā MUN maksātājs pēc taksācijas perioda pirmā ceturkšņa); mikrouzņēmums ir reģistrēts kā MUN maksātājs, sākot ar pirmstaksācijas perioda otro ceturksni, un tam nav apgrozījuma pirmstaksācijas un taksācijas periodā.

Kā ir pašlaik? Šobrīd tiesiskais regulējums neparedz tādu iespēju, jo fiziskā persona, kas reģistrējas Valsts ieņēmumu dienestā kā saimnieciskās darbības veicējs un izvēlas būt MUN maksātājs, iegūst MUN maksātāja statusu uz nenoteiktu laika periodu.

|

UZZIŅAI

Esošie MUN režīma noteikumi

|

Kādreiz MUN režīmā darbojās 70 000 minētā nodokļa maksātāju.

Laika gaitā interese par šo nodokļu režīmu ir samazinājusies.

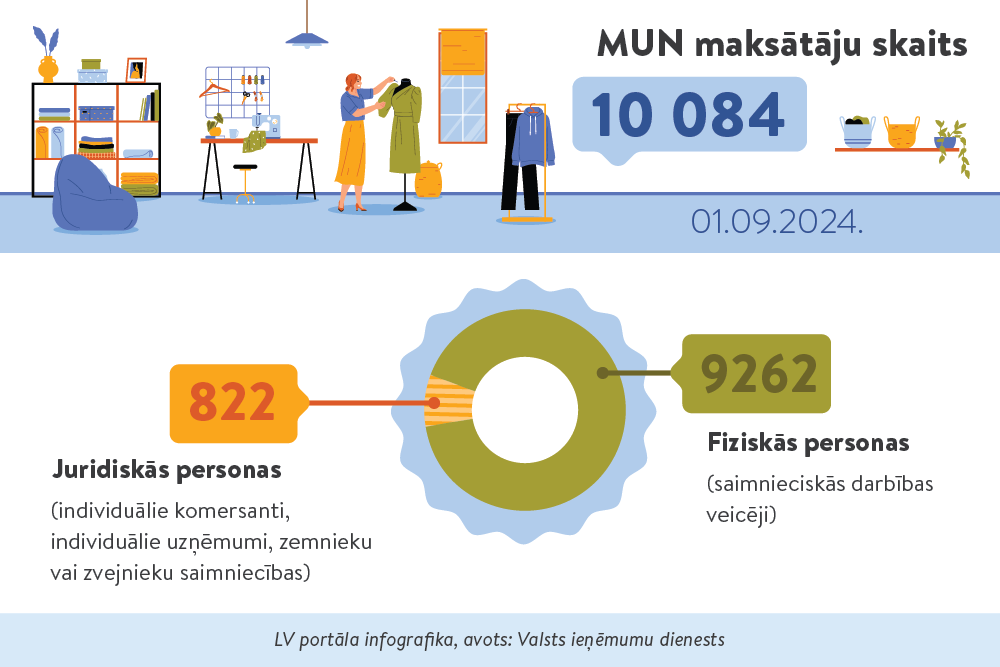

VID dati liecina – kopējais MUN maksātāju skaits 2024. gada 1. septembrī bija 10 084. No tiem:

Vienlaikus VID dati ataino, ka MUN maksātāju skaits šī gada laikā mēnešos tomēr ir nedaudz pieaudzis (2023. gada 31. decembrī to bija 9465).

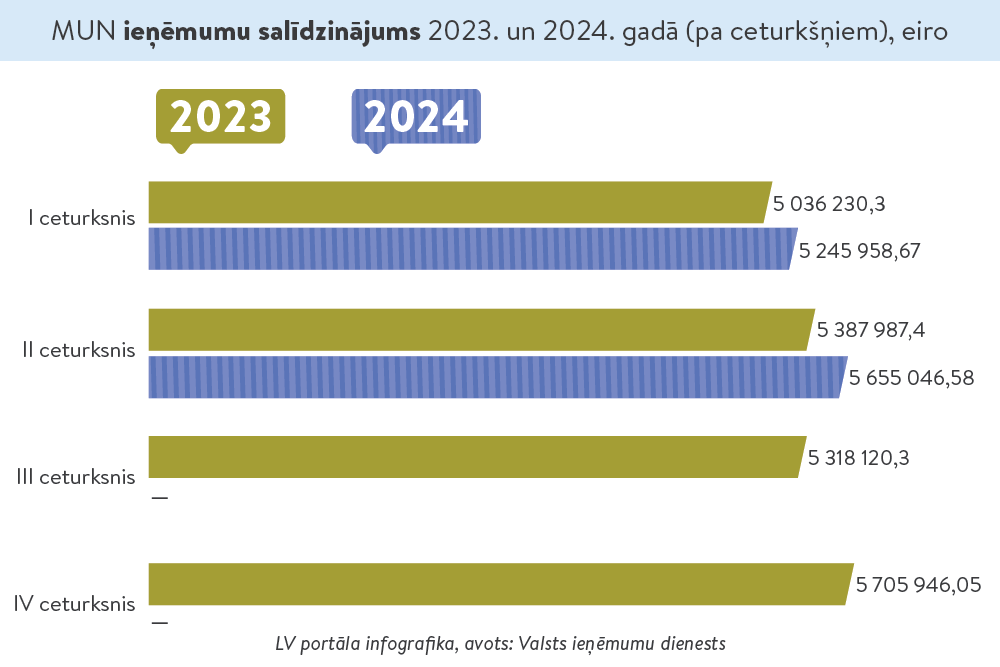

Turklāt, kaut arī MUN likme lielajiem uzņēmumiem tika samazināta (no šī gada MUN gada apgrozījumam noteikta vienota likme – 25%, jo tika atcelta 40% likme, kas iepriekš bija jāmaksā no apgrozījuma virs 25 000 eiro gadā), kopējie nodokļa maksājumi budžetā, salīdzinot ar 2023. gadu, ir palielinājušies. Piemēram, 2023. gada otrajā ceturksnī tie bija 5,387 miljoni eiro, savukārt šī gada otrajā ceturksnī – 5,655 miljoni eiro.

Saeimas Budžeta un finanšu (nodokļu) komisijas Ēnu ekonomikas apkarošanas apakškomisijā 17. septembrī, pamatojot izskatāmo jautājumu (“Mazais bizness un ēnu ekonomika, iespējamie risinājumi”), tās priekšsēdētāja Linda Matisone atsaucās uz ēnu ekonomikas indeksa pētnieka Arņa Saukas secinājumu: mazie uzņēmēji ir vairāk pakļauti ēnu ekonomikai nekā lielie.

Atskatoties uz iepriekšējos gados veiktajām izmaiņām MUN regulējumā, mazo uzņēmēju pārstāvji akcentē vairākas problēmas, kas ir mazinājušas interesi par konkrētā nodokļa režīma izvēli.

To ietekmējis, piemēram, liegums MUN statusu iegūt SIA; arvien pārāk augstā nodokļa likme; saimnieciskās darbības ieņēmumu (SDI) konta ierobežota pieejamība visā valsts teritorijā; liegums iegūt MUN statusu PVN maksātājam pat ar nelieliem ieņēmumiem.

MUN maksātāju skaits nepieauga arī pēc vienotas 25% likmes MUN gada apgrozījumam noteikšanas (iepriekš, kā minēts, bija jāmaksā 40% likme no apgrozījuma virs 25 000 eiro gadā). Nozīme varētu būt bijusi apstāklim, ka MUN likmju izmaiņas pieņēma aizvadītā gada nogalē.

Mazo un vidējo uzņēmumu asociācijas pārstāve Aiva Diknere norādīja, ka likmes samazinājumu (likuma grozījumus) pieņēma dažas dienas pirms 15. decembra, līdz kuram Valsts ieņēmumu dienestā jāiesniedz iesniegums, ja no nākamā gada vēlas pāriet no vispārējā uz MUN režīmu. Arī minētā apstākļa dēļ MUN maksātāju skaits nepalielinājās, taču viņa pieļauj, ka 2025. gadā tas varētu pieaugt.

Turklāt, kā vērtē asociācijas pārstāve, MUN ir izdevīgs pakalpojumu sniedzējiem, kam ir nelielas materiālās izmaksas. MUN maksātājs tās nevar atskaitīt. Tas ir viens no faktoriem, kāpēc attiecīgā nodokļa maksātāju skaits būtiski nepieaug.

Nereti šķērslis ir arī obligātā reģistrēšanās PVN maksāšanai. Piemēram, kā esi ielicis reklāmu “Facebook”, uzreiz jāreģistrējas PVN reģistrā. Turklāt daudzi par minēto nosacījumu nezina.

Saimnieciskās darbības ieņēmumu (SDI) konts tika ieviests 2022. gada 1. oktobrī.

SDI kontu lieto tikai 524 MUN maksātāji, turpretī 52 lietotāji no tā ir atteikušies.

VID iecerējis gada beigās individuāli uzrunāt saimnieciskās darbības veicējus, kuri pārskatos norāda tikai ieņēmumus, informējot, ka viņiem ir iespēja izmantot vienkāršoto nodokļa maksāšanas režīmu, lietojot SDI kontu.

Savukārt mazā biznesa pārstāvji uzsvēra, ka SDI konta izvēlei šķērslis ir bankas pakalpojumu nepieejamība.

SDI kontu piedāvā tikai viena banka – “Industra Bank”. Piemēram, ja frizierim Saldū ir nelieli ieņēmumi arī skaidrā naudā, tos būtu jāved iemaksāt bankā vai nu uz Liepāju, vai Rīgu. Četras lielākās bankas Latvijā SDI kontu nepiedāvā.

|

|

Savulaik MUN režīmā varēja darboties arī sabiedrība ar ierobežotu atbildību (SIA). Tomēr kopš 2021. gada 1. janvāra SIA vairs nevar iegūt MUN statusu.

Mazie uzņēmēji vēlas, lai nelielajām SIA atļautu darboties MUN režīmā, kā arī noteiktu zemāku MUN likmi. Sākotnēji tā bija 9%, taču komersanti to sāka izmantot nodokļu optimizēšanai jeb, izsakoties skarbāk, “shēmošanai”, sadalot nodokļu maksāšanu pa mikrouzņēmumiem. Rezultātā nodarbinātie strādāja ar niecīgu sociālo nodrošinājumu.

Finanšu ministrijas Tiešo nodokļu departamenta direktore Astra Kaļāne atgādināja: kad likme bija 9% un pēc tam 15%, Labklājības ministrija cēla trauksmi, ka, tādā veidā turpinot, MUN maksātājam jāstrādā 60 gadi, lai nopelnītu vismaz minimālo pensiju.

Izslēdzot SIA no MUN režīma, to var izmantot tikai īpašnieks, bet, ja viņam ir darbinieki, par tiem jāmaksā vispārējie darbaspēka nodokļi, kas nodrošina arī atbilstošas sociālās garantijas. Izmaiņas MUN likumā tika veiktas darbinieku sociālā nodrošinājuma dēļ, akcentēja A. Kaļāne.

Turpretī mazo uzņēmēju pārstāvji vērsa uzmanību, ka arī pašnodarbinātajiem, kuri maksā nodokļus vispārējā kārtībā (iedzīvotāju ienākuma nodokli un sociālās iemaksas), nav visu cerēto sociālo garantiju. Vispārējā režīmā, kur darbojas vairums pašnodarbināto, ja peļņa mēnesī ir līdz 700 eiro (minimālajai algai valstī), var veikt sociālās iemaksas 10% apmērā, kas ir tikai pensijai. Tādēļ visi mēģina iegūt attaisnotos dokumentus izdevumiem, lai peļņa nepārsniegtu 700 eiro.

Daudzi pat nezina, ka iemaksas 10% apmērā ir vienīgi pensijai un pabalsti nebūs pieejami, ja tos vajadzēs.

|

|

Latvijas Tirdzniecības un rūpniecības kameras (LTRK) Mazo un vidējo uzņēmumu padomes priekšsēdētāja Lienīte Skaraine pauda: nevajadzētu pieņemt, ka visiem 10 000 MUN maksātāju tas ir vienīgais nodarbinātības veids. Bieži vien konkrētajiem cilvēkiem ir arī algots darbs vai cita veida nodarbinātība.

Viņa vērtē –, kad MUN bija 9% likme, daudzi iznāca no ēnu ekonomikas, jo likmei ir nozīme. Taču nodoklis 25% apmērā mazajiem uzņēmējiem ir pārāk augsts.

Savulaik tika ierosināta 15–18% likme. Pie tās apspriešanas, viņasprāt, vajadzētu atgriezties.

A. Kaļāne uzsvēra, ka no MUN 25% maksājuma sociālajai apdrošināšanai tiek novirzīti 20% un tikai 5% – iedzīvotāju ienākuma nodoklim. Svarīgākā likmē ir personas sociālā apdrošināšana. Ja pieaug cilvēku skaits, kuri neveic iemaksas, pārējiem būs solidāri jādalās. Taču visiem, kas ir nodarbināti, vajadzētu dot ieguldījumu sociālās apdrošināšanas sistēmā.

Saeimas Budžeta un finanšu (nodokļu) komisijas Ēnu ekonomikas apkarošanas apakškomisija vērsīsies ar lūgumu Finanšu ministrijā veikt aprēķinus par mazākas likmes ietekmi uz MUN maksātāju sociālo nodrošinājumu.