Obligātās sociālās apdrošināšanas likmes ir atšķirīgas, un sociālās apdrošināšanas pakalpojumu “grozs” ir atkarīgs no tā, kāds ir cilvēka statuss un kāda apdrošināšanas iemaksu likme tiek veikta, atbilstoši tam arī ir paredzēts attiecīgais pakalpojums – pabalsti, atlīdzības, pensija.

LV portāla infografika

No 2021. gada 1. jūlija ar likumu noteiktās minimālo iemaksu prasības galvenais mērķis ir iesaistīt sociālās apdrošināšanas sistēmā iespējami vairāk iedzīvotāju, jo agrāk vai vēlāk jebkuram cilvēkam rodas nepieciešamība saņemt kādu no pabalstiem vai pensiju.

Likuma “Par valsts sociālo apdrošināšanu” 5. pantā ir noteiktas sociāli apdrošināmās personas. Lielākās obligāti apdrošināmo grupas ir darba ņēmēji no 15 gadu vecuma un pašnodarbinātie.

Par darba ņēmēju sociālo apdrošināšanu atbild darba devējs, kurš no darbinieka algas ietur valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI) un daļu no iemaksām veic (apdrošina darbinieku) no saviem līdzekļiem. Pašnodarbinātajiem iemaksas ir jāveic patstāvīgi.

Vairākās situācijās iedzīvotāju apdrošina (par viņu veic iemaksas) valsts: personas, kuras kopj bērnu līdz pusotra gada vecumam un saņem bērna kopšanas vai vecāku pabalstu; bezdarbnieka pabalsta saņēmējus; personas ar invaliditāti, kuras nav reģistrētas kā darba ņēmēji vai nav obligāti sociāli apdrošinātas kā pašnodarbinātie; personas, kuras saņem bērna invalīda kopšanas pabalstu; maternitātes, paternitātes vai slimības pabalsta saņēmējus; personas, kuras saņem atlīdzību par adoptējamā bērna aprūpi u. c.

Apdrošināšanas likmes ir atšķirīgas, un sociālās apdrošināšanas pakalpojumu “grozs” ir atkarīgs no tā, kāds ir cilvēka statuss un kāda apdrošināšanas iemaksu likme tiek veikta, atbilstoši tam arī ir paredzēts attiecīgais pakalpojums (tā likumos tiek dēvēti sociālās apdrošināšanas maksājumi – pabalsti, atlīdzības, pensija).

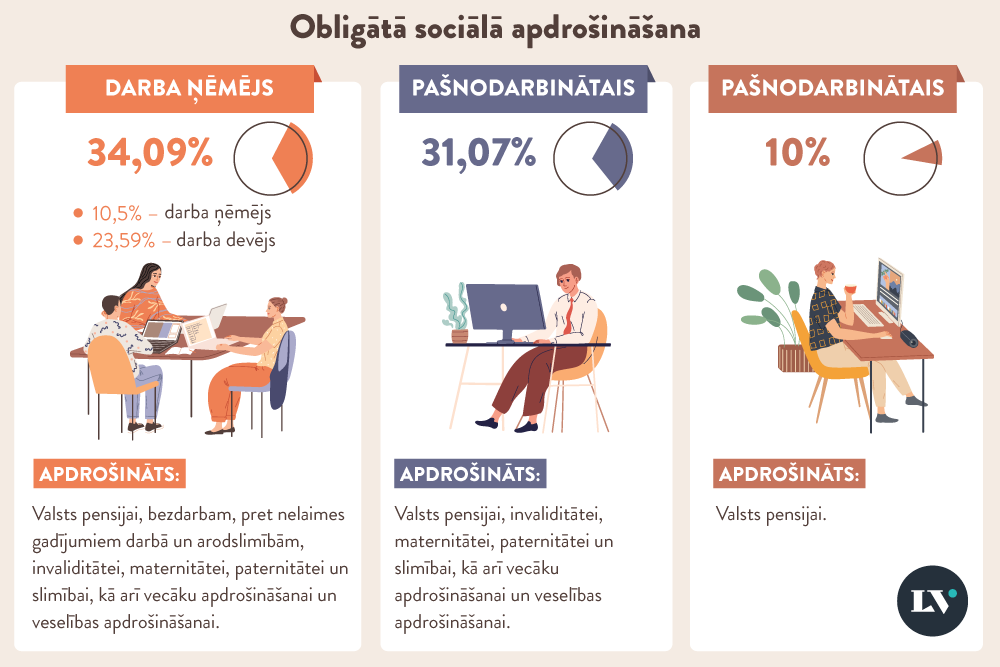

Darba ņēmējam vispārējā gadījumā likme ir 34,09% (10,50% maksā darbinieks, šos procentus no darba algas ietur un pārskaita budžetā darba ņēmējs, papildu no saviem līdzekļiem darba devējs par katru darbinieku samaksā 23,59%).

Piemēram, darbinieka bruto alga ir 1000 eiro. Iemaksu daļa, kuru ietur no darbinieka algas < = 105 eiro. Darba devēja līdzdalība ir VSAO iemaksas par darbinieku – 235,90 eiro.

Darba ņēmējs, kurš nav pensijas vecumā, ir apdrošināts visiem gadījumiem: valsts pensijai, bezdarbam, pret nelaimes gadījumiem darbā un arodslimībām, invaliditātei, maternitātei, paternitātei un slimībai, kā arī vecāku apdrošināšanai un veselības apdrošināšanai.

Mazāka likme – 30,02% (9,25% un 20,77%) – ir darba ņēmējiem pensijas vecumā, jo viņi netiek apdrošināti invaliditātei un bezdarbam.

Darba ņēmējiem, kuri ir izdienas pensionāri, likme ir 31,70% (9,76% un 21,94%), un viņi nav apdrošināti bezdarbam.

Atšķirīgas likmes ir vēl vairākām apdrošināmo grupām – ieslodzījuma vietās nodarbinātajiem u. c.

Saskaņā ar likumu aprēķinātās likmes noteiktas Ministru kabineta noteikumos Nr. 786 “Noteikumi par valsts sociālās apdrošināšanas iemaksu likmes sadalījumu pa valsts sociālās apdrošināšanas veidiem”.

Pašnodarbinātajiem vispārējā iemaksu likme ir 31,07%. To dēvē arī par pilno likmi, jo iemaksas obligāti jāveic ar 31,07% likmi, ja ienākumi mēnesī sasniedz vismaz 500 eiro mēnesī (minimālā alga valstī). Tādā gadījumā iemaksu veicējs ir apdrošināts visam pašnodarbinātā apdrošināšanas grozam – pensijai, invaliditātei, maternitātei, paternitātei un slimībai, vecāku apdrošināšanai un veselības apdrošināšanai.

Piemēram, pašnodarbinātais veic iemaksas no 500 eiro mēnesī. Maksājums ir 155,35 eiro.

Pašnodarbinātā 31,07% likme neietver apdrošināšanu bezdarbam, darba negadījumiem darbā un arodslimībām.

Pašnodarbinātajam pensijas vecumā iemaksu likme ir mazāka – 29,36% no obligāto iemaksu objekta. Arī pašnodarbinātie pensijas vecumā (tāpat kā darba ņēmēji) netiek apdrošināti invaliditātei.

Ja pašnodarbinātā ienākumi mēnesī nesasniedz 500 eiro (kad jāmaksā 31,07%), pašnodarbinātā pienākums ir veikt 10% iemaksas pensiju apdrošināšanai. Tā ir apdrošināšana tikai pensijai, nevienam citam gadījumam.

Vēl viena situācija, kad jāmaksā tikai 10%, ir tad, ja pašnodarbinātā ienākumi ir lielāki par 500 eiro mēnesī, bet likums atļauj veikt iemaksas tikai no 500 eiro. Ja tāda ir cilvēka izvēle – nebūt apdrošinātam no visa ienākuma –, tad no ienākuma virs 500 eiro tomēr ir jāveic iemaksas, kas ir 10% pensiju apdrošināšanai.

Sociālajai apdrošināšanai ir pakļauti dažādos nodokļu režīmos strādājošie, arī iemaksu likmes ir atšķirīgas. Uz LV portāla jautājumiem par dažādām situācijām atbildes sniedz Valsts sociālās apdrošināšanas aģentūras (VSAA) Pabalstu metodiskās vadības daļas vecākā eksperte Anita Jakseboga.

No šī gada mikrouzņēmumu nodokli var maksāt tikai tā īpašnieks, un tas atbilstoši likumam ir pašnodarbinātais.

MUN likme ir 25% apgrozījumam līdz 25 000 eiro gadā, 40% summai virs 25 000 gadā. Mikrouzņēmumu nodoklis ietver sociālo apdrošināšanu un iedzīvotāju ienākuma nodokli. Mikrouzņēmumu nodokļa maksātāja apdrošināšanai tiek novirzīti 80% no samaksātā nodokļa.

Kādiem veidiem no šiem 80% ir apdrošināts MUN maksātājs? Vai kā pašnodarbinātais, maksājot pilno (31,07%) likmi?

Jā, MU nodokļa maksātājs ir pašnodarbinātais un ir pakļauts visiem tiem apdrošināšanas veidiem, kuriem pakļauts pašnodarbinātais.

Ar grozījumiem likumā “Par iedzīvotāju ienākuma nodokli” pārejas noteikumos līdz 2022. gada 31. decembrim ir pagarināts periods, kad autoratlīdzības saņēmējiem ir iespēja maksāt nodokļus, nereģistrējoties kā saimnieciskās darbības veicējiem. Šajā režīmā izmaksātājs ietur iedzīvotāju ienākuma nodokli izmaksas vietā no autoratlīdzības ienākuma: līdz 25 000 eiro gadā – 25%; no ienākuma, kas pārsniedz 25 000 eiro gadā, – 40%.

Arī īpašais autoratlīdzības režīms ietver VSAOI un IIN. Tātad no ieturētā iedzīvotāju ienākuma nodokļa 80% tiek novirzīti autoratlīdzības saņēmēja sociālajai apdrošināšanai, bet 20% – iedzīvotāju ienākuma nodoklim.

Kādiem veidiem ir apdrošināts autoratlīdzības saņēmējs, no kura ienākuma izmaksātājs ietur IIN, no autora sociālajai apdrošināšanai novirzītajiem 80%?

Šādā gadījumā autoratlīdzības saņēmējs sociālās apdrošināšanas izpratnē ir pašnodarbinātais, un ir pakļauts visiem tiem apdrošināšanas veidiem, kuriem pakļauts pašnodarbinātais.

No 2021. gada 1. jūlija likums “Par valsts sociālo apdrošināšanu” nosaka, ka par katru sociāli apdrošināmo personu jāveic valsts sociālās apdrošināšanas minimālās obligātās iemaksas.

Minimālais obligāto iemaksu objekts ceturksnī ir trīs valstī noteiktās minimālās mēneša darba algas – 1500 eiro. Ja persona ir darba ņēmēja pie vairākiem darba devējiem vai vienlaikus darba ņēmēja un pašnodarbinātā, personai deklarētos obligāto iemaksu objektus summē.

Ja darba ņēmējam, kurš vienlaikus ir pašnodarbinātais, deklarētais summētais obligāto iemaksu objekts ceturksnī ir mazāks par 1500 eiro, obligātās iemaksas no starpības starp 1500 eiro un deklarēto iemaksu objektu no saviem līdzekļiem jāveic darba devējam.

Iemaksas jāveic pēc darba ņēmējam likumā noteiktās likmes – 34,09% apmērā vai citas likmes, kas attiecas uz konkrēto darba ņēmēju. Piemēram, ja darba ņēmējs ir pensijas vecumā, tad likme ir 30,02%.

Arī uz pašnodarbinātajiem, MUN maksātājiem, autoratlīdzības saņēmējiem attiecas minimālo iemaksu prasība, taču ir vairāki atšķirīgi nosacījumi, ja šādu ienākumu saņēmēji vienlaikus nav darba ņēmēji. Vēl atšķiras arī autoratlīdzības saņēmēju un lauksaimnieku apdrošināšanas iemaksu kārtība.

Minimālās iemaksas nav jāveic, ja Valsts ieņēmumu dienestam ir paziņots, ka vai nu kādā no gada ceturkšņiem, vai visos gada ceturkšņos ienākumi būs mazāki par 1500 eiro, norādot attiecīgo ceturksni vai ceturkšņus.

Vai šāds iesniegums nepieciešams visiem, kuri neietilpst no minimālajām iemaksām atbrīvoto grupās?

Jā, šāds iesniegums jāiesniedz visiem pašnodarbinātajiem, kuri prognozē, ka viņu ienākumi ceturksnī nesasniegs 1500 eiro.

Ja ir iesniegts apliecinājums VID par to, ka plānotie ienākumi nesasniegs 1500 eiro ceturksnī, iemaksas jāveic no faktiskā ienākuma. Tas nozīmē – ir jāsamaksā 10% pensiju apdrošināšanai par mēnešiem, kuros ienākumi ir mazāki par 500 eiro.

Ja šāds paziņojums VID netiek iesniegts, VSAA triju mēnešu laikā pēc ceturkšņa beigām aprēķina minimālās obligātās iemaksas, kas papildus jāveic pašnodarbinātajam, un līdz trešā mēneša 20. datumam par šīm iemaksām paziņo VID.

VID vienas darbdienas laikā EDS informē pašnodarbināto par aprēķinātajām minimālajām obligātajām iemaksām.

Ja būs jāveic piemaksa, tas būs maksājums 10% apmērā pensiju apdrošināšanai no summas, kas ir starpība starp 1500 eiro ceturksnī un deklarēto iemaksu objektu (summa, no kuras ir veiktas iemaksas).

Vai no piemaksājamās summas līdz 1500 eiro ceturksnī arī MUN maksātājiem būs jāveic 10% pensiju apdrošināšanai?

MU nodokļa maksātājiem minimālās obligātās iemaksas tiek aprēķinātas, ņemot vērā MU apgrozījumu. Arī viņiem ir tiesības iesniegt VID apliecinājumu, ka viņi prognozē apgrozījumu, kas ir mazāks par 1500 eiro ceturksnī, un tādā gadījumā minimālās iemaksas netiek aprēķinātas. Ja šāds apliecinājums VID nav iesniegts, tad jāpiemaksā 10% pensiju apdrošināšanai līdz 1500 eiro par ceturksni.

No šī gada divām nodokļu maksātāju grupām ir atšķirīga 10% iemaksu veikšanas kārtība un minimālo iemaksu piemaksas kārtība.

Pašnodarbinātais no lauksaimnieciskās ražošanas ienākuma vai autoratlīdzības saņēmējs 10% VSAOI pensiju apdrošināšanai varēs maksāt vienreiz gadā, nevis katru ceturksni kā pārējie pašnodarbinātie. Līdz ar to VSAA šiem pašnodarbinātajiem minimālo obligāto iemaksu aprēķinu veiks reizi gadā, nevis par ceturkšņiem.

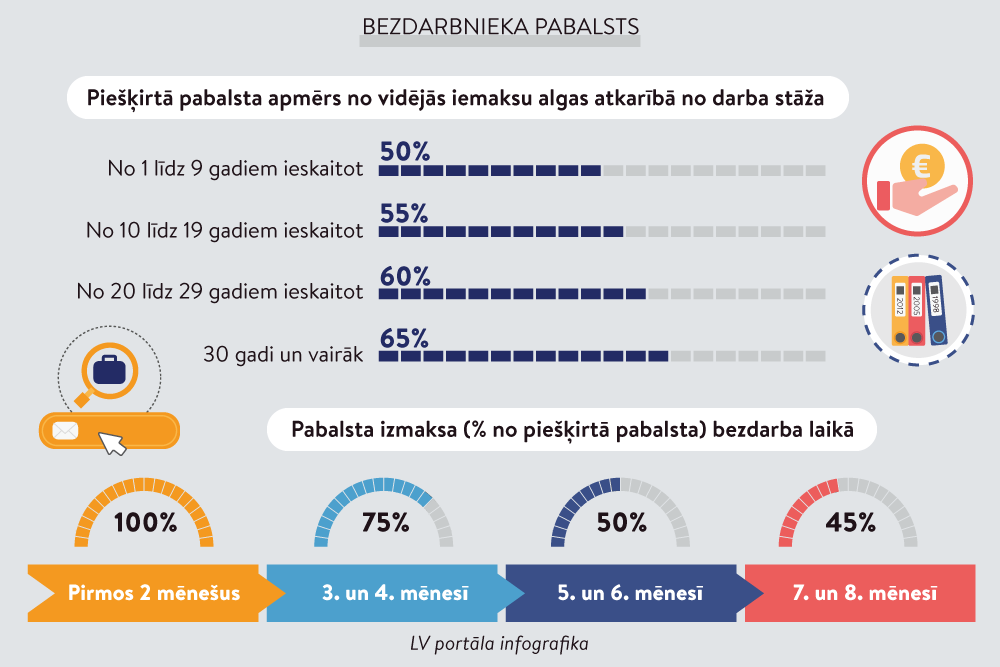

Ja tiek veiktas sociālās iemaksas, kas dod tiesības saņemt apdrošināšanas pakalpojumus, attiecīgā pabalsta likumā ir noteikts periods, cik ilgi iemaksām ir jābūt veiktām: bezdarbnieka pabalstam – 12 mēnešus pēdējo 16 mēnešu laikā; slimības, paternitātes, maternitātes un vecāku pabalstam – iemaksām jābūt veiktām 3 mēnešus pēdējo 6 mēnešu laikā vai 6 mēnešus pēdējo 24 mēnešu laikā.

No darba ņēmēja apdrošināšanas iemaksu algas 20% tiek novirzīti pensijai. Ja darba ņēmējs ir pensiju 2. līmeņa dalībnieks, tad summa tiek sadalīta – 14% pārskaitīti pirmā līmeņa kapitālam, 6% – 2. līmenim.

Piemēram, darbinieka bruto alga ir 900 eiro. Pensiju pirmajam līmenim tiek novirzīti 126 eiro, 2. līmenim – 54 eiro (kopā 180 eiro).

Identiska kārtība pensiju kapitāla veidošanai ir pašnodarbinātajiem, kuri veic iemaksu pilno likmi – 31,07%.

Piemēram, pašnodarbinātais maksā 31,07% no 500 eiro ienākuma mēnesī. Pensiju 1. līmenī tiek novirzīti 70 eiro, 2. līmenī – 30 eiro (kopā 100 eiro).

Savukārt pensiju apdrošināšanai, maksājot tikai 10%, pašnodarbinātajam iemaksas veido tikai pensiju 1. līmeņa kapitālu.

Piemēram, pašnodarbinātā ienākums janvārī ir 120 eiro. Jāveic 10% iemaksas – 12 eiro.

Samaksājot 12 eiro iemaksas pensiju apdrošināšanai, pensijas kapitāls, piemērojot formulu, tiks aprēķināts no 50,18 eiro (12 x 100 : 23,91(pensiju likme)). Pirmā līmeņa pensijas kapitāls būs 20% no 50,18 eiro = 10,04 eiro.

Visos gadījumos iemaksas veido pensijas stāžu – par tiem mēnešiem, par kuriem iemaksas veiktas. Ja iemaksas veiktas par janvāri, tad šis mēnesis veido (papildina) pensijas stāžu.

Vai arī darba ņēmējam, ja iemaksas veiktas par nepilnu mēnesi, piemēram, darba attiecības uzsāktas 15. janvārī, pensijas stāžā tiek ieskaitīts viss mēnesis?

Jā, pensijai tiks ieskaitīts viss mēnesis.

Vairākas iedzīvotāju grupas ir atbrīvotas no pienākuma veikt iemaksas no likumā noteiktā minimālā iemaksu objekta. Minimālās obligātās iemaksas neveic par personu, kura ir sasniegusi pensijas vecumu vai kurai ir piešķirta valsts vecuma pensija (tai skaitā priekšlaicīgi), personu ar I un II grupas invaliditāti un vēl vairākām iedzīvotāju grupām un situācijās (bērna kopšanas atvaļinājums u. c.), kuras ir noteiktas likuma “Par valsts sociālo apdrošināšanu” 20.4 pantā (“Minimālais obligāto iemaksu objekts, tā noteikšana un obligāto iemaksu veikšana”).

Papildus tam Covid-19 infekcijas izplatības seku pārvarēšanas likumā ir noteikts, ka VSAOI minimālais objekts netiek aprēķināts par mēnešiem, kuros Ministru kabinets valstī ir izsludinājis ārkārtējo situāciju.

2022. gada 1. janvārī stājās spēkā divi jauni Ministru kabineta noteikumi pabalstu aprēķināšanai.

VSAA eksperte A. Jakseboga norāda, ka MK 2021. gada 16. novembra noteikumi Nr. 753 “Valsts sociālās apdrošināšanas pabalstu noteikumi” nosaka kārtību un nosacījumus, kādā aprēķina vidējo apdrošināšanas iemaksu algu, kā arī kārtību, kādā piešķir, aprēķina un izmaksā maternitātes pabalstu, paternitātes pabalstu, vecāku pabalstu, slimības pabalstu un apbedīšanas pabalstu. Līdz ar to spēku zaudē MK 1998. gada 28. jūlija noteikumi Nr. 270 “Vidējās apdrošināšanas iemaksu algas aprēķināšanas kārtība un valsts sociālās apdrošināšanas pabalstu piešķiršanas, aprēķināšanas un izmaksas kārtība”.

Jaunie noteikumi neko nemaina slimības pabalsta piešķiršanā un aprēķināšanā. Vidējās algas aprēķināšanas nosacījumi no likuma ir pārcelti uz MK noteikumiem, kā arī ir harmonizētas, pilnveidotas un aktualizētas tiesību normas juridiskās skaidrības nodrošināšanai.

Savukārt MK 2021. gada 16. novembra noteikumi Nr. 752 “Bezdarbnieka pabalsta un apbedīšanas pabalsta noteikumi” izstrādāti, lai salāgotu, precizētu un strukturētu vidējās apdrošināšanas iemaksu algas noteikšanas nosacījumus un kārtību, noteikumos iekļaujot no likuma “Par apdrošināšanu bezdarba gadījumam” izslēdzamās normas par vidējo apdrošināšanas iemaksu algas aprēķināšanu.

Arī šie MK noteikumi nemaina pabalstu piešķiršanas un aprēķināšanas nosacījumus. Noteikumu mērķis ir salāgot, precizēt un strukturēt vidējās apdrošināšanas iemaksu algas noteikšanas nosacījumus un kārtību, iekļaujot tajos no likuma “Par apdrošināšanu bezdarba gadījumam” ar 2022. gada 1. janvāri izslēgtās tiesību normas par vidējās apdrošināšanas iemaksu algas aprēķināšanu.