No 2024. gada 1. janvāra mikrouzņēmumu nodokļa maksātāji, kuri gūst ar iedzīvotāju ienākuma nodokli apliekamus ienākumus, šiem ienākumiem varēs piemērot diferencēto neapliekamo minimumu un atvieglojumus par apgādībā esošajām personām.

No 2024. gada 1. janvāra ir noteikti vairāki iedzīvotāju ienākuma nodokļa atbrīvojumi darbinieku algai. Šī nodokļa atvieglojumus varēs izmantot arī nodarbinātie, kuri vienlaikus ir mikrouzņēmumu nodokļa maksātāji. Mikrouzņēmumu nodoklim un iedzīvotāju ienākuma nodoklim autoratlīdzībai speciālajā režīmā būs viena likme – 25%. Līdz ar minimālās algas palielināšanu mainās arī valsts sociālās apdrošināšanas minimālo obligāto iemaksu apmērs.

2024. gada 1. janvārī stāsies spēkā likuma “Par iedzīvotāju ienākuma nodokli” grozījumi.

Finanšu ministrija informē par paredzētajām izmaiņām:

No 2024. gada 1. janvāra mikrouzņēmumu nodokļa maksātāji, ja tie gūst ar IIN apliekamus ienākumus, šiem ienākumiem varēs piemērot diferencēto neapliekamo minimumu un atvieglojumus par apgādībā esošām personām.

Līdz 2024. gada 31. decembrim tiek pagarināts likumā “Par iedzīvotāju ienākuma nodokli” pārejas noteikumos paredzētais IIN režīms autoratlīdzības ienākuma saņēmējiem, kuriem ir tiesības nereģistrēties kā saimnieciskās darbības veicējiem un par kuriem nodokļus (IIN un valsts sociālās apdrošināšanas obligātās iemaksas – VSAOI) nomaksā ienākuma izmaksātājs.

Vienlaikus noteikts, ka autoratlīdzībai šajā nodokļu režīmā neatkarīgi no ieņēmumu apmēra ir viena IIN likme – 25% (iepriekš ieņēmumiem, kas pārsniedz 25 000 eiro, piemēroja 40% likmi).

Tāpat kā līdz šim, likumā ir noteikts: no šī nodokļa ieņēmumiem 80% attiecina uz valsts sociālās apdrošināšanas obligātajām iemaksām un ieskaita valsts sociālās apdrošināšanas iemaksu sadales kontā; 20% attiecina uz iedzīvotāju ienākuma nodokli.

Saistīti ar likumā “Par iedzīvotāju ienākuma nodokli” vēl vienu gadu autoratlīdzības saņēmējiem saglabāta iespēja nereģistrēties kā saimnieciskās darbības veicējiem, ja nodokļus par viņiem nomaksā ienākuma izmaksātājs, arī likuma “Par valsts sociālo apdrošināšanu” grozījumos noteiktais laika periods sociālajai apdrošināšanai tiek pagarināts līdz 2024. gada 31. decembrim.

Tas nozīmē: ja autoratlīdzības saņēmējs izvēlējies izmantot īpašo autoratlīdzības režīmu, tad VSAOI par saņemto autoratlīdzību samaksā autoratlīdzības izmaksātājs. Savukārt Valsts sociālās apdrošināšanas aģentūra atbilstoši autoratlīdzības izmaksātāja iemaksām no autoratlīdzības aprēķina un reģistrē autoratlīdzības saņēmējam VSAOI objektu sociālajai apdrošināšanai un pensijas kapitālu.

Autoratlīdzību saņēmējiem, kuri nereģistrējas kā saimnieciskās darbības veicēji, tiek garantēts sociālais nodrošinājums, anotācijā norādījusi šo grozījumu izstrādātāja Kultūras ministrija.

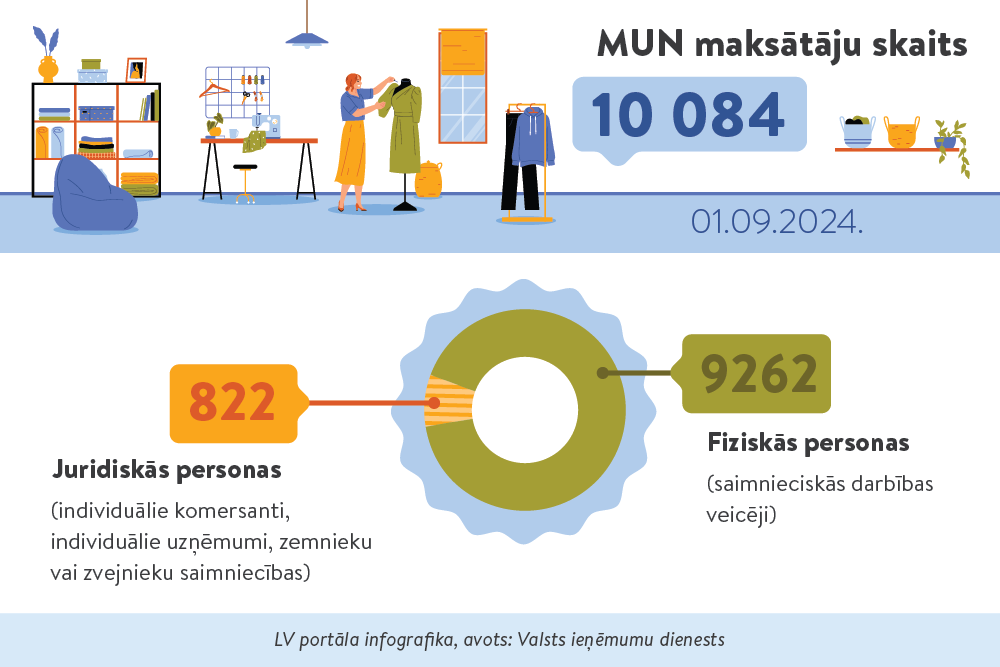

Lai vienkāršotu mikrouzņēmumu nodokļa piemērošanu un administrēšanu, ar Mikrouzņēmumu nodokļa likuma grozījumiem no 2024. gada 1. janvāra ir noteikta viena mikrouzņēmumu nodokļa likme – 25% apmērā neatkarīgi no mikrouzņēmuma apgrozījuma. Iepriekš apgrozījuma daļai, kas pārsniedza 25 000 eiro gadā, likme bija 40%.

No 2024. gada 1. janvāra valstī noteiktā minimālā mēneša darba alga ir 700 eiro. Valsts sociālās apdrošināšanas aģentūra informē, kā tas ietekmēs valsts sociālās apdrošināšanas obligātās iemaksas.

Pašnodarbinātajiem, ja viņu ienākumi mēnesī:

Personām, kuras brīvprātīgi pievienojušās valsts sociālajai apdrošināšanai un brīvprātīgi maksā VSAOI, iemaksu objekta minimālais apmērs kalendāra gadam noteikts 8400 eiro. Tas nozīmē, ka VSAOI gadā jāmaksā vismaz no minētās summas.

Minimālās iemaksas:

Tas nozīmē, ka par 2023. gadu minimālās iemaksas, ņemot vērā minimālo obligāto iemaksu objektu gadam, VSAA pārrēķinās 2024. gada jūlijā, proti, līdz 2024. gada 31. jūlijam.

Pārrēķinot minimālās iemaksas par gadu, VSAA pārskatīs arī minimālās iemaksas par iepriekšējiem trim gadiem. Minimālās iemaksas tiks pārrēķinātas, ja darba devējs būs precizējis (palielinājis) darba ņēmēja darba ienākumus un obligātās iemaksas pēc minimālo obligāto iemaksu pārrēķina.

Pārrēķinu par iepriekšējiem trim gadiem VSAA pirmo reizi veiks līdz 2024. gada 31. jūlijam.

Pašnodarbinātajiem minimālās iemaksas par iepriekšējo gadu būs jāsamaksā līdz nākamā gada 23. oktobrim (iepriekš – līdz 23. jūnijam).

VSAA neaprēķinās minimālās iemaksas, ja VSAA darba devējam vai pašnodarbinātajiem par ceturksni aprēķināto vai par taksācijas gadu pārrēķināto veicamo minimālo iemaksu kopējais apmērs nepārsniegs piecus eiro. Minētais nosacījums attieksies uz sociālās apdrošināšanas periodu, sākot ar 2024. gada 1. janvāri.

VSAA atgādina: papildināts minimālo iemaksu atbrīvojuma saraksts, nosakot, ka minimālās obligātās iemaksas neaprēķinās arī par apcietināto personu, kura tiek nodarbināta, atrodoties izmeklēšanas cietumā, kā arī par personu ar invaliditāti līdz 18 gadu vecumam, ja viņu darba samaksa mēnesī nesasniedz valstī noteikto minimālo darba algu.

Izmaiņas minimālo iemaksu pārrēķināšanā un samaksas termiņos tika noteiktas ar iepriekšējiem likuma “Par valsts sociālo apdrošināšanu” grozījumiem, kas stājās spēkā 2023. gada 28. novembrī.