FOTO: Freepik.

Strādājošajiem pensijas saņēmējiem, kuri izmanto dalīto neapliekamo minimumu – gan darba algai (500 eiro), gan pensijai (500 eiro) –, uz algu attiecināmo daļu Valsts sociālās apdrošināšanas aģentūra piemēros arī slimības pabalstam.

Likuma “Par iedzīvotāju ienākuma nodokli” grozījumos, kas stājas spēkā 25. aprīlī, noteikts: ja strādājošs pensijas saņēmējs algas nodokļa grāmatiņu ir iesniedzis darba devējam, tad par darbnespējas dienām, par kurām izmaksā slimības pabalstu, Valsts sociālās apdrošināšanas aģentūra (VSAA) piemēro uz darba devēju attiecināmo pensionāra neapliekamā minimuma daļu.

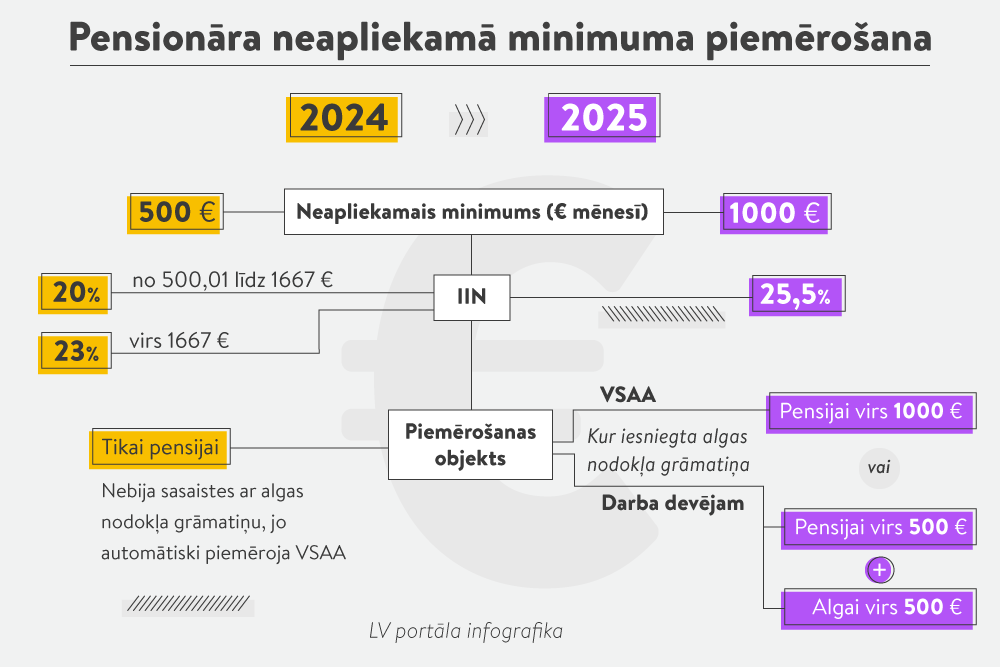

Pensionāra neapliekamais minimums no šā gada ir 1000 eiro mēnesī. Strādājošajiem pensijas saņēmējiem likumā ietvertā iespēja – pusi attiecināt uz algu, otru pusi uz pensiju –līdz šim neparedzēja neapliekamā minimuma piemērošanu situācijā, kad ir izsniegta darbnespējas lapa B un tiek saņemts VSAA slimības pabalsts.

No 1. maija, izmaksājot slimības pabalstu pensijas saņēmējam, kuram pensionāra neapliekamo minimumu piemēro dalīti, VSAA slimības pabalstam piemēros uz darba devēju (citu ienākumu izmaksātāju) attiecināmo pensionāra neapliekamā minimuma daļu.

Ja strādājošā pensionāra algas nodokļa grāmatiņa ir iesniegta VSAA un pensijai tiek piemērots neapliekamais minimums 1000 eiro, tad neapliekamo minimumu slimības pabalstam VSAA nepiemēros.

Strādājošā pensijas saņēmēja slimības pabalstam tiks piemērota tikai uz darba devēju attiecināmā pensionāra neapliekamā minimuma daļa.

Uz pensiju attiecināmo daļu arī turpmāk piemēros tikai pensijai.

Kā skaidro VSAA Pabalstu metodiskās vadības daļas vecākā eksperte Marika Zelčāne, likumdevējs paredz pensionāra neapliekamo minimumu 1000 eiro mēnesī sadalīt vienādās daļās starp VSAA un darba devēju, ja persona ir izvēlējusies algas nodokļa grāmatiņu iesniegt darba devējam, proti, piemērojot 500 eiro pensijai un 500 eiro darba algai.

Tā kā slimības pabalsts ir daļējs darba algas aizvietotājs, tad gadījumos, kad pensionārs savas darbnespējas dēļ nevar gūt ienākumus strādājot, uz darba algu attiecināmais neapliekamais minimums tiek piemērots slimības pabalstam.

Slimības pabalsts ir ienākums, kas apliekams ar nodokli. Darba devējs nepiemēro neapliekamo minimumu un nodokļa atvieglojumus par dienām, par kurām darbiniekam ir izsniegta darbnespējas lapa B. Vai VSAA, piemērojot pensionāra neapliekamo minimuma darba devēja daļu slimības pabalstam, ņems vērā arī atvieglojumus?

Ja algas nodokļa grāmatiņa ir iesniegta darba devējam, tad VSAA strādājoša pensijas saņēmēja slimības pabalstam piemēros uz darba devēju attiecināmo pensionāra neapliekamā minimuma daļu 500 eiro, kā arī IIN atvieglojumus, ja uz tādiem ir tiesības.

Vienlaikus M. Zelčāne norāda, ka strādājoša izdienas pensijas saņēmēja slimības pabalstam nepiemēro neapliekamo minimumu, t. sk. arī pensionāra dalīto neapliekamo minimumu, atvieglojumus par apgādībā esošu personu un papildu iedzīvotāju ienākuma nodokļa (IIN) atvieglojumus.

Izmaiņas likumā paredz jauno normu piemērot jau no šī gada sākuma – 1. janvāra.

Tas nozīmē: ja šogad līdz 30. aprīlim ir bijusi darbnespējas lapa B un saņemts slimības pabalsts, tad arī tam varēs piemērot uz algu attiecināmo neapliekamo minimumu.

2026. gadā Valsts ieņēmumu dienestā iesniedzot ienākumu deklarāciju par 2025. gadu, pensijas saņēmējs varēs atgūt 25,5% IIN atmaksu par neizmantoto pensionāra neapliekamo minimumu.

VSAA piemērs

Strādājošs pensionārs, kas izvēlējies dalīto neapliekamo minimumu, pieprasa slimības pabalstu par darbnespējas lapas B periodu no 2025. gada 11. aprīļa līdz 2025. gada 23. maijam (pirmā saslimšanas diena – 2025. gada 2. aprīlis). VSAA nosaka dienas vidējo apdrošināšanas iemaksu algu 36,4513 eiro, piešķirtā pabalsta apmērs ir 1253,92 eiro. Par periodu no 11. aprīļa līdz 30. aprīlim VSAA slimības pabalstam 500 eiro neapliekamo minimumu nepiemēro, bet to piemēro periodam no 1. maija. IIN par visu darbnespējas periodu ir 225,15 eiro, un izmaksājamā pabalsta summa – 1028,77 eiro (1253,92 eiro – 225,15 eiro).

Neizmantoto neapliekamā minimuma daļu slimības pabalstam par darbnespējas periodu no 2025. gada 11. aprīļa līdz 30. aprīlim pensionārs varēs atgūt, iesniedzot deklarāciju VID, sākot no 2026. gada 1. marta.

Ar IIN neapliekamais minimums vecuma, invaliditātes, izdienas un apgādnieka zaudējuma pensiju saņēmējiem 2025. gadā ir 1000 eiro mēnesī.

No 2025. gada 1. janvāra IIN likme – 25,5%.

Strādājošam pensijas saņēmējam pensionāra neapliekamo minimumu piemēro, ņemot vērā algas nodokļa grāmatiņas iesniegšanas vietu. Šim pensionāram ir iespēja izvēlēties, kā tiks piemērots 1000 eiro neapliekamais minimums:

Ja algas un pensijas saņēmējs vēlas mainīt sākumā izraudzīto neapliekamā minimuma piemērošanas variantu, tad tas jāizdara līdz mēneša 15. datumam, lai VSAA izmaiņas ņemtu vērā ar nākamā mēneša 1. datumu.

Ja izvēle izdarīta pēc 15. datuma, tad tā attieksies uz aiznākamo mēnesi.

Nestrādājošam pensijas saņēmējam neapliekamo minimumu 1000 eiro VSAA piemēro pensijai.

|

|