Strādājošais 2024. gada laikā pensijai neizmantoto pensionāra neapliekamā minimuma daļu algai piemēro, iesniedzot gada ienākumu deklarāciju. Arī 2025. gada laikā pensijai un/vai algai neizmantoto pensionāra neapliekamā minimuma daļu varēs atgūt, iesniedzot gada ienākumu deklarāciju. Infografikā nav aplūkotas situācijas, kurās pensionāram pienākas papildu nodokļu atvieglojumi, ko piemēro vietā, kur iesniegta algas nodokļa grāmatiņa.

Latvijā ir vairāk nekā pusmiljons pensijas saņēmēju. Šogad dubultots pensionāra neapliekamais minimums, un strādājošajiem pensijas saņēmējiem to varēs piemērot dalīti – gan pensijai, gan ikmēneša algai –, lai ik gadu nebūtu jāiesniedz ienākumu deklarācija un jāgaida pārrēķinātā nodokļa atmaksa. Daļai nestrādājošo pensionāru janvāra sākumā pensijai jaunais neapliekamais minimums netika piemērots – šī kļūda ir novērsta.

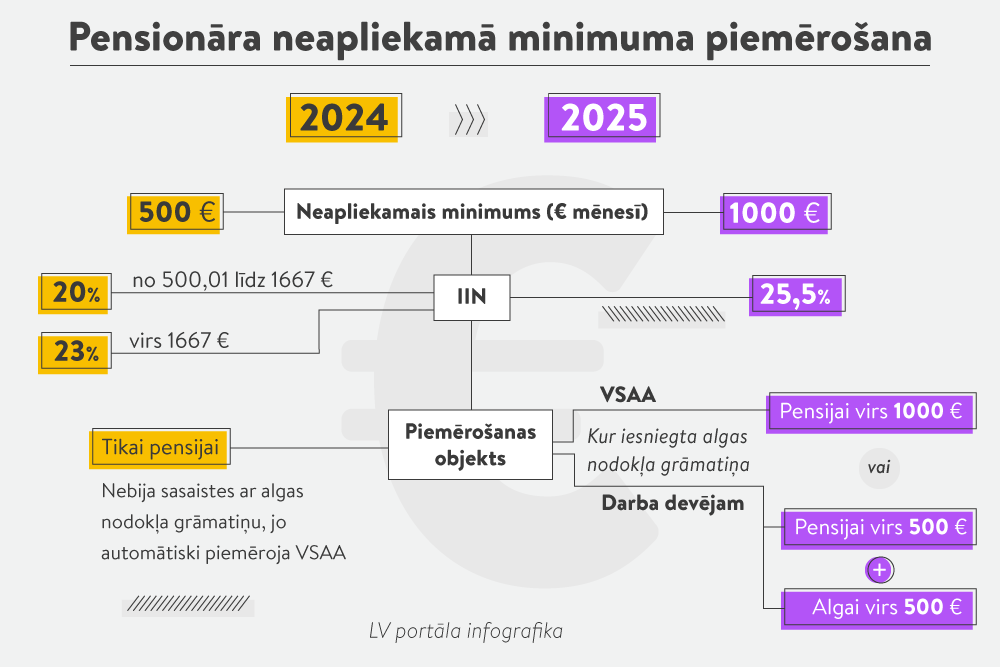

Jaunais pensionāra neapliekamais minimums no šā gada ir 1000 eiro mēnesī (iepriekš – 500 eiro). Tas tika noteikts ar likuma “Par iedzīvotāju ienākuma nodokli” grozījumiem, kas pieņemti pērn decembrī.

Būtiskais jaunums ir pensionāra neapliekamā minimuma piemērošana dalīti – iepriekš to piemērot ikmēneša algai varēja, tikai iesniedzot gada ienākumu deklarāciju.

Līdz ar to pensionāra neapliekamā minimuma piemērošana ir sasaistīta ar algas nodokļa grāmatiņu.

Ja nodokļa grāmatiņa ir iesniegta darba devējam, kā likums to paredz, tad pensionāra neapliekamais minimums tiek sadalīts: 500 eiro piemēro darba devējs, otrus 500 eiro – pensijas izmaksātājs.

Likuma izmaiņas arī no šā gada noteic lielāku likmi algai un pensijai – 25,5% –, iepriekš tā bija 20% un 23%.

Svarīgi, ka ar šo gadu algas nodokļa grāmatiņā ir jābūt atzīmētam, kur atrodas grāmatiņa.

Algas nodokļa grāmatiņa katram ir pieejama elektroniskā veidā – Valsts ieņēmumu dienesta (VID) Elektroniskās deklarēšanas sistēmā (EDS). Ierakstus tajā veic katrs pats.

Ja nodokļa grāmatiņa nav iesniegta darba devējam, tad tai jāatrodas Valsts sociālās apdrošināšanas aģentūrā vai pie cita pensijas izmaksātāja, kas atbilstoši pensijas apmēram pensijai piemēro neapliekamo minimumu – 1000 eiro.

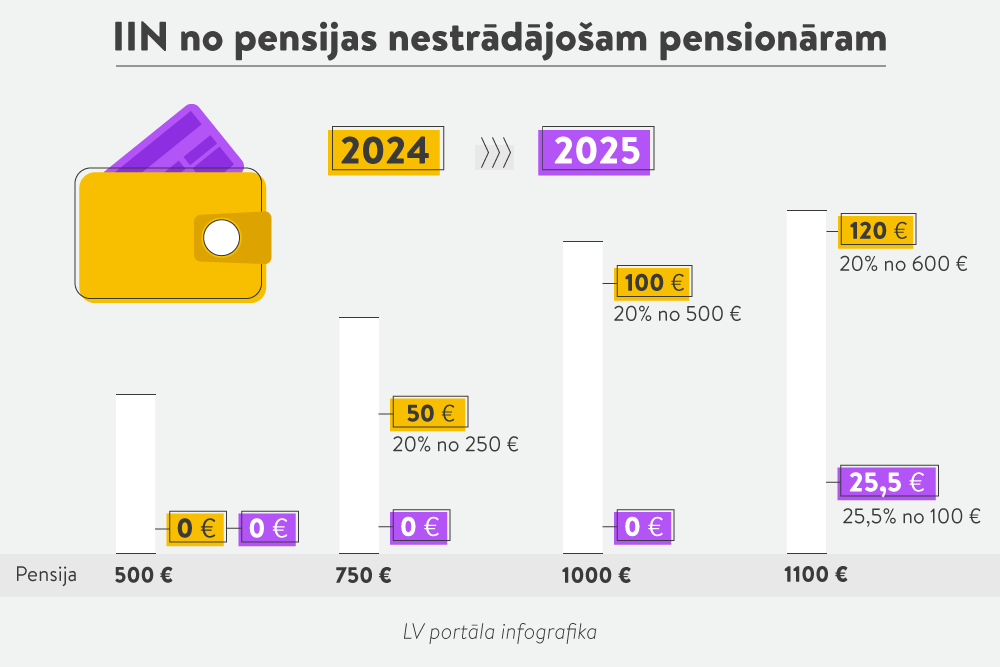

Piemēram, ja pensija ir 500 eiro, tad ar nodokli neapliek šos 500 eiro; ja pensija ir 700 eiro, tad ar nodokli neapliek 700 eiro; ja pensija ir 1100 eiro, tad ar nodokli neapliek 1000 eiro, bet no atlikušajiem 100 eiro ietur IIN, kas tagad ir 25,5% (iepriekš likme šādai pensijai bija 20%).

VID kļūmes dēļ VSAA janvārī nesaņēma datus par aptuveni 1100 pensionāriem, tādēļ arī nelielai daļai nestrādājošo senioru, kuriem pensija pārsniedz 500 eiro, janvārī izmaksātajām pensijām tika piemērots iepriekšējais neapliekamais minimums – 500 eiro –, nevis 1000 eiro. Savukārt no pensijas daļas, kas pārsniedz 500 eiro, tika ieturēts iedzīvotāju ienākuma nodoklis 25,5% apmērā. Līdz ar to pensija samazinājās, salīdzinot ar pagājušo gadu.

VSAA direktora pienākumu izpildītāja Ilze Andersone preses konferencē 22. janvārī informēja, ka pensionāriem, kuriem gada sākumā pensija tika aprēķināta kļūdaini, tā ir pārrēķināta, vairākums jau ir saņēmis starpību, kas veidojās, nepiemērojot jauno pensionāra neapliekamo minimumu. Šīs nedēļas laikā arī visi pārējie pensionāri saņems neizmaksāto daļu. Summa, kura tiek piemaksāta pēc pārrēķina, ir apmērā no 75 centiem līdz 127,50 eiro.

Savukārt VID ģenerāldirektore Baiba Šmite-Roķe atvainojās senioriem, ikvienam pensijas saņēmējam, kuram gada sākumā šīs kļūdas dēļ bija jāpiedzīvo satraukums. VID arī katram individuāli, kas nesaņēma atbilstīgi aprēķināto pensiju, ir aizsūtījis atvainošanās vēstuli VID un VSAA vārdā – gan EDS, gan tiem 73 cilvēkiem, kuri nav EDS lietotāji, bet saņems vēstuli pa pastu.

VID bija prognozējis dažādas pensijas aprēķināšanas situācijas, taču ne visi iespējamie scenāriji īsajā laikā pirms jauno normu spēkā stāšanās tika ņemti vērā.

Turpmāk VID pievērsīs uzmanību arī atsevišķiem individuāliem gadījumiem, jo nodokļu izmaiņas ir vērstas uz to, lai ikviens pensionārs, kuram ir maza pensija, saņemtu vairāk, līdz ar to varētu maksimāli izmantot labvēlīgās likuma normas, uzsvēra VID vadītāja.

Situācijas 540 tūkstošiem pensiju saņēmēju esot dažādas.

Nestrādājošam pensionāram neapliekamo minimumu piemēro VSAA.

VSAA Pensiju metodiskās vadības daļas vadītāja Egita Garā skaidro, ka IIN izmaiņas pašreiz neattiecas uz tiem vecuma vai citas pensijas saņēmējiem, kuriem:

Pēc VSAA sniegtās informācijas, 2024. gada decembrī no 436 932 vecuma pensijas saņēmējiem pensiju apmērā līdz 500 eiro saņēma 177 286 seniori (41%).

Pensiju virs 500 eiro (bruto) saņēma 205,9 tūkstoši nestrādājošo pensionāru.

2024. gada decembrī VSAA uzskaitē bija 67 890 strādājošo vecuma pensijas saņēmēju.

Strādājošie pensionāri, kas neapliekamo minimumu vēlas piemērot dalīti un darba devējam ir iesnieguši algas nodokļa grāmatiņu, janvārī saņēma mazāku pensiju. Kādēļ tā?

Kā skaidro E. Garā, cilvēki vēl nav sapratuši, ka, piemērojot daļu no neapliekamā minimuma (500 eiro), pensija kļūst mazāka, jo šogad ir palielinājusies IIN likme (no 20% uz 25,5%). Taču pensionāra neapliekamā minimuma otra daļa (arī 500 eiro) tiks piemērota algai, kura līdz šim tika aplikta ar nodokli no pirmā centa, bet tagad algas 500 eiro ar nodokli neapliks.

Pašreiz (janvārī), kad no abiem ienākumu veidiem ir saņemta tikai pensija, kas ir mazāka nekā pērn, cilvēki ir neapmierināti. Taču algu par janvāri cilvēks saņem februārī. Un tikai tad mazo pensiju un mazo algu saņēmēji varēs redzēt pozitīvo ieguvumu.

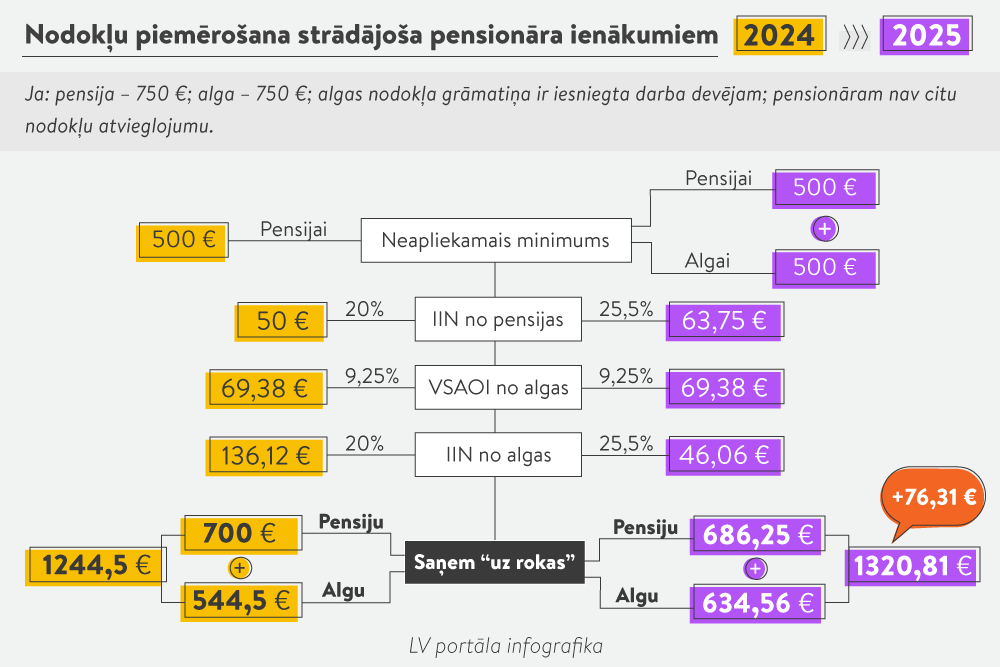

Salīdzināšanai piemērs strādājoša pensionāra ienākumiem 2025. un 2024. gadā, ja pensija ir 750 eiro un alga arī 750 eiro. Algas nodokļa grāmatiņa iesniegta darba devējam.

Pensija 2025. gadā: 750 – 500 = 250 eiro, summa, no kuras ieturēts IIN, – 63,75 eiro (250 x 25,5%).

Pensija 2024. gadā: 750 – 500 = 250 eiro, summa, no kuras ieturēts IIN, – 50 eiro (250 x 20%).

2025. gadā pensija samazinājusies par 13,75 eiro.

Alga 2025. gadā un 2024. gadā – 750 eiro.

No 750 eiro algas pērn ieturēts IIN – 136,12 eiro, šogad – 46,06 eiro.

Tādējādi abu ienākumu bilance ir pozitīva – strādājošais pensijas saņēmējs šogad saņems par 77 eiro vairāk (750 eiro pensija samazinājās par 13 eiro, taču 750 eiro algai tiks piemēroti neapliekamie 500 eiro un alga “uz rokas” palielināsies par 90 eiro).

VSAA aprēķina tabula dažāda lieluma algai (eiro)

|

2024. g. (IIN 20%) |

2025. g. (IIN 25,5%) |

||||||||||

|

Alga (bruto) |

750 |

1000 |

1500 |

750 |

1000 |

1500 |

|||||

|

Sociālo iemaksu likme – 9,25% |

69,38 |

92,50 |

138,75 |

69,38 |

92,50 |

138,75 |

|||||

|

Neapliekamais minimums – 0,00/500,00 |

0 |

0 |

0 |

500 |

500 |

500 |

|||||

|

IIN 2024. gadā – 20%; IIN 2025. gadā – 25,5% |

136,12 |

181,50 |

272,25 |

46,06 |

103,91 |

219,62 |

|||||

|

Neto jeb “uz rokas” |

544,50 |

726,00 |

1089,00 |

634,56 |

803,59 |

1141,63 |

|||||

|

Alga |

750 |

1000 |

1500 |

||||||||

|

Algas starpība (2025–2024) |

90,06 |

77,59 |

52,63 |

||||||||

Ja algas un pensijas saņēmējs vēlas mainīt sākumā izraudzīto neapliekamā minimuma piemērošanas variantu, tad tas jāizdara līdz mēneša 15. datumam, lai VSAA izmaiņas ņemtu vērā ar nākamā mēneša 1. datumu.

Ja izvēle izdarīta pēc 15. datuma, tad tā attieksies uz aiznākamo mēnesi.

Datumu nošķīrums saistīts ar dalītā neapliekamā minimuma piemērošanu abiem ienākumiem, kurus izmaksā par atšķirīgu laika periodu: pensiju izmaksā par kārtējo mēnesi, savukārt algu – par iepriekšējo mēnesi.

Strādājošajiem pensijas saņēmējiem tomēr pašiem jāizlemj, kā un kad saņemt labumu no pensionāra neapliekamā minimuma. Jo strādājošais, kura pensija ir lielāka par 1000 eiro, visu neapliekamo minimumu var piemērot pensijai. Tādā gadījumā algas nodokļa grāmatiņa jāiesniedz VSAA.

Ne vienmēr būs tik gluda situācija, kad 500 eiro neapliekamo minimumu varēs izmantot pensijai, bet otrus 500 eiro – algai. Dažādi nodokļa atvieglojumi, piemēram, par apgādājamajiem vai invaliditāti, var mainīt neapliekamā minimuma piemērošanas iespējas.

VSAA automātiski piemēro nodokļa atvieglojumu par invaliditāti, ja algas nodokļa grāmatiņa ir iesniegta VSAA. Tagad, kad strādājošais pensijas saņēmējs pensionāra neapliekamo minimumu var piemērot dalīti, kurā ienākumu vietā viņam tiks piemērots nodokļa atvieglojums par invaliditāti?

Kā skaidro VSAA Pensiju metodiskās vadības daļas vecākā eksperte Liene Klismete, IIN papildu atvieglojumi personām ar noteiktu invaliditāti, politiski represētajām personām vai nacionālās pretošanās kustības dalībniekiem, kā arī atvieglojumi par apgādībā esošu personu tiek piemēroti tajā ienākuma gūšanas vietā, kurā ir iesniegta algas nodokļa grāmatiņa.

Atbildot uz LV portāla jautājumu par to, cik daudziem strādājošajiem pensijas saņēmējiem 2026. gadā tomēr varētu rasties pienākums iesniegt gada deklarāciju, lai neapliekamais minimums tiktu piemērots pilnībā, B. Šmite-Roķe norādīja, ka gada ienākumu deklarācija ir jāsniedz vairākām nodokļa maksātāju grupām, piemēram, saimnieciskās darbības veicējiem un jūrniekiem. Lielākā daļa iedzīvotāju deklarāciju iesniedz brīvprātīgi, lai atgūtu nodokļa pārmaksu par attaisnotajiem izdevumiem.

Turklāt jāņem vērā, ka nodokļa pārmaksa par attaisnotajiem izdevumiem var veidoties tikai tad, ja nodoklis ir samaksāts. Ja, piemēram, pensija ir 1000 eiro liela un līdz ar to nav apliekama ar nodokli, tad nebūs pamata sniegt deklarāciju ar attaisnotajiem izdevumiem. Taču, ja senioriem ir tēriņi, piemēram, par ārstniecību, tad tos savā deklarācijā var norādīt viņu tuvākie radinieki.

VID Nodokļu pārvaldes Procesu organizācijas daļas vadītāja Inga Antipova LV portālam norādīja, ka ir paredzēta arī nodokļa pārmaksas automātiskā atmaksas iespēja.

Tā ir domāta gadījumiem, kad personai nav brīvprātīgi deklarējamu attaisnoto izdevumu vai deklarācija nav jāsniedz obligāti.

Cilvēks var izvēlēties atgūt nodokļu pārmaksu automātiski, bez gada ienākumu deklarācijas iesniegšanas, un saņemt nodokļa pārmaksu, kas veidojas, ja:

VSAA un VID tīmekļvietnēs ir pieejama informācija par to, kā turpmāk izmantojams pensionāra neapliekamais minimums.

Piemēri dažādām situācijām un skaidrojums, kā iesniegt un kā mainīt algas nodokļa grāmatiņas iesniegšanas vietu, publicēti VID metodiskajā materiālā “Pensionāru neapliekamais minimums”.