FOTO: Freepik.

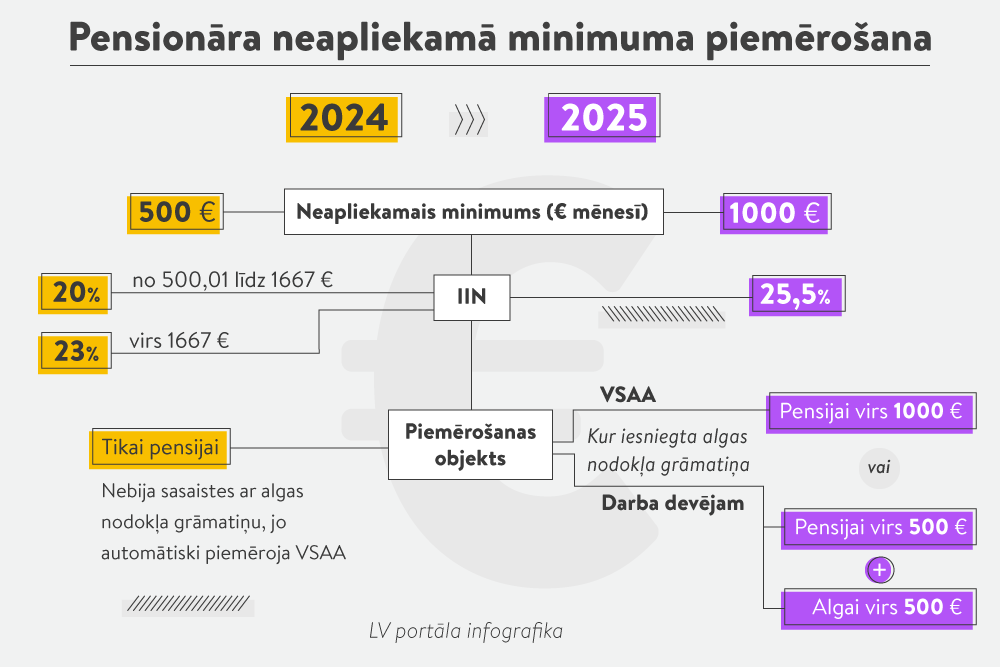

Sākot ar 2025. gada 1. janvāri visiem pensionāriem (gan strādājošajiem, gan nestrādājošajiem) pensijas neapliekamais minimums būs 1000 eiro mēnesī.

To paredz grozījumi likumā “Par iedzīvotāju ienākuma nodokli”, kurus trešdien, 4. decembrī, pieņēma Saeima, izskatot valsts budžeta likumu pavadošo likumprojektu paketi.

Likumā tiek noteikts, ka pensionāra neapliekamais minimums ir 12 000 eiro gadā (tas ir, 1000 eiro mēnesī). Līdz šim pensionāra neapliekamais minimums bija 6000 eiro gadā (500 eiro mēnesī).

Likuma grozījumi stāsies spēkā nākamajā dienā pēc to izsludināšanas.

Pārejas noteikumos paredzēts: Maksātājs, kurš ir izdarījis izvēli no 2025. gada 1. janvāra piemērot pensionāra neapliekamo minimumu dalīti, iesniedz grāmatiņu darba devējam (cita ienākuma izmaksātājam) līdz 2024. gada 15. decembrim. Ja maksātājs, kura grāmatiņa ir iesniegta pie darba devēja (cita ienākuma izmaksātāja), nevēlas no 2025. gada 1. janvāra piemērot dalīti pensionāra neapliekamo minimumu, viņš līdz 2024. gada 15. decembrim izņem grāmatiņu no galvenās ienākumu gūšanas vietas Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmā. Maksātājam, kura grāmatiņa ir iesniegta darba devējam, sākot ar 2025. gada 1. janvāri piemēro pensionāra neapliekamo minimumu dalīti.

Grozījumi likumā “Par iedzīvotāju ienākuma nodokli” arī paredz, ka no 2025. gada ienākuma nodoklis būs 25,5% (pašreiz ienākumam līdz 1667 eiro mēnesī – 20%, no pārsnieguma summas – 23%).

Valsts ieņēmumu dienests (VID) skaidro pensionāra jaunā neapliekamā minimuma – 1000 eiro – piemērošanas iespējas.

Strādājošie pensionāri, kuriem pensija ir mazāka par 1000 eiro, var izvēlēties neapliekamo minimumu piemērot pensijai un algai dalīti (500 eiro algai un 500 eiro pensijai).

Tādā gadījumā nodoklis 25,5% apmērā katru mēnesi tiks piemērots vienīgi tai pensijas un algas daļai, kas ir virs 500 eiro.

Minētais risinājums ieviests, lai strādājošajiem pensionāriem (kam pensijas apmērs nesasniedz neapliekamā minimuma apjomu – 1000 eiro) dotu iespēju gada laikā pilnīgāk izmantot neapliekamo minimumu, negaidot nākamo gadu, kad, iesniedzot gada ienākumu deklarāciju, var atgūt nodokli par neizmantotā minimuma daļu.

Lai dalītais neapliekamais minimums algai un pensijai tiktu piemērots jau no nākamā gada sākuma (2025. gada janvāra pensijai un algai), personai līdz šī gada 15. decembrim (ieskaitot) Valsts ieņēmumu dienesta elektroniskās deklarēšanas sistēmā (VID EDS) jāaktivizē algas nodokļa grāmatiņa un tajā jānorāda galvenā ienākumu gūšanas vieta (tā darbavieta, kur saņem lielāko algu).

Savu izvēli varēs norādīt arī vēlāk. Ja strādājošais pensionārs algas nodokļa grāmatiņu iesniegs kādā no mēnešiem nākamajā gadā, tad dalīto pensijas neapliekamo minimumu algai un pensijai atkarībā no grāmatiņas iesniegšanas datuma (pirms vai pēc kārtējā mēneša 15. datuma) sāks piemērot attiecīgi no nākamā vai aiznākamā mēneša 1. datuma.

Ja algas nodokļa grāmatiņa darba devējam netiks iesniegta, tad to automātiski iesniegs pensijas izmaksātājam. Nodokli nepiemēros pensijas daļai, kas ir līdz 1000 eiro, taču darba devējs ieturēs nodokli no algas (no pirmā eiro).

Jebkurā gadījumā cilvēks attiecīgo naudu nezaudēs – to varēs atgūt nākamajā gadā, sākot ar 1. martu, kad būs iespējams iesniegt gada ienākumu deklarāciju (algas un pensijas dati tajā tiks ielasīti automātiski).

Ja strādājošajam pensionāram jau ir pie darba devēja iesniegta algas nodokļa grāmatiņa, nekas papildus nav jādara. Jauno pensionāra neapliekamo minimumu (1000 eiro) automātiski aprēķinās un piemēros dalīti – 500 eiro pensijai un 500 eiro darba algai.

Ja strādājošajam pensionāram pienākas arī citi atvieglojumi (par apgādājamajiem, invaliditāti, nacionālās pretošanās kustības dalībniekam, politiski represētai personai), tos, tāpat kā līdz šim, gada laikā varēs piemērot tikai tajā darbavietā, kur iesniegta algas nodokļa grāmatiņa.

Ja strādājošais pensionārs (kuram pensija ir līdz 1000 eiro) tomēr nevēlas dalīt pensijas neapliekamo minimumu starp pensiju un algu, taču algas nodokļa grāmatiņa pie darba devēja jau ir iesniegta, tad līdz 2024. gada 15. decembrim tā jāizņem no galvenās ienākumu gūšanas vietas (darba devēja). Iepriekš minētais jāizdara arī VID EDS.

Izmaiņas neattiecas uz strādājošajiem pensionāriem, kam pensija ir lielāka par 1000 eiro un kuriem nodokļa grāmatiņa nav iesniegta darba devējam.

Tādā gadījumā papildu darbības nav jāveic. Proti, arī turpmāk iedzīvotāju ienākuma nodoklis 25,5% apmērā automātiski tiks piemērots tai pensijas daļai, kas ir virs 1000 eiro.

Savukārt nestrādājošajiem pensionāriem jauno pensijas neapliekamo minimumu (1000 eiro), tāpat kā līdz šim, automātiski aprēķinās un piemēros Valsts sociālās apdrošināšanas aģentūra (VSAA) vai citi pensiju izmaksātāji.

Ja jūsu pensija ir mazāka par 1000 eiro un jūs strādājat algotu darbu (vienā vai vairākās darbavietās), varat izvēlēties pensionāra neapliekamo minimumu (1000 eiro) sadalīt uz pusēm, respektīvi, 500 eiro piemērot pensijai un 500 eiro – algai. Tādā gadījumā 500 eiro no jūsu pensijas un 500 eiro no algas netiks piemērots nodoklis.

Piemēram, jūsu pensija ir 600 eiro mēnesī un alga – 700 eiro. Ja nākamgad izvēlēsieties pensionāra neapliekamo minimumu (1000 eiro) sadalīt uz pusēm, proti, 500 eiro piemērot pensijai un 500 eiro – algai, iesniedzot darba devējam algas nodokļa grāmatiņu, tad katru mēnesi pensionāra neapliekamais minimums tiks pilnībā izmantots, tas ir, gan 500 eiro no algas, gan 500 eiro no pensijas ar nodokli neapliks.

Turpretī, ja 2025. gadā izvēlēsieties nedalīt pensionāra neapliekamo minimumu un neiesniegsiet darba devējam algas nodokļa grāmatiņu, bet pilnā apmērā (1000 eiro) to piemērot tikai pensijai, tad šajā gadījumā veidosies nodokļa pārmaksa, jo pensionāra neapliekamā minimuma daļa jeb 400 eiro (1000 - 600) nebūs izmantota. Lai atgūtu nodokļa pārmaksu par 2025. gadā neizmantoto neapliekamo minimumu, 2026. gadā, sākot ar 1. martu, jums būs jāiesniedz gada ienākumu deklarācija.

VID Sabiedrisko attiecību daļa norāda, ka šīs nedēļas laikā pakāpeniski visiem strādājošajiem pensionāriem VID EDS tiks nosūtītas individuālas vēstules un informatīvais materiāls ar piemēriem, lai katrs varētu izvērtēt un izvēlēties sev piemērotāko risinājumu.

Plašāka informācija pieejama VID tīmekļvietnē, sadaļā “Aktualitātes/Svarīga informācija strādājošiem pensionāriem par pensionāra neapliekamā minimuma piemērošanu”.

Savukārt informācija par elektronisko algas nodokļa grāmatiņu un to, kā veikt izmaiņas tajā, atrodama VID tīmekļvietnē, sadaļā “Algas nodokļa grāmatiņa”.

Ja cilvēkam nav iespējas iesniegt elektronisko algas nodokļa grāmatiņu VID EDS, var vērsties jebkurā tuvākajā valsts un pašvaldību klientu apkalpošanas centrā visā Latvijā, aizpildīt iesnieguma veidlapu, un darbinieks to izdarīs konkrētās personas vārdā.

Jautājumu un neskaidrību gadījumā iespējams zvanīt uz VID konsultatīvo tālruni: + 371 67120000, uzdot jautājumus rakstveidā VID EDS sadaļā “Sarakste ar VID” vai konsultēties tuvākajā Valsts ieņēmumu dienesta vai valsts un pašvaldību klientu apkalpošanas centrā visā Latvijā.

Valsts sociālās apdrošināšanas aģentūras preses sekretāre Iveta Daine informēja, ka 2024. gada oktobrī nodarbināti (kaut vienu dienu ir atvērts darba ņēmēja vai pašnodarbinātas personas statuss) bija 67,8 tūkstoši vecuma pensiju saņēmēji.

Strādājošā pensijas saņēmēja algai nav darba ņēmēja vispārējā neapliekamā minimuma.

No algas ietur ienākuma nodokli no pirmā apliekamā eiro (pēc valsts sociālās apdrošināšanas obligāto iemaksu 9,25% likmes atskaitīšanas).

Pensionāra neapliekamo minimumu pensijai piemēro izmaksātājs – VSAA. Ja strādājošajam pensijas saņēmējam pensija ir mazāka par pensionāra neapliekamo minimumu un daļa no tā pensijai netiek izmantota, tad konkrēto daļu var attiecināt uz algas ienākumu, iesniedzot gada ienākumu deklarāciju.