FOTO: Freepik.

Publikācijas pirmajā daļā “Kā cilvēki iesaistās privātās pensijas krāšanā un kā izmanto šo naudu” sniedzām ieskatu pamatnosacījumos dalībai pensiju 3. līmenī un datos par iedzīvotāju neto uzkrājumiem atklātajos pensiju fondos. Šoreiz kopā ar pensiju fondu ekspertiem skaidrojam, kādas ir galvenās atšķirības starp pensiju 2. un 3. līmeņa ieguldījumu stratēģijām, kam pievērst uzmanību un kā vērtēt starptautisko tirgu ietekmi.

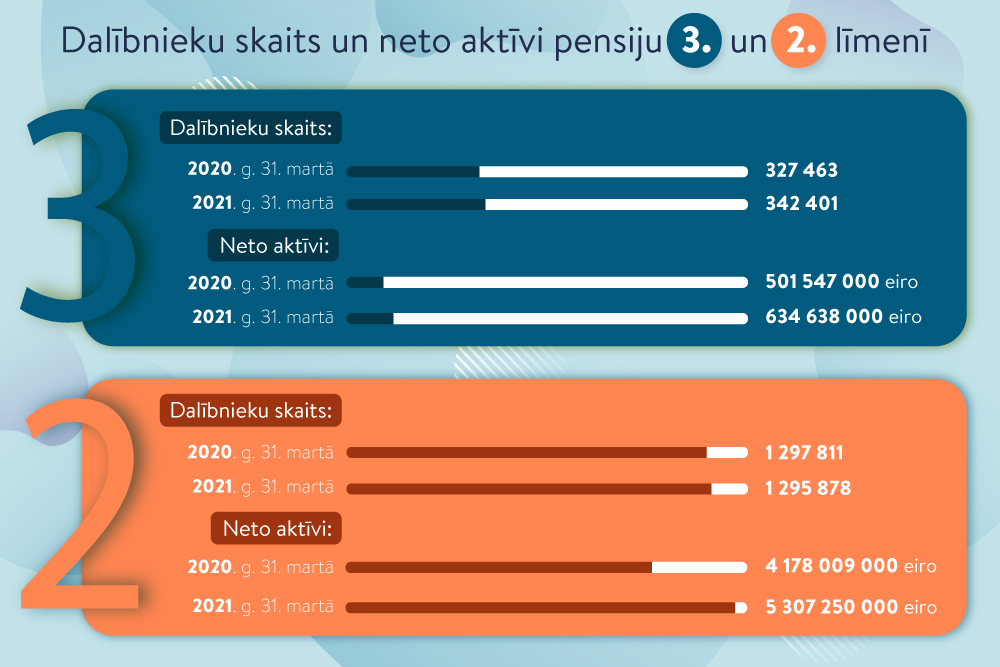

Latvijas Bankas statistika par pensiju 3. līmeņa darbību liecina – tā kopējie aktīvi tuvojas vienam miljardam eiro (vairāk nekā 970 miljoni eiro). Salīdzinājumā pensiju 2. līmenī, kurā dalība ir obligāta, ir 8,6 miljardi eiro. Tāpat būtiski atšķiras dalībnieku skaits abos pensiju līmeņos, proti, pensiju 2. līmenī ir vairāk nekā 1,3 miljoni dalībnieku, bet pensiju 3. līmenī – 445 tūkstoši.

Cilvēki vairāk zina par pensiju 2. līmeni. Tajā piedalās lielākā daļa sabiedrības, kas veic sociālās apdrošināšanas iemaksas, tādēļ konkrētais jautājums tiek apskatīts un iztirzāts biežāk. Turklāt pensiju 2. līmenis ir obligāts visiem darba ņēmējiem, kas dzimuši pēc 1971. gada.

Taču obligāta vai brīvprātīga dalība nav vienīgā atšķirība starp pensiju 2. un 3. līmeni.

No pensiju 2. līmeņa sistēmas dalībnieka algas 5% automātiski tiek novirzīti uz individuālo kontu, kur minētos līdzekļus pārvalda licencēti un uzraudzīti aktīvu pārvaldīšanas uzņēmumi.

Līdz pensionēšanās vecumam ir iespējams izvēlēties mantošanas iespējas, kas ir spēkā līdz vecuma pensijas sasniegšanai.

Iemaksu apmērs ir fiksēts, un dalībniekam nav iespējas to mainīt, skaidro bankas “Citadele” grupas uzņēmumu “CBL Life” un “CBL Atklātais pensiju fonds” valdes priekšsēdētāja Agnese Zvaigznīte.

|

|

Pensiju 3. līmenī iedzīvotāji papildu uzkrājumus savai pensijai veido brīvprātīgi, tas ir, paši vai ar darba devēja starpniecību daļu ienākumu ieguldot kādā no privāto pensiju pārvaldnieku fondiem. Ar laiku veidotais uzkrājums pensiju 3. līmenī būs papildinājums valsts garantētajai pensijai.

Ņemot vērā izvēlēto ieguldījumu stratēģiju, vispārējo situāciju finanšu tirgos, kā arī līdzekļu pārvaldītāja darbības, ieguldītie līdzekļi nodrošina atbilstošu ieguldījuma atdevi. Attiecīgais pensiju līmenis piedāvā plašākas ieguldījumu iespējas, tas ir pilnībā mantojams un ļauj izmantot uzkrāto jau no 55 gadu vecuma. Turklāt tas sniedz nodokļu atvieglojumus – līdz 10% no gada bruto algas var atgūt kā iedzīvotāju ienākuma nodokļa atmaksu.

|

|

“Swedbank” pensiju eksperti norāda, ka no ieguldīšanas aspekta abi pensiju līmeņi ir ļoti līdzīgi un ieguldīšana tiek veikta pēc līdzvērtīgiem principiem, respektīvi, akcijās, obligācijās, alternatīvo ieguldījumu fondos utt.

Galvenokārt atšķirības ieguldīšanā veido tikai pensiju plānu stratēģija – ar zemāku vai augstāku risku.

To apstiprina arī IPAS “Indexo” valdes loceklis un līdzekļu pārvaldnieks Artūrs Roze: “Katram pārvaldītājam ir savas stratēģijas, tomēr pensiju 3. līmeņa plāni pēc būtības ir pielīdzināmi pensiju 2. līmeņa plāniem. Tie ir ieguldījumu fondi, kas naudu izvieto finanšu tirgos un cenšas klientiem nodrošināt iespējami labus rezultātus, lai vairotu viņu labklājību ilgtermiņā.

Tāpat tie paredz dažādu ieguldījumu sadalījumu akcijās un obligācijās atkarībā no klientu mērķiem.”

Kā vēl vienu iespēju, kas atšķir abus pensiju līmeņus, A. Roze min, ka cilvēkam var būt vairāki pensiju 3. līmeņa konti pie dažādiem pārvaldītājiem, turpretī pensiju 2. līmenī jāizvēlas viens plāns un pārvaldītājs.

Jautājums:

“CBL Life” un “CBL Atklātais pensiju fonds” valdes priekšsēdētāja Agnese Zvaigznīte:

“Līdzvērtīgs princips ir abos pensiju līmeņos. Ieguldīšanas nosacījumi ir līdzīgi – jo ilgāks ieguldījumu termiņš, jo riskantāku pieeju var izvēlēties. Tuvāk pensionēšanās vecumam vērts pārskatīt esošo ieguldījumu stratēģiju. Patlaban novērojam, ka cilvēki ne vienmēr izvēlas sev atbilstošāko ieguldījumu plānu un, negribot uzņemties ieguldījumu risku, izraugās konservatīvākus ieguldījumu plānus, tādējādi liedzot sev iegūt lielāku peļņu.”

“Swedbank” pensiju eksperti:

“Neatkarīgi no pensiju līmeņa, tuvojoties pensijas vecumam, ir ieteikums samazināt riskus. Šis princips darbojas jebkuram uzkrājumam, proti, jo tuvāk ir termiņš, kad plānojat līdzekļus izmantot, jo mazākam riskam jābūt pakļautam jūsu uzkrājumam. Tomēr šobrīd pensiju 3. līmenī pastāv plašākas variācijas iespējas – pie nosacījuma, ja neplānojat visus uzkrātos pensiju 3. līmeņa līdzekļus izņemt uzreiz.

Pensiju 2. līmenī diemžēl nav iespējams līdzekļus izņemt pakāpeniski, tāpēc riska līmeņa samazināšana ir krietni būtiskāka nekā pensiju 3. līmenī.

Attiecībā uz pensiju uzkrājumiem labāk ir veikt regulāras iemaksas un vēlāk, sasniedzot pensijas vecumu, arī pastāvīgas izmaksas no pensiju plāna. Tas ļaus neraizēties par svārstībām finanšu tirgos, un nebūs “jāķer” izdevīgākais mirklis, ko ir praktiski neiespējami izdarīt.”

“Luminor” Pensiju un aktīvu pārvaldīšanas daļas vadītājs Atis Krūmiņš:

“Papildu iemaksu apmēram un biežumam svarīgs faktors, kas arī pensiju 3. līmenī noteiks uzkrājuma rezultātu, ir atbilstoša plāna izvēle. Lai maksimāli izmantotu finanšu tirgu piedāvātās iespējas, pasargātu uzkrājumu no akciju tirgu īstermiņa svārstībām, būtiski pensiju 3. līmeņa uzkrājumu veidot savam vecumam piemērotā plānā. Tā, piemēram, iedzīvotājiem vecumā līdz 50 gadiem vajadzētu izvēlēties tādu plānu, kur 100% aktīvu tiek ieguldīti akcijās, nodrošinot uzkrājuma potenciāli augstu ienesīgumu. Savukārt, tuvojoties uzkrājuma izņemšanas termiņam, lai pasargātu tā vērtību no akciju tirgu svārstībām, vēlams mainīt pensiju plānu, tādā veidā samazinot ieguldījumu akcijās īpatsvaru. Līdz ar to nozīmīga ir ne tikai sākotnējā plāna izvēle, bet arī dzīves laikā jāseko līdzi, lai noteiktajā brīdī būtu izvēlēts vecumam un dzīves posmam atbilstošs plāns.”

IPAS “Indexo” valdes loceklis un līdzekļu pārvaldnieks Artūrs Roze:

“Ieguldīšanas stratēģija vienmēr jāpielāgo mērķiem – gan pensiju 2. līmenī, gan pensiju 3. līmenī, gan izvēloties ieguldīt ārpus pensiju sistēmas. Ja mērķis ir pensionēties 65 gadu vecumā, tuvojoties minētajam vecumam, jāsamazina riski (tātad akciju īpatsvars portfelī) un jāizvēlas konservatīvāki ieguldījumi. Ja cilvēkam ienākumu pietiek, tas, iespējams, norāda, ka šāda persona var uzņemties nedaudz augstāku risku arī pensijas gados, tomēr katra situācija jāvērtē individuāli, ņemot vērā visus klientam piederošos aktīvus, saistības u. c. parametrus.”

Jautājums:

IPAS “Indexo” valdes loceklis un līdzekļu pārvaldnieks Artūrs Roze:

“Neizņemt, ja nav vajadzības, un pārskatīt iemeslu, kādēļ uzkrājums sarūk. Īstermiņa svārstības ir daļa no ieguldīšanas, taču ilgtermiņā ieguldījumu vērtībai jāpieaug. Ja tā nenotiek, jāizvērtē, vai izvēlētais plāns, tā stratēģija, komisiju līmenis ir klientam piemērots. Jauniešiem būtu jāiegulda 100% akciju plānos, turpretī cilvēkiem, kuri jau tuvojas pensijas gadiem, jāizvēlas konservatīvāki ieguldījumi, kas vairāk iegulda obligācijās.”

“Swedbank” pensiju eksperti:

“Ja ieguldījumu vērtība samazinās (ir kritums finanšu tirgos), tad labāk līdzekļus no uzkrājuma neizņemt vai izņemt iespējami mazāk. Ļoti labi darbojas regulāru izmaksu princips – tas ļaus ievērojami samazināt finanšu tirgus svārstību ietekmi uz uzkrājumu un saglabās peļņas potenciālu nākotnē.”

“CBL Life” un “CBL Atklātais pensiju fonds” valdes priekšsēdētāja Agnese Zvaigznīte:

“Ja cilvēka izvēlētajā pensiju 3. līmeņa ieguldījumu plānā uzkrājums kādu laiku samazinās, tas ne vienmēr nozīmē, ka jāreaģē impulsīvi. Šādās situācijās racionālākā pieeja parasti ir saglabāt mieru un izvērtēt situāciju ilgtermiņā. Pensiju uzkrājums ir ilgtermiņa ieguldījums, un ieguldījumi finanšu riskos ir saistīti ar to vērtības izmaiņu risku. Tomēr dati ataino, ka ilgākā laika periodā ienesīgums ir pozitīvs, tādējādi nodrošinot vērtības pieaugumu.

Jādod sev laiks pierast pie tā, kā uzkrājums darbojas, un ļaut tam strādāt noguldītāja labā. Ieteicams vērot līdzekļu pārvaldītāja rezultātus ilgākā laikposmā – piecos, desmit vai pat piecpadsmit gados. Visticamāk, ilgtermiņā tiks novērota pozitīva attīstība. Aicinām nepārtraukt veikt iemaksas un turpināt īstenot regulārus ieguldīšanas paradumus. Tāpat mudinām pārskatīt summas, kas tiek novirzītas uzkrājumā. Iespējams, mazāka regulārā ieguldījuma summa palīdzēs saglabāt sirdsmieru. Tomēr ieguldīt tieši tirgus krituma fāzē var būt izdevīgāk, iegādājoties finanšu instrumentus par zemāku cenu.

Pērn Latvijā privāto pensiju plānu vidējais ienesīgums sasniedza 11%, liecina Latvijas Bankas dati. Līdzīgi kā iepriekšējos gados augstāka riska līmeņa pensiju plāni uzrādīja augstākos rezultātus, sasniedzot 15%, bet vidēja un zema riska plāniem bija attiecīgi 12% un 7% ienesīgums. Valstī kopumā vērojama tendence, ka arvien vairāk dalībnieku uzkrātos aktīvus izvēlas pārvirzīt no zema uz augstāka riska pensiju plāniem atbilstoši savai riska uztverei un vecuma kategorijai.”

Pensiju 3. līmeņa šā gada pirmā ceturkšņa datu apkopojumā, portālā manapensija.lv, gandrīz visiem pensiju plāniem redzami mīnusi.

A. Roze uzsver, ka vēsturiskie rezultāti negarantē līdzvērtīgus rezultātus nākotnē. Tas attiecas gan uz labiem, gan sliktiem rezultātiem. Īstermiņā tirgus ir svārstīgs, taču ilgtermiņā, pēc viņa domām, “Indexo” plāniem pirms komisijām jānodrošina pasaules finanšu tirgiem atbilstoši rezultāti.

“Swedbank” pensiju eksperti atgādina: “Šogad finanšu tirgos ir bijušas pamatīgas turbulences, tomēr nekas ārkārtējs nav noticis. Covid-19 pandēmijas laikā svārstības bija ievērojamākas. Cenu kritumi būs vienmēr. Pavasarī, kad ASV prezidents Donalds Tramps izsludināja “atbrīvošanas” dienu, ieviešot tirdzniecības tarifus, novērojām spēju akciju cenu kritumu, taču salīdzinājumā ar aprīli tās ir atkopušās. Atsevišķos akciju tirgos cenas pat apsteigušas gada sākuma līmeni. Šis gads atkārtoti pierāda, cik svarīgi ir lieki nemainīt ieguldīšanas stratēģiju un, ja iespējams, cenu kritumu izmantot ieguldījumu palielināšanai. Piemēram, “Swedbank” pensiju plānu rezultātus var ērti apskatīt “Swedbank” tīmekļvietnē, tomēr iesakām nepārspīlēt ar sekošanu finanšu tirgus rezultātiem un ieguldījuma vērtībai, it īpaši, ja līdz pensijas vecumam vēl ir tālu un pensijas plāns izvēlēts atbilstoši vecumam.”

Jau 2024. gadā paredzējām, ka ģeopolitiskie faktori un gaidāmā nenoteiktība 2025. gadā varētu nest papildu izaicinājumus pensiju plānu līdzekļu pārvaldībā, secina A. Zvaigznīte. Ņemot vērā ekonomikas ciklisko attīstību un faktu, ka vairākus gadus pēc kārtas bijusi atbalstoša vide ieguldījumu ienesīgumā, 2025. gads tika sagaidīts piesardzīgi. Tas rezultējās arī pirmā ceturkšņa negatīvajos ienesīguma rādītājos.

Galvenie ietekmējošie faktori A. Zvaigznītes vērtējumā bija:

Līdzīgu sniegumu piedzīvoja ne tikai “CBL Atklātā pensiju fonda” pensiju plāni – tā bija vispārēja tirgus tendence.

“Tomēr jau otrais ceturksnis uzrādīja pozitīvu sniegumu “CBL Atklātā pensiju fonda” 3. līmeņa plānu rezultātos. Klienti, kuri jau veic iemaksas mūsu plānos, šajā periodā piedzīvoja pozitīvu ienesīgumu, turklāt visiem pensiju plāniem pēdējos 12 mēnešos darbības rādītāji sasnieguši vismaz 5% ienesīguma robežu. Minētais apliecina, ka tirgus svārstības īstermiņā ir ierasta parādība, taču ilgtermiņā stabila pieeja ieguldījumiem sniedz būtisku atdevi.

Ik mēnesi mūsu pensiju plānu dalībnieki var iepazīties ar plānu sniegumiem dažādos laika periodos “CBL Atklātā pensiju fonda” tīmekļvietnē,” akcentē A. Zvaigznīte.

Arī A. Krūmiņš vērš uzmanību finanšu tirgus satricinājuma apstākļiem: “2025. gada pirmajā ceturksnī tiešām bija liela turbulence finanšu tirgos. ASV prezidents Donalds Tramps nekavējoties pēc stāšanās amatā veica noteiktus pasākumus, lai kontrolētu globālās tirdzniecības plūsmas, un noteica importa tarifus. Tas bija galvenais faktors, kas negatīvi ietekmēja dārgās ASV akcijas, kuras piedzīvoja strauju kritumu. Arī gada otrais ceturksnis sākās ar turbulenci, tomēr ar laiku situācija kļuva ievērojami pozitīvāka. ASV prezidents aprīļa sākumā paziņoja par papildu importa tarifiem vairākām valstīm, bet vēlāk tarifu ieviešana tika atlikta par 90 dienām, atjaunojot optimismu tirgos. Daudzas aktīvu klases ceturksnī kļuva dārgākas, vairāki ASV akciju indeksi pat atjaunoja vēsturiskos maksimumus. Turklāt arī obligāciju ienesīgumi ceturksnī piedzīvoja svārstīgumu, taču beigās atgriezās tuvu sākotnējiem līmeņiem, un pašlaik daudzas aktīvu klases uzrāda pozitīvu rezultātu kopš gada sākuma.

Pēc negatīvā pirmā ceturkšņa “Luminor” konservatīvie pensiju plāni (piemēram, “Luminor Nākotne 55+”, ar akciju īpatsvaru līdz 25% no kopējiem aktīviem) jau paspēja atgūties un uz pusgada beigām uzrādīja pozitīvu sniegumu (+ 0,57%). Situācija ir ievērojami uzlabojusies arī “agresīvākiem” plāniem (“Luminor Nākotne 50–55” un “Luminor Ilgtspējīgā nākotne 16–50 indekss”, ar akciju īpatsvaru līdz attiecīgi 75% un 100%), tomēr pagaidām šī gada rezultāts paliek negatīvs.”

“Luminor” pārstāvis rezumē: “Svarīgi atcerēties, ka pensijas uzkrājumu veidošana ir ilgtermiņa process, tāpēc laika gaitā būs jāpiedzīvo gan pozitīvas, gan negatīvas īstermiņa tirgus izmaiņas, un svārstīgums ir normāla tirgus situācija. Galvenais ir saglabāt mieru un izvairīties no sasteigtu lēmumu pieņemšanas.”