LV portāla infografika. Avots: VSAA un FKTK dati

Latvijas pensiju sistēmu veido trīs līmeņi. Valsts pašreiz cenšas panākt, lai likumos noteiktajā obligātajā sociālajā apdrošināšanā katrs darba dzīves laikā parūpētos par vecumdienām, veicot sociālās iemaksas no dažādiem darba ienākumiem, kas tiek novirzīti pirmajā un otrajā pensiju līmenī. Taču arī obligātā līdzdalība netiek vērtēta kā pietiekama darba ienākumu atvietojumam pensijas gados. Brīvprātīga līdzdalība privātās pensijas krāšanā ir paredzēta kā vēl viens avots pensijas gadiem.

Pensiju 3. līmenī darbojas privātie pensiju fondi, kuros brīvprātīgi tiek veiktas iemaksas, veidojot uzkrājumu vecumdienām.

SEB pensiju fonda vadītāja Dace Ljusa uzsver Privāto pensiju fondu likumā paredzēto: privāto pensiju uzkrājumus var veidot gan privātpersonas savā labā, gan citas privātpersonas labā, kā arī darba devēji savu darbinieku labā un izmantot šo uzkrājumu veikšanu kā darba samaksas sastāvdaļu. Latvijas iedzīvotāji, kuri strādājuši ārzemes un uzkrājuši tur savu privātās pensijas kapitālu, to var pārvest uz kādu no Latvijas privātajiem pensiju fondiem. Privātās pensijas kapitālam var norādīt to personu, kura saņems šo kapitālu dalībnieka nāves gadījumā. Ja šāda persona nav norādīta, tad mantojums tiek nodrošināts Civillikuma kārtībā. Par iemaksām ir iespējams saņemt iedzīvotāju ienākuma nodokļa atlaides.

Var būt slēgtie un atklātie privātie pensiju fondi. Par atklāto fondu plānu dalībnieku var kļūt jebkurš, veicot iemaksas pats vai ar darba devēja starpniecību, slēgtais pensiju fonds ir paredzēts tā dibinātāju darbiniekiem.

Pašreiz Latvijā ir seši atklātie pensiju fondi (“Swedbank” atklātais pensiju fonds, CBL atklātais pensiju fonds, “Indexo” atklātais pensiju fonds, INVL atklātais pensiju fonds, “Luminor” Latvijas atklātais pensiju fonds, “SEB bankas atklātais pensiju fonds) un viens slēgtais – Pirmais slēgtais pensiju fonds.

Iemaksas savu darbinieku labā Pirmajā slēgtajā pensiju fondā veic SIA “Tet”, SIA “Citrus Solutions”, SIA “Lattelecom”, SIA “Helio Media”, SIA “T2T”, SIA “Baltijas Datoru akadēmija”, SIA “Data experts”, AS “Latvenergo”, AS “Augstsprieguma tīkls”, AS “Sadales tīkls”, AS “Latvijas elektriskie tīkli” un AS “Enerģijas publiskais tirgotājs”, kā arī šo sabiedrību darbinieki, norādīts šī fonda 2020. gada pārskatā.

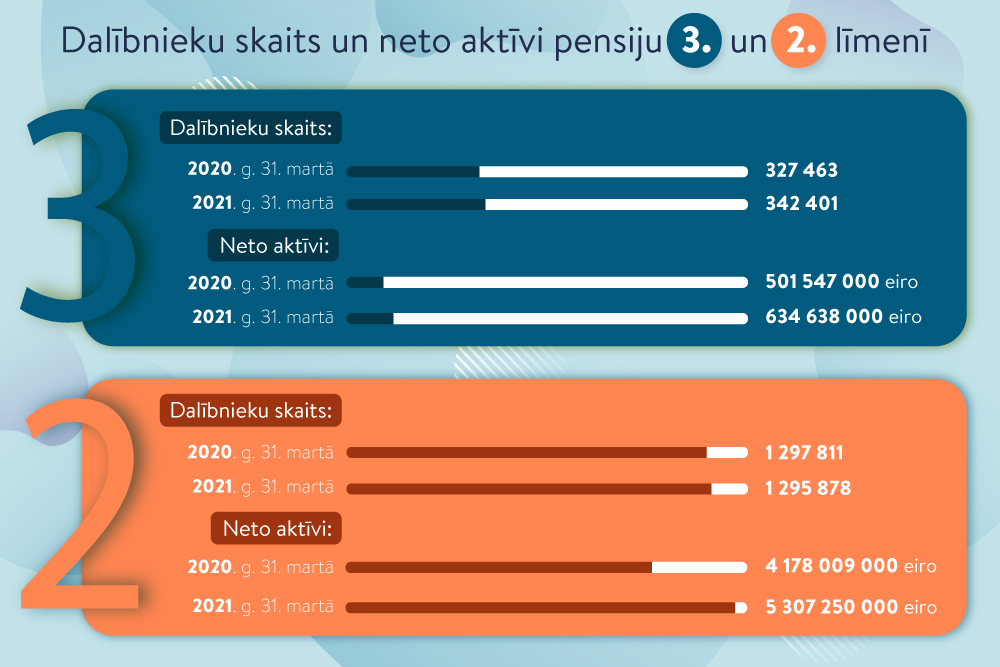

Valsts sociālās apdrošināšanas aģentūras statistika liecina, ka Latvijā sociāli apdrošināts ir gandrīz 1,1 miljons personu. Pensiju 2. līmenī ir gandrīz 1,3 miljoni dalībnieku, jo šajā uzskaitē ir katrs, kurš ir bijis sociāli apdrošināts, un viņa nauda 2. līmeņa kontā paliek arī tad, ja kādu laiku sociālās iemaksas netiek veiktas.

Uzsākot dalību slēgtā tipa pensiju fondā, ir jābūt viena attiecīgā pensiju fonda dibinātāja vai vairāku dibinātāju darbiniekam. Savukārt, izmantojot kādu no sešiem Latvijā reģistrētajiem atklātā tipa pensiju fondiem, darba devējam ir jānoslēdz kolektīvās dalības līgums, uz kā pamata tiks veiktas iemaksas, klāsta Finanšu un kapitāla tirgus komisijas (FKTK) Komunikācijas un finanšu pratības daļas vadītāja Dace Jansone. Darbinieka statuss abos gadījumos tiek regulēts, pamatojoties uz darba līguma vai darba koplīguma pamata. Darba devējam ir jāveic iemaksas par visiem saviem darbiniekiem, un nav pieļaujama nekāda veida diskriminācija.

Pensiju 3. līmeņa plāniem pievienojušies vairāk nekā 342 tūkstoši dalībnieku, no kuriem apmēram puse ir aktīvie dalībnieki (veic iemaksas). Lielais vairums savai privātajai pensijai uzkrājumu veido paši. Šā gada pirmajā ceturksnī pensiju 3. līmenī bija 49 181 dalībnieks, par kuru iemaksas veikuši darba devēji.

Iemaksas privātajos pensiju fondos ir attaisnotie izdevumi. Pārmaksāto nodokli var atgūt tie, kas iemaksas veikuši paši.

“SEB bankas” pensiju fondā ir 14 305 pensiju plānu dalībnieki, par kuriem iemaksas veic 866 darba devēji, sākot no zemnieku saimniecībām un beidzot ar Latvijas lielākajiem uzņēmumiem.

“Luminor” pensiju fondā gandrīz 4% no visiem pensiju fonda dalībniekiem ir tādi, par kuriem iemaksas papildpensijas plānos veic darba devēji. “Luminor” pensiju produktu vadītāja Anželika Dobrovoļska vērtē, ka darbinieku interese par šādiem ilgtermiņa bonusiem no darba devēja puses aug. Piemēram, “Luminor” bankas veiktā aptauja Baltijas valstīs liecina, ka strādājošie Latvijā vairāk novērtētu darba devēja iemaksas 80 eiro apmērā viņu pensijas 3. līmenī nekā algas pielikumu 50 eiro apmērā. Tādējādi darba devēja iemaksām pensiju fondā priekšroku dotu puse jeb 50% aptaujāto Latvijā, taču trešdaļa jeb 33% vēlētos saņemt algas pielikumu.

Likumā 3. līmeņa uzkrājums ir definēts kā papildpensija. Uz 3. līmeņa pensijas saņemšanu neattiecas likumā “Par valsts pensijām” noteiktais vispārējais pensionēšanās vecums un minimālais apdrošināšanas stāžs.

Privātajos pensiju fondos uzkrāto kapitālu var saņemt no 55 gadu vecuma. Agrāk kapitālu var saņemt:

Privātajos pensiju fondos ir uzkrāti vairāk nekā 600 miljoni eiro. Sasniedzot vecumu, no kura ir tiesības saņemt uzkrāto kapitālu, cilvēks var izvēlēties, vai uzkrājumu saņemt pa daļām, periodiski vai vienā summā vai turpināt dalību privātajā pensiju fondā.

Privāto pensiju fondu likums noteic, ka pensiju plānu dalībnieki, sasniedzot minimālo vecuma slieksni, individuāli pieņem lēmumu par sev izdevīgāko uzkrājuma izņemšanas kārtību. Iespēja izņemt līdzekļus nepilnus desmit gadus pirms pensionēšanās vecuma daudzos gadījumos ir nozīmīgs faktors, pieņemot lēmumu par 3. pensiju līmeņa uzkrājuma izveidi. Šāda kārtība nodrošina iespēju brīvi rīkoties ar savu uzkrājumu un laikus plānot vecumdienas, ņemot vērā individuālās vajadzības, norāda FKTK pārstāve D. Jansone.

Procentuāli diezgan maz ir tādu dalībnieku, kuri izņem naudu uzreiz pēc noteiktā vecuma sasniegšanas, rīcību ar uzkrājumu raksturo Pirmā slēgtā pensiju fonda pārstāvis Kristaps Šubrovskis. Šajā fondā ir jāievēro arī nosacījums: ja, sasniedzot 55 gadu vecumu, joprojām ir darba attiecības ar Pensiju fonda akcionāriem, tad uzkrājumu saņemt var no 60 gadu vecuma. Pēc darba attiecību pārtraukšanas lielākā daļa personu gan neturpinot veikt iemaksas individuāli. K. Šubrovskis norāda arī uz pozitīvu tendenci – katru gadu pieaug to dalībnieku skaits, kas veic individuālās iemaksas. Fonda statistika rāda, ka aktīvākie maksātāji ir dalībnieki no 40 gadu vecuma.

Līdz 30 gadiem cilvēki par pensiju 3. līmeni gandrīz vispār nedomā.

Arī “SEB bankas” atklātā pensiju fonda dati rāda, ka, sasniedzot 55 gadu vecumu, izmaksu piesaka vien ap 10% dalībnieku. Tādejādi lielākā daļa turpina veidot uzkrājumu, informēja fonda pārstāvji, piebilstot, ka šāda tendence visdrīzāk ir tāpēc, ka cilvēki turpina strādāt un viņiem ir ienākumi gan tēriņu segšanai, gan uzkrājuma palielināšanai.

Arī “Luminor” pensiju produktu vadītāja A. Dobrovoļska klāsta, ka lielākā daļa dalībnieku izvēlas neizņemt uzkrājumu, kolīdz tiek sasniegti 55 gadi, bet turpināt uzkrāt. Pēc “Luminor” datiem, privāto uzkrājumu no pensiju 3. līmeņa plāniem, tiklīdz to atļauj likums, izņem vien 15% dalībnieku. Vidējais papildpensijas uzkrājuma izņemšanas vecums ir 64 gadi, kas atbilst pensionēšanās vecumam. Lielākais vairums dalībnieku izvēlas izņemt kapitālu vienā izmaksā vai arī izņem to pa daļām dažos maksājumos. Pozitīvi ir tas, ka diezgan daudz cilvēku sāk uzkrāt pensiju 3. līmenī arī pēc 55 gadiem, piebilst A. Dobrovoļska.

Vidējais papildpensijas uzkrājuma izņemšanas vecums ir 64 gadi, kas atbilst pensionēšanās vecumam.

FKTK pārstāve D. Jansone norāda, ka normatīvie akti neparedz ierobežot iespēju konkrētā vecumā kļūt par 3. līmeņa dalībnieku. Piedāvātie pensiju plāni ir pietiekami daudzveidīgi, lai jebkurš interesents atrastu savai situācijai atbilstošāko, kurā uzkrāt nākotnes pensiju. Tas attiecas arī uz interesentiem, kuru pensionēšanās vecums ir sasniegts. Līdz ar to, sasniedzot 55 gadu vecumu, plānu dalībniekiem nav pienākums pārtraukt veikt iemaksas vai izņemt uzkrāto kapitālu.

Privāto pensiju fondi informācijā klientiem īpaši uzsver labumu – iespēju no personiskajām iemaksām atgūt iedzīvotāju ienākuma nodokli (IIN). Tas ir labs motivētājs, zinot, cik aktīvi katru pavasari ir Latvijas iedzīvotāji, iesniedzot gada ienākumu deklarācijas, lai atgūtu pārmaksāto nodokli – par izglītības, ārstniecības izdevumiem, arī iemaksām privātajos pensiju fondos.

Iemaksas privātajos pensiju fondos ir attaisnotie izdevumi. Pārmaksāto nodokli var atgūt tie, kas iemaksas veikuši paši.

No fiziskās personas gada apliekamo ienākumu apjoma atskaita iemaksas privātajos pensiju fondos, kas kopā ar dzīvības apdrošināšanas prēmiju maksājumiem ar līdzekļu uzkrāšanu nepārsniedz 10% no personas gada apliekamā ienākuma, bet ne vairāk kā 4000 eiro gadā, norādīts Valsts ieņēmumu dienesta informācijā par iemaksas privātajos pensiju fondos un dzīvības apdrošināšanas prēmiju maksājumiem.

VID piemērs. Kristapa P. gada ienākumu deklarācijas 03. rindā ir uzrādīti apliekamie ienākumi 38 494,57 eiro. Kristaps pats ir veicis iemaksas privātajā pensiju fondā 3200 eiro un apdrošināšanas prēmiju maksājumus (ar līdzekļu uzkrāšanu) 1000 eiro, deklarācijas 07. rindā Kristaps P. var uzrādīt tikai 3849,46 eiro (t. i., 10% no 38 494,57).

No darbinieka ienākumiem, par kuriem tiek maksāts algas nodoklis, izslēdz iemaksas privātajos pensiju fondos, kuras kopā ar dzīvības apdrošināšanu (ar līdzekļu uzkrāšanu) nepārsniedz 10% no darbiniekam aprēķinātās bruto algas gadā.

Ja iemaksas privātajā pensiju fondā pārsniedz 10% no darbinieka bruto algas gadā, tad pārsnieguma summu iekļauj darbinieka gada apliekamajā ienākumā gada pēdējā mēnesī un no tās ietur nodokli (darba devējs var ieturēt nodokli arī katru mēnesi).

VID piemērs. Jāņa K. darba alga gadā ir 10 000 eiro. SIA “Kalni” no saviem līdzekļiem ir veikusi par Jāni K. iemaksas privātajā pensiju fondā 1200 eiro. Jāņa K. kopējie ienākumi ir 11 200 eiro (10 000 + 1200), no kuriem, nosakot ar algas nodokli apliekamo ienākumu, var atskaitīt 1000 eiro (10% no 10 000 eiro). Tādējādi Jāņa K. gada apliekamais ienākums ir 10 200 eiro.

Darba devējam no iemaksām privātajos pensiju fondos, kas kopā ar dzīvības apdrošināšanu (ar līdzekļu uzkrāšanu) pārsniedz 10% no darbinieka bruto algas konkrētajā gadā, ir jāveic valsts sociālās apdrošināšanas obligātās iemaksas.

Normatīvie akti neierobežo iespēju darba devējiem palielināt iemaksas virs iepriekšminētā limita. Tajā pašā laikā nav paredzēts papildus stimulēt šādu darbību. Katram darba devējam iespējas jāizsver individuāli, norāda FKTK Dace Jansone.

VID sabiedrisko attiecību speciāliste Kristīne Augstkalne-Jaunbērziņa norāda: darba devēja darbinieku labā izdarītās iemaksas privātajos pensiju fondos atbilstoši licencētiem pensiju plāniem un iemaksātās apdrošināšanas prēmiju summas par darbinieku dzīvības apdrošināšanu (ar līdzekļu uzkrāšanu) uzņēmumu ienākuma nodokli (UIN) piemērošanai tiek atzītas par izdevumiem, kas saistīti ar uzņēmuma saimniecisko darbību un neveido ar UIN apliekamu objektu.

Uzņēmumu ienākuma nodokļa likums nenosaka ierobežojumus minēto iemaksu apmēram, iemaksas iekļaujamas nodokļa maksātāja pārskata gada izdevumos un tiek ņemtas vērā, nosakot pārskata gada peļņas vai zaudējumu apjomu.

Atkarībā no tā, kurš ir veicis iemaksas privātajā pensiju fondā, atšķiras nodokļa piemērošana, kad privātās pensijas uzkrājumu saņem.

Izmaksājot papildpensijas kapitālu, kas veidojies no pašas fiziskās personas iemaksām privātajā pensiju fondā, minētās izmaksas ar iedzīvotāju ienākuma nodokli neapliek.

Izmaksājot papildpensijas kapitālu, kas veidojies no darba devēja iemaksām privātajos pensiju fondos un izmaksāts fiziskai personai, nodokli atbilstoši pamatlikmei ietur un savā budžetā iemaksā privātais pensiju fonds. Pamatlikme šajā gadījumā ir 23%, paskaidro VID sabiedrisko attiecību speciāliste K. Augstkalne-Jaunbērziņa.

Savukārt ienākums (peļņa) no privātajos pensiju fondos veikto iemaksu ieguldīšanas ir ienākums, no kura nodoklis jāmaksā abos gadījumos. Izmaksājot ienākumu (peļņu) no privātajos pensiju fondos veikto iemaksu ieguldīšanas, nodokli 20% apmērā ietur privātais pensiju fonds un iemaksā to budžetā.

VID piemērs. Martai Z. no privātā pensiju fonda tiek izmaksāti šādi ienākumi: papildpensijas kapitāls, kas veidojies no Martas Z. veiktajām iemaksām privātajā pensiju fondā, – 6000 eiro un ienākums (peļņa) no privātajos pensiju fondos veikto iemaksu ieguldīšanas 400 eiro. 6000 eiro ar iedzīvotāju ienākuma nodokli nav apliekams, savukārt no 400 eiro privātais pensiju fonds ietur nodokli 20% = 80 eiro un iemaksā budžetā. Martai Z. minētais ienākums gada ienākumu deklarācijā nav jāuzrāda.

VID piemērs. Jurim P. no privātā pensiju fonda tiek izmaksāti šādi ienākumi: papildpensijas kapitāls 8000 eiro, kas veidojies no SIA “Egle” veiktajām iemaksām privātajā pensiju fondā, un ienākums (peļņa) no privātajos pensiju fondos veikto iemaksu ieguldīšanas – 500 eiro. Privātais pensiju fonds ietur nodokli un iemaksā budžetā: no izmaksātā papildpensijas kapitāla (23% no 8000 eiro) = 1840 eiro; no ienākuma (peļņas) no privātajos pensiju fondos veikto iemaksu ieguldīšanas (20% no 500 eiro) = 100 eiro.

Pensiju 3. līmenī iemaksātie naudas līdzekļi tiek ieguldīti dažādos vērtspapīros, un atkarībā no izvēlētās ieguldījumu stratēģijas, vispārējās situācijas finanšu tirgos, kā arī līdzekļu pārvaldītāja darbības tie nodrošina atbilstošu ieguldījuma atdevi.

Par līdzekļu pārvaldītāju var kļūt pats privātais pensiju fonds, kredītiestāde, apdrošināšanas akciju sabiedrība, ieguldījumu brokeru sabiedrība, ieguldījumu pārvaldes sabiedrība vai alternatīvo ieguldījumu fondu pārvaldnieks.

Par spīti Covid-19 ietekmei, 2020. gada beigās privāto pensiju plānu neto aktīvu apmērs, salīdzinot ar iepriekšējo gadu, pieauga par 9% un sasniedza 609,58 miljonus eiro. Tam pamats bija ne tikai pieaugošās iemaksas pensiju plānos, bet arī pozitīvs ieguldījumu vidējais ienesīgums, informācijā par pensiju plānu vidējo ienesīgumu pandēmijas pirmajā gadā norādīja FKTK.

Informācija par pensiju 3. līmeņa darbību atrodama vietnē manapensija.lv.