Latvijā pensiju sistēmai ir trīs līmeņi – pirmos divus valsts noteikusi kā obligātus vecumdienu nodrošināšanai. Pensiju 3. līmenis ir brīvprātīgs, šo iemaksu veicējus valsts atbalsta ar nodokļa atmaksu. Turklāt privāti uzkrāto pensijas naudu var saņemt ātrāk nekā valsts noteiktajā pensionēšanās vecumā, kas ir 65 gadi. Pensiju 3. līmenis, kurš tika ieviests 1998. gadā, pakāpeniski kļūst populārāks. Par to, kādi ir cilvēku paradumi šī uzkrājuma veidošanā, LV portālam stāsta pensiju fondu pārvaldītāji. Kompetento speciālistu zināšanas un ieteikumi var noderēt, lemjot par savām izvēlēm.

Pensiju 3. līmenī darbojas privātie pensiju fondi, kuros brīvprātīgi tiek veiktas iemaksas, veidojot uzkrājumu vecumdienām.

Privāto pensiju fondu likums paredz, ka privāto pensiju uzkrājumus var veidot:

Vietnē manapensija.lv var uzzināt pensiju plānu piedāvājumu, to darbības rādītājus un citu informāciju. Tajā apkopotie dati liecina, ka pašreiz kļūt par pensiju 3. līmeņa dalībnieku var šādos atklātajos pensiju fondos:

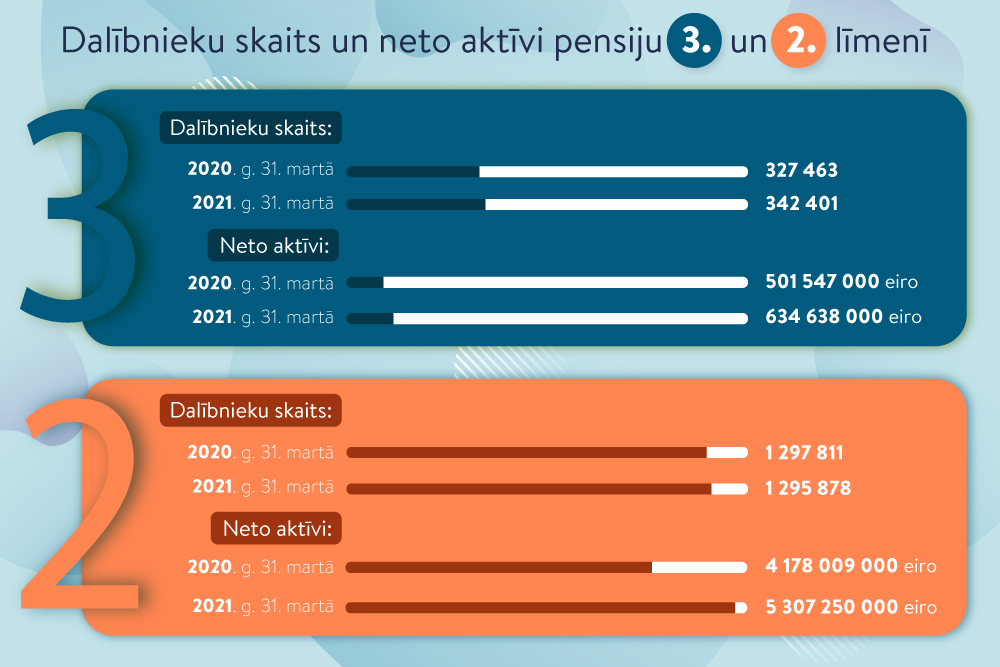

Latvijas Bankas statistika par pensiju 3. līmeņa darbību liecina – tā kopējie aktīvi tuvojas vienam miljardam eiro (vairāk nekā 970 miljoni eiro). Salīdzināšanai – pensiju 2. līmenī, kurā dalība ir obligāta, uzkrāti 8,6 miljardi eiro.

Sasniedzot vecumu, no kura ir tiesības saņemt pensiju 3. līmenī uzkrāto kapitālu, kas vispārējā gadījumā ir 55 gadi, cilvēks var izvēlēties uzkrājumu saņemt:

Vairākās profesijās privāto pensiju var saņemt agrākā vecumā. Tas paredzēts Ministru kabineta noteikumos Nr. 466 “Noteikumi par speciālajām profesijām, kurās privāto pensiju fondu pensiju plānos norādītais strādājošo pensijas vecums var būt mazāks par 55 gadiem”.

Iemaksas privātajos pensiju fondos ir attaisnotie izdevumi, par kuriem, iesniedzot gada ienākumu deklarāciju, var atgūt pārmaksāto nodokli.

Dalība pensiju 3. līmenī ir brīvprātīga – iedzīvotāji izvēlas gan veikto iemaksu apjomu, gan arī biežumu –, līdz ar to tas var kļūt par papildu iekrājumu rīku labklājības uzlabošanai vecumdienās.

Lai vecumdienās būtiski nemazinātos dzīves kvalitāte, pensijai vajadzētu būt vismaz 70–80% apmērā no pirmspensijas ienākumiem.

Latvijā valsts izmaksātā pensija veido vien 52% no personas ienākumiem (tā sauktais aizvietojamības indekss).

Tas ne tuvu nav pietiekami finansiāli stabilu vecumdienu nodrošināšanai. Tāpēc arvien būtiskākas kļūst alternatīvas uzkrājuma veidošanas iespējas, uzsver “Luminor” Pensiju un aktīvu pārvaldīšanas daļas vadītājs Atis Krūmiņš.

“Swedbank” pensiju eksperti norāda uz pozitīvo tendenci: 2024. gada beigās pensiju 3. līmeņa dalībnieku skaits sasniedza 445 000. Dalībnieku skaits pieaug, un šiem pensijas uzkrājumiem joprojām ir labs potenciāls izaugsmei, jo tikai aptuveni 48% no ekonomiski aktīvajiem iedzīvotājiem uzkrāj pensiju 3. līmenī.

Arī “Bankas Citadele” grupas uzņēmumu “CBL Life” un “CBL atklātais pensiju fonds” valdes priekšsēdētāja Agnese Zvaigznīte uzsver arvien lielāko iedzīvotāju interesi par pensiju plānošanu.

Pozitīvas tendences novērojamas vairākos virzienos – pieaug kopējais dalībnieku skaits, kā arī kopējais iemaksu un uzkrātā kapitāla apjoms.

Tāpat kļūst aktīvāka darba devēju iesaiste darbinieku labklājības veicināšanā – palielinās darba devēju veikto iemaksu apjoms savu darbinieku labā privātajos pensiju uzkrājumos.

“IPAS Indexo” valdes loceklis un līdzekļu pārvaldnieks Artūrs Roze vērš uzmanību, ka statistika atklāj arī “vājo vietu”: no Latvijas Bankas publicētajiem datiem redzam, ka kopējais dalībnieku skaits pensiju 3. līmenī ir virs 400 tūkstošiem, taču tikai puse no tiem ir aktīvi un ir veikuši kaut vienu iemaksu pēdējo 12 mēnešu laikā.

Faktiski pensiju 3. līmenī aktīvi iegulda ne vairāk kā trešdaļa Latvijas ekonomiski aktīvo iedzīvotāju, kas nav labs rādītājs.

“Swedbank” pensiju ekspertu ieskatā optimālais vecums regulāru iemaksu sākumam ir 25–35 gadi. Šajā laikā jaunie profesionāļi, kuri tikko ir sākuši savas karjeras ceļu, aktīvi aizdomājas par ilggadēju finanšu labklājību.

Agrs dalības sākums pensiju 3. līmenī ļauj izmantot salikto procentu efektu – jo agrāk sāk veikt iemaksas, jo lielāks summārais efekts veidojas tuvāk uzkrājuma izņemšanas brīdim.

Prakse rāda, ka daudzi iedzīvotāji sāk veidot brīvprātīgos pensiju uzkrājumus arī brieduma gados. Apmēram 30% pensiju 3. līmeņa dalībnieku ir vecāki par 55 gadiem.

A. Rozes vērtējumā cilvēki sāk veikt iemaksas pārāk vēlu. Pensiju 3. līmenī ir jāsāk ieguldīt jau agrā jaunībā, jo tas nodrošinās ilgāku laiku, kad uzkrājumi var augt finanšu tirgos. “Indexo” jaunākie klienti ir tikko sasnieguši 18 gadu vecumu un nesen uzsākuši savas pirmās darba gaitas. Tomēr arī 60 gados ir vērts sākt ieguldīt – tikai jārēķinās ar to, ka, sākot vēlāk, būs jāiegulda būtiski vairāk, lai sasniegtu to pašu rezultātu.

Tomēr arī šajā ziņā ir manāmas pozitīvas tendences. Piemēram, A. Zvaigznīte ir novērojusi, ka līdz šim iedzīvotāji par pensijas uzkrājumu veidošanu sāka domāt vien 30 gadu vecumā, bet patiešām krāt – 40–50 gados. “Patlaban redzam, ka arvien gados jaunāki iedzīvotāji sāk domāt par savu nākotnes pensiju. Joprojām visvairāk dalībnieku “CBL atklātā pensiju fonda” administrētajos pensiju plānos ir 45–55 gadu vecuma posmā, un arī pērn par 32 % pieaudzis šī vecuma klientu loks. Tomēr pēdējos gados ievērojami pieaudzis klientu skaits 18–24 gadu vecuma kategorijā,” atklāj A. Zvaigznīte. Pērn gandrīz uz pusi (+47 %) palielinājies šādu klientu skaits, un tas bija par četriem procentpunktiem vairāk nekā pirms gada.

“IPAS Indexo” valdes loceklis un līdzekļu pārvaldnieks Artūrs Roze:

“Vairākums mūsu aktīvo klientu ir izvēlējušies regulārus maksājumus un veic iemaksas katru mēnesi. Ir daļa, kas papildu ieguldīšanu atliek uz gada beigām – visticamāk, lai precīzāk izmantotu nodokļu atlaides. Taču lielākais vidējais uzkrājums ir tieši regulārajiem ieguldītājiem. Regulāra maksājumu veikšana samazina tirgus svārstību risku un uztur veselīgu disciplīnu.”

“Swedbank” pensiju eksperti:

“Lielāko iemaksu daļu veido regulāras iemaksas kā laba bāze uzkrājuma veidošanai. Regularitāte palīdz izlīdzināt tirgus svārstības un panākt stabilākus peļņas rezultātus ilgtermiņā. Vidējā ikmēneša iemaksas summa šogad ir 45 eiro.

Vienreizējo iemaksu pieaugums tiek novērots gadu nogalēs – iedzīvotāji tās veic papildus regulārajām iemaksām, lai pilnīgāk izmantotu nodokļu atvieglojumus, kurus var saņemt jau nākamajā gadā – par pensiju 3. līmenī veiktajām iemaksām var saņemt atpakaļ 25,5% no iemaksu kopsummas (iemaksām nepārsniedzot 10% no gada bruto ienākuma un summāro limitu 4000 eiro).”

“Luminor” Pensiju un aktīvu pārvaldīšanas daļas vadītājs Atis Krūmiņš:

“Pēdējos gados iedzīvotāju patstāvīgi veiktās iemaksas pensiju 3. līmenī ir augušas. Arī “Luminor” dati iezīmē pieauguma tendenci – klientu iemaksu apjoms divos gados palielinājies par 30%. Iemaksu vidējā summa, ko veic pensiju 3. līmeņa dalībnieki, ir 65 eiro mēnesī, un klienti galvenokārt izvēlas veikt regulāras iemaksas.”

“CBL Life” un “CBL atklātais pensiju fonds” valdes priekšsēdētāja Agnese Zvaigznīte:

“Finanšu speciālisti aplēsuši, ka mūsu valstī par “krājējiem” var dēvēt vien 25% Latvijas iedzīvotāju (dažādos uzkrājumu veidos, tostarp pensiju plānos) – tas ir diezgan maz. Tomēr šo ieradumu var izkopt, izmantojot dažādas iespējas rast brīvos līdzekļus un tos novirzīt uzkrājumam nākotnei. Privātpersonas pensiju 3. līmenī novirza arvien lielākas summas – 2024. gadā vidējā iemaksa mēnesī bija 57 eiro, kas ir par 11% vairāk, nekā tika iemaksāts 2023. gadā. Viens no būtiskiem dzinējspēkiem privāto pensiju tirgus izaugsmē ir darba devēju iemaksas savu darbinieku nākotnes pensijai. 2024. gadā “CBL atklātā pensiju fonda” 3. līmeņa kolektīvo līgumu iemaksu apjoms pieaudzis par 20% salīdzinājumā ar gadu iepriekš. Arī vidējā iemaksa par katru darbinieku pieaugusi no 55 eiro 2023. gadā līdz 65 eiro 2024. gadā.

Juridisko personu sociālās atbildības sajūta un rūpes par darbiniekiem palielinās.

Joprojām novērojam izteiktu sezonālu tendenci gada nogalē, kad veiktās iemaksas kvalificējas IIN atgūšanai. Tomēr izkliedētas un regulāras iemaksas sniedz vairākus ieguvumus – mazāku spiedienu uz personīgo budžetu, kad tik ļoti neizjūtam vajadzību novirzīt lielāku summu, kā arī mazāku potenciālo finanšu tirgus risku un ietekmi uz ieguldījumu vērtības svārstībām.

Tomēr lielākā daļa investē regulāri, tādējādi veidojot uzkrājumu veikšanu kā regulāru paradumu.”

“CBL Life” un “CBL atklātais pensiju fonds” valdes priekšsēdētāja Agnese Zvaigznīte:

“Ir vairākas izvēles iespējas – var izņemt kapitālu tikai daļēji, var saņemt to ik mēnesi pēc noteikta grafika vai arī turpināt veikt iemaksas. Cenšamies stāstīt par visām iespējām, lai ieguldītāji izvērtētu sev atbilstošāko.

Mūsu dati liecina, ka vairāk nekā 40% dalībnieku turpina uzkrāt, arī sasniedzot 55 gadu vecumu.

Redzam dažādas iedzīvotāju vajadzības, kurām tiek izlietoti līdzekļi, – daļa izvēlas atjaunot mājokli, veikt lielākus pirkumus vai novirzīt līdzekļus ģimenes atbalstam, veselības uzlabošanai. Tomēr būtiskākais šī uzkrājuma mērķis ir nodrošināt finansiālo līdzekļu pieejamību vecumdienās, kad tiek sasniegts pensijas vecums.”

“Swedbank” pensiju eksperti:

“Lai gan iespēja izņemt pensiju 3. līmeņa uzkrājumu rodas no 55 gadu vecuma, lielākā dalībnieku daļa nesteidzas šos līdzekļus aktīvi izmantot.

Vidēji tikai 10–15% dalībnieku izņem visu uzkrājumu uzreiz, sasniedzot 55 gadu vecumu.

Daudzi turpina veikt iemaksas un uzkrāt, pat ja izņem daļu no sava uzkrājuma. Ja iemaksas vairs netiek veiktas, tad līdzekļi bieži vien tiek atstāti pensiju fondā, lai tie turpinātu pelnīt.”

“IPAS Indexo” valdes loceklis un līdzekļu pārvaldnieks Artūrs Roze:

“Pensiju 3. līmeņa galvenais uzdevums ir nodrošināt papildu līdzekļus pensijas vecumā, jo, kā liecina prognozes, valsts pensija spēs segt tikai mazu daļu no pirmspensijas ienākumiem. Mūsu klientu lokā redzam dažādas uzvedības tendences, taču vispareizāk būtu uzkrājumu turpināt, neizņemt pirms faktiskā pensionēšanās vecuma. Ilgtermiņa krājējam labvēlīgos finanšu tirgus apstākļos tieši pēdējie 10 gadi – no 55 gadu vecuma līdz 65 gadu vecumam – būs absolūtos skaitļos vērtīgākie, jo cilvēkiem beidzot būs vērā ņemami uzkrājumi, kas radīs vērā ņemamu peļņu finanšu tirgos. Ja jaunieša uzkrājums ir 500 eiro, tad 10% atdeve viņam ir 50 eiro papildu uzkrājums. Kādam, kas visu mūžu ir ieguldījis un 55 gadu vecumā ir sakrājis jau, piemēram, 20 tūkstošus – tie 10% būs divu tūkstošu eiro papildu uzkrājums. Liela starpība.”

“Luminor” pensiju un aktīvu pārvaldīšanas daļas vadītājs Atis Krūmiņš:

“Mūsu šī gada novērojumi liecina, ka lielākā daļa pensiju 3. līmeņa dalībnieku, sasniedzot 55 gadu vecumu, izvēlas uzkrāto kapitālu neizņemt. Vidējais vecums, kad dalībnieki izvēlas izņemt savu uzkrājumu, ir 64 gadi – piemēram, šobrīd tikai 6–7% lēmuši izņemt savu uzkrājumu, sasniedzot 55 gadu vecumu. Cilvēki, kuri vēlas sākt izmantot savu uzkrājumu, to parasti izņem uzreiz vai pa daļām, bet ne mēneša regulārajos maksājumos. Mūsu ieteikums ir ļaut naudai “strādāt” finanšu tirgos klienta labā pēc iespējas ilgāk, neizņemot to no 3. līmeņa, tiklīdz tas kļūst iespējams 55 gadu vecumā. Līdz aiziešanai pensijā šis kapitāls būs turpinājis augt, un lielākā lietderība tam būs tieši pensijas vecumā, kad tie būs tik ļoti nepieciešamie līdzekļi līdztekus 1. un 2. līmeņa kapitālam.”

Turpmāk vēl.