Iedzīvotāju ienākuma nodokļa maksātājam ir tiesības atgūt gada laikā pārmaksāto iedzīvotāju ienākuma nodokli, ja pašam vai ģimenes locekļiem ir izdevumi par izglītību (tai skaitā interešu izglītības programmu apgūšanu bērniem) un ārstniecību, kā arī par savām iemaksām pensiju 3. līmenī un uzkrājošajā dzīvības apdrošināšanā. Nodokļa pārmaksu var atgūt arī par ziedojumiem politiskajām partijām un sabiedriskā labuma organizācijām. Atsevišķām attaisnoto izdevumu pozīcijām ir savi nosacījumi un limiti.

Ikviens cilvēks, kurš guvis ar iedzīvotāju ienākuma nodokli (IIN) apliekamus ienākumus (algu, pensiju), iesniedzot 2024. gada ienākumu deklarāciju, var atgūt 20% no attaisnotajiem izdevumiem.

Deklarēšanas nosacījumus attaisnotajiem izdevumiem dažādās situācijās skaidro Valsts ieņēmumu dienesta nodokļu speciālisti.

Atgūt nodokļa pārmaksu par attaisnotajiem izdevumiem var, brīvprātīgi iesniedzot gada ienākumu deklarāciju. Ienākumu deklarēšana šādā nolūkā ir populāra, un ik gadu deklarāciju iesniedz apmēram miljons iedzīvotāju.

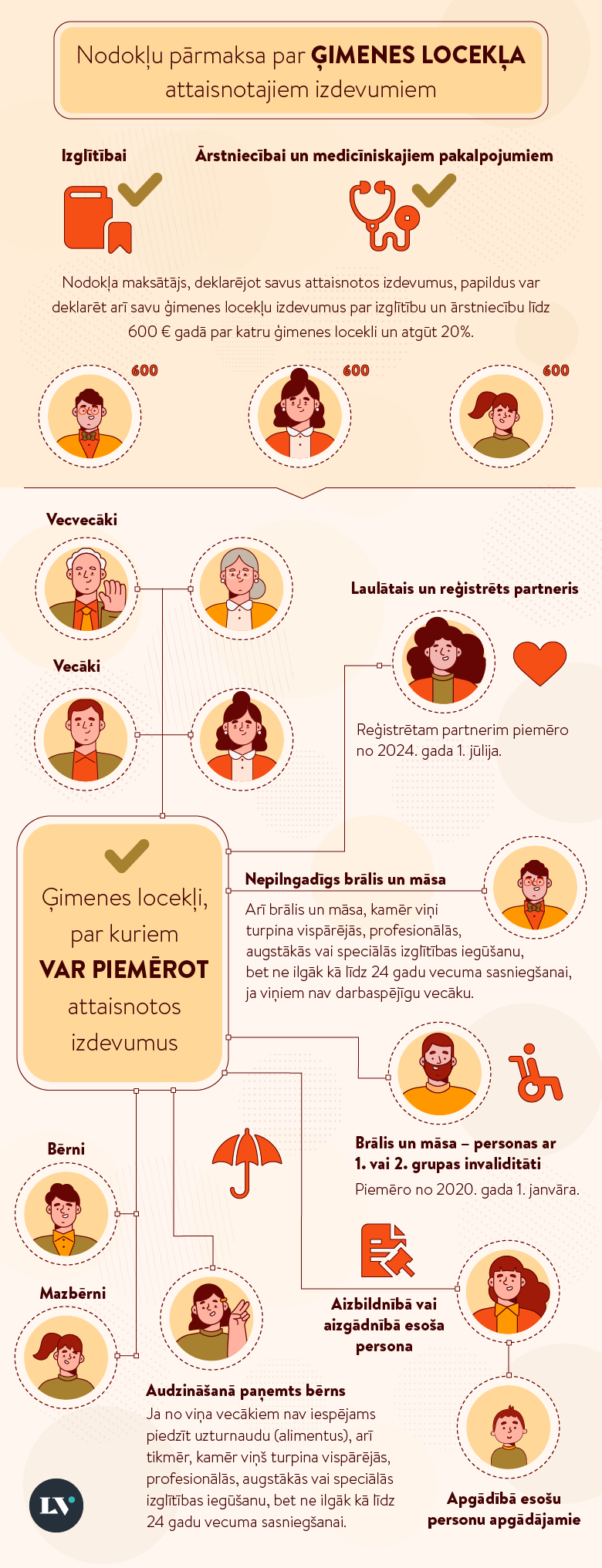

Nodokļa maksātājs deklarācijā var iekļaut gan savus, gan ģimenes locekļu izdevumus par izglītību un ārstniecību.

|

Ģimenes locekļi, par kuriem var piemērot attaisnotos izdevumus:

|

LV portāla infografika

VID atbilde:

Nosacījums “vecāki nav darbaspējīgi” skaidrojams kopsakarā ar Invaliditātes likuma 1. panta 2. punktā noteikto par personas darbspēju zaudējumu, kuru apliecina Veselības un darbspēju ekspertīzes ārstu valsts komisijas slēdziens par invaliditātes grupas piešķiršanu ar norādi, ka persona zaudējusi spēju strādāt.

Tie ir izdevumi par:

Interešu izglītības sniedzējam jābūt atbilstošai licencei pašvaldībā. Izglītības iestāžu reģistrs ir pieejams tīmekļvietnē viis.gov.lv, savukārt ar informāciju par piešķirtajām licencēm var iepazīties pašvaldību tīmekļvietnēs vai sazinoties ar pašvaldību.

Deklarējot izdevumus par darbā vajadzīgo zināšanu paplašināšanu, kā arī amatā vai arodā nepieciešamo iemaņu iegūšanu un uzlabošanu, deklarācijai ir jāpievieno darba devēja izziņa, kas apliecina, ka iegūtās prasmes ir vajadzīgas amata pienākumu veikšanai.

VID atbilde:

Lai noteiktu, vai izdevumus par mācībām autoskolā var iekļaut gada ienākumu deklarācijā kā attaisnotos izdevumus par izglītību, katrs konkrētais gadījums tiek vērtēts atsevišķi, ņemot vērā personas darbību, apgūto interešu izglītības jomu un attaisnojuma dokumentos ietverto informāciju. Ja šie izdevumi ir saistīti ar nodokļa maksātāja darba (amata) vai profesionālajām vajadzībām – apmācību darbā vai profesijā nepieciešamo iemaņu iegūšanai un uzlabošanai – un profesionālās kvalifikācijas paaugstināšanu, tad tos var iekļaut gada ienākumu deklarācijā.

Iesniedzot deklarāciju, ir jāpievieno darba devēja izziņa, ka iegūtās prasmes ir nepieciešamas amata pienākumu veikšanai, ja apmācība bijusi vajadzīga darbam. Attaisnotos izdevumus apliecina kvīts, čeks, maksājuma uzdevums, konta izraksts, savukārt pakalpojuma sniedzēja rēķins satur papildu informāciju par sniegto pakalpojumu, ja tāda nav norādīta maksājuma dokumentā.

Piemēram, attaisnotajos izdevumos var iekļaut izdevumus, kas saistīti ar B kategorijas vadītāja apliecības iegūšanu, ja minētā apmācība ir nepieciešama darbā, profesijā, amatā vai arodā vajadzīgo iemaņu iegūšanai un uzlabošanai vai profesionālās sagatavotības līmeņa paaugstināšanai un šos izdevumus nav apmaksājis darba devējs. Ja konkrētā apmācība ir nepieciešama nodokļa maksātāja darba pienākumu veikšanai un persona iesniedz attiecīgu izziņu no darba devēja, tad izdevumus par B kategorijas vadītāja apliecības iegūšanu iekļauj attaisnotajos izdevumos.

VID atbilde:

2024. gada deklarācijā attaisnotajos izdevumos ietverami izglītības izdevumi par valsts valodas (latviešu valodas) apgūšanu pie izglītības pakalpojumu sniedzēja, kas ir akreditēta izglītības iestāde vai kas ir saņēmis atļauju neformālās izglītības programmas īstenošanai.

Ja persona vēlas saņemt nodokļa pārmaksu par studiju kredītu, tad viss saņemtā kredīta apmērs jāiekļauj attaisnotajos izdevumos tajā gadā, kurā studiju kredītu sāk atmaksāt.

Piemēram, atbilstoši līgumam saņemts 2400 eiro studiju kredīts. Tā pakāpeniska atmaksa uzsākta 2024. gadā. Iesniedzot 2024. gada deklarāciju, jānorāda visa (kopējā) summa – 2400 eiro. No tās kā pārmaksāto nodokli par 2024. gadu varēs atgūt 120 eiro (20% no 600 eiro). 1800 eiro tiks pārcelti uz nākamo triju gadu deklarācijām (2025., 2026. un 2027. gadu), ikreiz pa 600 eiro.

VID atbilde:

Nodokļu normatīvie akti neliedz deklarēt studiju kredītu, ja studiju programma nav pabeigta. Studiju kredīta iekļaušana attaisnotajos izdevumos ir atkarīga no kredīta atmaksas uzsākšanas fakta, nevis no studiju pabeigšanas fakta.

VID atbilde:

Jā, studiju kredītu var deklarēt ģimenes loceklis. Piemēram, tēvs, kurš studiju kredītu atmaksā meitas vietā, visu kredītu deklarē tajā gadā, kad uzsākta kredīta atmaksa.

VID atbilde:

Ja studijas apmaksā, piemēram, attāls radinieks, kas nodokļu normatīvo aktu izpratnē nav minēts ģimenes locekļu skaitā, kuriem ir tiesības deklarēt citu ģimenes locekļu izdevumus, tad attaisnotos izdevumus savā deklarācijā nevarēs iekļaut ne studējušais, ne attālais radinieks.

Attaisnotajos izdevumos par mācībām neietver:

Piemēram, par mācībām ASV augstskolā samaksāti 6000 eiro, šos izdevumus nevar iekļaut attaisnotajos izdevumos par izglītību.

Deklarācijā var iekļaut attaisnotos izdevumus par ārstniecības iestādē saņemtajiem ārstniecības un medicīnas pakalpojumiem, tajā skaitā par:

Attaisnotie izdevumi ir arī veselības apdrošināšanas polises iegādes izdevumi. Attaisnotajos izdevumos netiek ietverti izdevumi, kurus apmaksājusi apdrošināšanas sabiedrība.

Attaisnotajos izdevumos par medicīnas un ārstnieciskajiem pakalpojumiem nevar ieskaitīt izdevumus par:

Attaisnotajos izdevumos var iekļaut tikai izdevumus par pakalpojumiem, ko sniegusi Ārstniecības personu reģistrā reģistrēta persona ar ārstniecības personas sertifikātu, kas apliecina, ka ārstniecības persona ir kompetenta patstāvīgi nodarboties ar ārstniecību (speciālista praksi) konkrētajā nozarē.

Informācija par ārstniecības personām, kuras šobrīd ir tiesīgas praktizēt profesijā, to ārstniecības personu identifikatoriem un reģistrācijas termiņiem ir atrodama Veselības inspekcijas tīmekļvietnē – norādē Reģistrētās ārstniecības personas.

VID atbilde:

Ja psihoterapeita pakalpojumu sniegušais nodokļu maksātājs kā ārstniecības persona ir reģistrēts Ārstniecības personu reģistrā, tad šie izdevumi ir iekļaujami deklarācijā kā attaisnotie izdevumi. Lai nerastos šaubas, vai par čeku varēs atgūt iedzīvotāju ienākuma nodokli, pirms pakalpojuma saņemšanas ieteicams pajautāt psihoterapeitam par viņa reģistrāciju Ārstniecības personu reģistrā.

VID atbilde:

Persona savos attaisnotajos izdevumos ir tiesīga iekļaut izdevumus par ārstniecisko pakalpojumu izmantošanu, ja tos sniedz ārstniecības iestāde, kura ir reģistrēta Ārstniecības iestāžu reģistrā, vai persona, kas reģistrēta Ārstniecības personu reģistrā. Ja saskaņā ar individuālu dzemdību līgumu dzemdību pakalpojumu mājās nodrošina ārstniecības persona, tad šos izdevumus, kas pamatoti ar attaisnojuma dokumentiem, drīkst iekļaut gada ienākumu deklarācijā kā attaisnotos izdevumus.

VID atbilde:

Ja medicīnas tehnisko palīglīdzekļu un ortopēdijas preču iegāde nav savienota ar cilvēka organismu, tad izdevumi par medicīnas tehnisko palīglīdzekļu un ortopēdijas preču iegādi netiek uzskatīti par ārstnieciskajiem izdevumiem.

VID atbilde:

Nodokļu normatīvajos aktos nav noteikts ierobežojums, ka ārstnieciskajiem izdevumiem jābūt veiktiem Latvijā. Nodokļa maksātāja attaisnotajos izdevumos var iekļaut arī izdevumus par ārstnieciskajiem pakalpojumiem, kuri saņemti ārvalstīs, tostarp trešajās valstīs.

Ne vienmēr šķiet pašsaprotami tas, ka nodokļa maksātājs, kuram ir pietiekami liela alga, savā deklarācijā var iekļaut kaut vai visus no iepriekš uzskaitītajiem ģimenes locekļiem, tas ir – deklarēt viņu attaisnotos izdevumus līdz 600 eiro gadā, un no katra ģimenes locekļa izdevumiem kā nodokļa pārmaksu atgūt 120 eiro. Vienam tie būs vecāki un vecvecāki, citam – laulātais, reģistrēts partneris, bērni un mazbērni.

Jāuzsver, ka ģimenes locekļu izdevumus kā attaisnotos izdevumus ir tiesības deklarēt tikai par izglītību un ārstniecību.

Gada ienākumu deklarācijā par nodokļa maksātāju un katru viņa ģimenes locekli aizpilda atsevišķu D4 veidlapu.

Jānorāda radniecība, prasītie bērna vai cita ģimenes locekļa dati, jāpievieno attaisnojuma dokumenti, piemēram čeki, kuros ir minēts paša nodokļa maksātāja vai viņa ģimenes locekļa vārds, uzvārds un personas kods.

Pašam nodokļa maksātājam un katrai atsevišķajai personai, kas tiek iekļauta deklarācijā, attaisnotajos izdevumos ietveramā izdevumu summa ir 600 eiro gadā.

Iesniedzot gada ienākumu deklarāciju, no minētās summas varēs saņemt IIN pārmaksu 20% apmērā (par 2025. gadu – 25,5%).

Ja gada laikā samaksātā attaisnoto izdevumu summa (par ārstnieciskajiem un izglītības pakalpojumiem) ir lielāka nekā 600 eiro, tad izdevumu pārsnieguma daļa tiks pārcelta uz nākamajiem trim gadiem.

VID atbilde:

Nodokļu maksātājs var deklarēt attaisnotos izdevumus arī tad, ja maksājumus veicis bērna otrs vecāks, kas ir maksātāja laulātais. Uz kases čeka vai kvīts ir jābūt norādītam bērna vārdam, uzvārdam un personas kodam.

VID atbilde:

Likums skaidri nosaka to personu loku, kuriem ir tiesības maksātāja vietā segt bērna izglītības un ārstniecības izdevumus, lai maksātājs tos varētu iekļaut deklarācijā kā savus attaisnotos izdevumus. Attiecīgi, ja vecāki nav laulāti, tad otra vecāka apmaksātos attaisnotos izdevumus par bērna izglītības un ārstniecības maksātājs nevar iekļaut attaisnotajos izdevumos.

Nodokļa maksātājs var atgūt pārmaksāto nodokli par veiktajām iemaksām:

Šie maksājumi (kopā) nedrīkst kopā pārsniegt 10% no gada ienākuma, bet ne vairāk kā 4000 eiro gadā.

Maksājumi var būt veikti Latvijas Republikā vai citās Eiropas Savienības dalībvalstīs vai Eiropas Ekonomikas zonas valstīs, vai Ekonomiskās sadarbības un attīstības organizācijas dalībvalstīs reģistrētajos privātajos pensiju fondos un apdrošināšanas sabiedrībās.

Sagatavojot gada ienākumu deklarāciju VID Elektroniskās deklarēšanas sistēmā, informācija no privātajiem pensiju fondiem un apdrošināšanas sabiedrībām jau ir iekļauta deklarācijā, ja vien šī informācija ir VID rīcībā.

Ja maksājumi ir veikti ārvalstīs, tad deklarācijai jāpievieno pensiju fonda vai apdrošināšanas sabiedrības izziņa un dokumenti, kas apliecina šos maksājumus.

Dzīvības apdrošināšanas (ar līdzekļu uzkrāšanu) prēmijas attaisnotajos izdevumos var iekļaut, ja dzīvības apdrošināšanas līgums ir noslēgts, sākot ar 2018. gada 1. janvāri, un tā darbības termiņš nav īsāks par 10 gadiem.

Ja dzīvības apdrošināšanas līgumu (ar līdzekļu uzkrāšanu) lauž pirms laika, nesasniedzot 10 gadu darbības termiņu, tad samaksātie prēmiju maksājumi nav ietverami attaisnotajos izdevumos par visiem šī līguma darbības gadiem.

Piemēram, ja 2024. gadā veiktas iemaksas gan pensiju 3. līmenī (2500 eiro), gan uzkrājošajā dzīvības apdrošināšanā (1500 eiro), tad kā pārmaksu varēs atgūt 800 eiro (20% no 4000 eiro).

VID atbilde:

Nodokļu normatīvie akti neparedz ierobežojumus uzkrātās summas izmaksai. Bet jāņem vērā – ja persona gada laikā veic iemaksas privātajā pensiju fondā un ietver šo iemaksu summu attaisnotajos izdevumos, bet nākamajā gadā saņem arī izmaksas no pensiju plāna, tad ir iespējama situācija, kad personai jāpalielina apliekamais ienākums, iesniedzot gada ienākumu deklarāciju.

Attaisnotajos izdevumos ir ietverami ziedojumi vai dāvinājumi Latvijas vai citas Eiropas Savienības dalībvalsts biedrībām, nodibinājumiem, reliģiskajām organizācijām, kurām piešķirts sabiedriskā labuma statuss, un budžeta iestādēm, kā arī Latvijas Republikas politiskajām partijām.

Šos izdevumus norāda deklarācijas D4 pielikumā “Attaisnotie izdevumi par izglītību, ārstnieciskajiem pakalpojumiem, ziedojumiem un dāvinājumiem”, pievienojot dokumentus, kas apliecina gada laikā veiktos ziedojumus vai dāvinājumus.

Izdevumu ierobežojuma pārsnieguma daļa par ziedojumiem un dāvinājumiem netiek pārcelta uz nākamajiem gadiem.

Nodokļa maksātājs attaisnotajos izdevumos var iekļaut tikai savus ziedojumus un dāvinājumus.

Ja gadā, par kuru tiek iesniegta deklarācija, persona deklarē ziedojumus un dāvinājumus, tad D4 pielikumā primāri jāatskaita attaisnotie izdevumi par ziedojumiem un dāvinājumiem, tai skaitā politiskajai partijai (10. aile “Attaisnotie izdevumi kopā, bet ne vairāk par noteiktajiem ierobežojumiem”). Ja ziedojumi un dāvinājumi nav bijuši vai to summa ir mazāka par 600 eiro, tad jāiekļauj attaisnoto izdevumu summa par izglītību un ārstnieciskajiem pakalpojumiem, bet tā, lai attaisnotie izdevumi kopā nepārsniegtu 600 eiro.

Ja attaisnotie izdevumi (izņemot ziedojumus un dāvinājumus) gadā pārsniedz 600 eiro, tad tie ir jāpievieno deklarācijai – daļa, kas pārsniedz 600 eiro slieksni, tiek attiecināta uz nākamajiem gadiem.

Informācija ar piemēriem ir ietverta VID metodiskajā materiālā “Attaisnotie izdevumi”, par veiktajām iemaksām un izmaksām privātajos pensiju fondos – metodiskajā materiālā “Iemaksas privātajos pensiju fondos un dzīvības apdrošināšanas prēmiju maksājumi”, kā arī atbildēs uz jautājumiem par gada ienākumu deklarācijām, iedzīvotāju ienākuma nodokli (attaisnotajiem izdevumiem).

LV portāla infografika

Nodokļu maksātājiem, kuri deklarē attaisnotos izdevumus, svarīgi arī zināt, ka atgūt nodokļa pārmaksu var tikai tad, ja gadā ir bijuši ar IIN apliekami ienākumi. Par to – nākamajā LV portāla skaidrojumā.