FOTO: Freepik.

Lai efektīvāk palīdzētu atklāt nodokļu nemaksāšanas gadījumus, tiek ieviesta starptautiska automātiskā informācijas apmaiņa par digitālo platformu rīcībā esošo informāciju. Regulējums Valsts ieņēmumu dienestam radīs jaunu veidu, kā konstatēt nodokļu “apiešanu”. Savukārt fiziskajām personām, kuras veic saimniecisko darbību digitālajās platformās, pārdodot preces vai sniedzot noteikta veida pakalpojumus, jārēķinās, ka informācija par ienākumiem, kas gūti platformā, tiks nodota šo personu rezidences valstij nodokļu kontroles funkciju nodrošināšanai.

Ministru kabineta noteikumi Nr. 97 “Noteikumi par automātisko informācijas apmaiņu par pārdevējiem, kuri gūst ienākumus, izmantojot digitālās platformas”, kas stājās spēkā 22. martā, izstrādāti, izpildot likuma “Par nodokļiem un nodevām” 15. panta 11. daļā ietverto deleģējumu un nepieciešamību pārņemt Padomes Direktīvas (ES) 2021/514 (2021. gada 22. marts), ar ko groza Direktīvu 2011/16/ES par administratīvu sadarbību nodokļu jomā, prasības (DAC7 direktīva).

Regulējuma mērķis ir pastiprināt nodokļu pārredzamību Eiropas Savienībā (ES).

Noteikumi Nr. 97 nosaka:

Kāpēc ir nepieciešams ieviest jaunu automātisko informācijas apmaiņu par pārdevējiem, kuri gūst ienākumus, izmantojot digitālās platformas? Likumprojekta anotācijā norādīts, ka VID un citu ES dalībvalstu nodokļu administrācijām nav pietiekamas informācijas, lai pareizi novērtētu un kontrolētu valstī gūtos ienākumus no komercdarbības, kas veikta ar digitālo platformu starpniecību.

Tas ir īpaši problemātiski, ja ar nodokli apliekamie ienākumi tiek gūti, izmantojot digitālās platformas, kas veic uzņēmējdarbību citā valstī vai teritorijā.

Lai gan Latvijas tiesību akti paredz VID tiesības pieprasīt informāciju par nodokļu maksātājiem no trešajām personām, tostarp platformu operatoriem, šo tiesību īstenošana praksē mēdz būt sarežģīta. Normatīvie akti neuzliek pienākumu trešajām personām uzkrāt, uzglabāt un sniegt informāciju noteiktajā apjomā. Līdz ar to katrs pieprasījums tiek vērtēts individuāli un būtiski apgrūtina gan platformu operatoru, gan VID darbu.

Jaunā direktīva dod iespēju visu ES dalībvalstu nodokļu administrācijām saņemt jauna veida datus – būtībā jaunu darbarīku –, kas palīdzēs efektīvāk atklāt nodokļu nemaksāšanas gadījumus tieši digitālajās platformās, skaidro VID. Nodokļu nomaksa tiks veicināta, ieviešot starptautisku automātisko informācijas apmaiņu par digitālo platformu rīcībā esošo informāciju.

“Runa ir tieši par platformām, kas nodrošina visu darījumu, – pircēji platformā atrod preci/pakalpojumu un turpat arī par to samaksā,” skaidro VID. “Tātad platformas operatoram ir pieejama informācija gan par darījumu, gan darījuma apmēru. Pārdevēji un pakalpojuma sniedzēji parasti maksā par šādu platformu izmantošanu, jo tādējādi viņi var neveidot savu norēķinu sistēmu.”

Platformas operatoriem būs pienākums apzināt un sniegt VID informāciju par saviem pārdevējiem, kas reģistrēti platformā un nodarbojas ar nekustamo īpašumu iznomāšanu, individuālajiem pakalpojumiem, preču pārdošanu un/vai transporta iznomāšanu, ja pārskata periodā veikto darbību ir vairāk par 30 vai ja atlīdzība pārsniedz 2000 eiro.

Platformām būs jāiesniedz pārskati tajā valstī, kurā tā ir rezidents nodokļu vajadzībām vai kurā valstī tai ir vadības atrašanās vieta vai pastāvīgā pārstāvniecība, skaidro VID. Ja platformas operatoram būs pienākums ziņot vairākās valstīs, tad tas varēs izvēlēties vienu ES dalībvalsti, kurā izpildīs ziņošanas prasības atbilstoši izvēlētās dalībvalsts tiesību aktiem.

Atbilstoši noteikumiem Nr. 97 digitālās platformas operators šo informāciju Latvijā varēs iesniegt, izmantojot Elektroniskās deklarēšanas sistēmu (EDS), aizpildot dokumentu “Platformas operatora ziņojums”.

Trešo valstu platformas, kuras nav kvalificētas kā ārpus ES platformas operatori, bet kurām rodas pienākums ziņot (piemēram, platformā darbojas ES dalībvalstu rezidenti), var, iepriekš paziņojot VID, reģistrēties VID un sniegt ziņojumu Latvijā, kuru VID tālāk nosūtīs iesaistītajām valstīm.

Automātiskā informācijas apmaiņa par pārdevējiem, kuri gūst ienākumus, izmantojot digitālās platformas, un digitālo platformu operatoriem tiks uzsākta 2024. gadā.

Digitālās platformas operatoram ziņojums būs jāiesniedz līdz 31. janvārim par iepriekšējo taksācijas periodu. Pirmais ziņojums būs iesniedzams par 2023. taksācijas gadu līdz 2024. gada 31. janvārim.

VID un citu valstu nodokļu administrācijām automātiskā informācijas apmaiņa būs jāveic divu mēnešu laikā pēc attiecīgā taksācijas gada beigām.

Saņemot informāciju par digitālās platformas operatoru un tās pārdevējiem, VID tālāk citām dalībvalstīm nodos informāciju par viņu rezidentiem. Savukārt VID saņems informāciju par savas valsts rezidentiem, kuri darbojas ārvalstu platformās.

VID informē, ka automātiskā informācijas apmaiņa tiks veikta ar ES dalībvalstīm. Paralēli tiks slēgti kompetento iestāžu līgumi ar Ekonomiskās sadarbības un attīstības organizācijas un trešajām valstīm, kas ļaus iegūt arvien vairāk datu, tādējādi palielinot nodokļu labprātīgas nomaksas īpatsvaru.

Informācija netiks sniegta par tādiem nodokļu maksātājiem, kuri, izmantojot platformu, gada laikā veikuši mazāk par 30 preču pārdošanas darījumiem un kuru saņemtā atlīdzība bijusi zem 2000 eiro.

Dati nebūs jāsniedz arī par tādiem pārdevējiem, kuri veic nekustamo īpašumu objektu (piemēram, viesnīcu) iznomāšanu, ja šo pārdevēju darbību skaits pārsniedz 2000.

Noteikumi attiecas arī uz nodokļu maksātājiem, kuri gūst ienākumus, pārdodot preces vai sniedzot noteikta veida pakalpojumus, izmantojot digitālās platformas. Šiem nodokļu maksātājiem jārēķinās, ka informācija par ienākumiem, kas gūti platformā, tiks nodota personu rezidences valstij nodokļu kontroles funkciju nodrošināšanai, norāda Finanšu ministrija.

Savukārt VID akcentē, ka pārdevējiem, kuri godīgi maksā nodokļus, jaunā direktīva un noteikumi neko nemainīs, un viņi ikdienā to nejutīs.

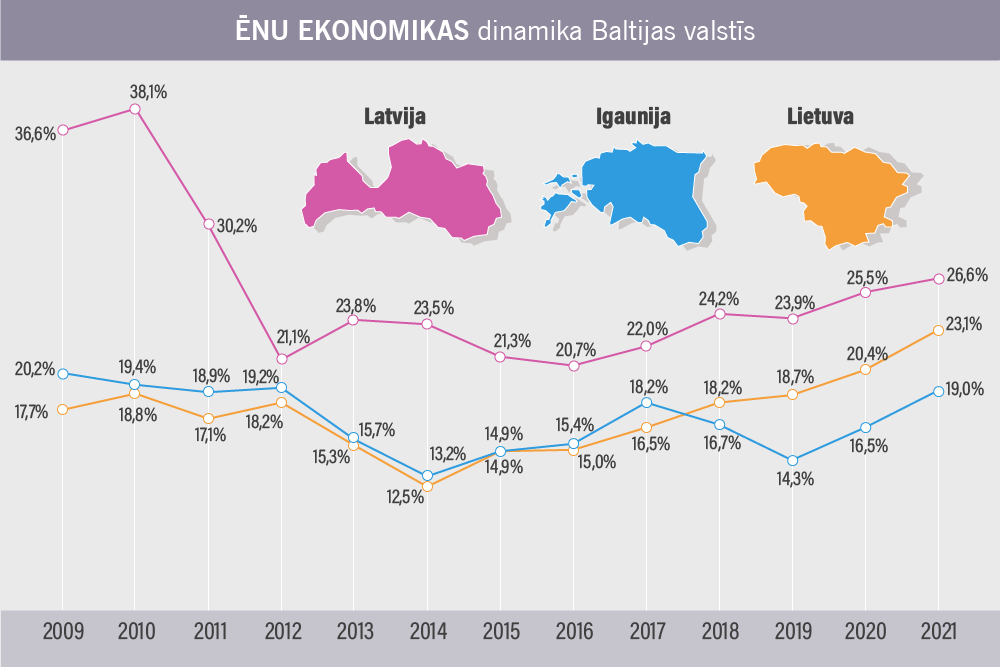

VID nav informācijas, cik daudz nodokļu netiek ieskaitīti valsts kasē, pārdevējiem veicot komercdarbību digitālajās platformās. Līdzšinējie aprēķini vairāk ir bijuši vērsti uz t. s. ēnu ekonomikas radītās “nodokļu plaisas” aprēķināšanu, atsevišķi neizdalot neiegūtos nodokļus no darījumiem digitālajās platformās.

Jāpiebilst, ka 2021. gadā ēnu ekonomikas indekss Latvijā bija 26,6% no iekšzemes kopprodukta un, salīdzinot ar iepriekšējo gadu, tas ir pieaudzis par 1,1%.

Vairāk par tēmu >>

VID vēl precizē aplēses par nodokļu ieņēmumiem, ieviešot DAC7 regulējumu.

Noziedzīgi iegūtu līdzekļu legalizācijas, terorisma un proliferācijas finansēšanas novēršanas (NILLTPFN) sistēma

“Moneyval” 6. kārtas novērtējuma ziņojums 2026. gada februārī

Nacionālais NILLTPF risku novērtēšanas ziņojums par 2020.–2022. gadu (NRA 2023)

Nacionālā finanšu noziegumu novēršanas un apkarošanas stratēģija (apstiprināta 10.01.2024.)

NILLTPFN pasākumu plāns 2024.–2026. gadam (spēkā no 02.05.2024)

12 rīcības virzieni:

1. Riski, politika un koordinācija

5. Juridiskās personas un veidojumi

7. Noziedzīgi iegūtu līdzekļu legalizācijas izmeklēšana un kriminālvajāšana

8. Konfiskācija

9. Terorisma finansēšanas izmeklēšana un kriminālvajāšana

10. Terorisma finansēšanas preventīvie pasākumi un finanšu sankcijas

NILLTPFN nozīme un sistēmas attīstība

Finanšu noziegumi un noziedzīgi iegūtu līdzekļu atrašanās civiltiesiskajā apritē ne tikai ļauj noziedzniekiem gūt labumu no izdarītajiem noziedzīgajiem nodarījumiem, bet kropļo tirgu un konkurētspējīgu uzņēmējdarbību, apdraud nacionālo un starptautisko drošību, kā arī valsts starptautisko reputāciju.

Eiropas Padomes noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas ekspertu komiteja “Moneyval” 2018. gada 23. augustā publicēja 5. kārtas ziņojumu, kurā novērtēti Latvijā īstenotie NILLTFN pasākumi. No 11 vērtētajām jomām astoņās rādītājs tika novērtēts kā viduvējs, bet divās – zems.

Atbilstoši “Moneyval” novērtēšanas procedūras noteikumiem Latvijai tika piemērota pastiprināta uzraudzība.

Noderīgi resursi

Informācija par valsts reģistriem klientu izpētes veikšanai atbilstoši NILLTPFN prasībām