Publiskajai apspriešanai līdz 11. augustam nodots Ēnu ekonomikas ierobežošanas plāna 2024.–2027. gadam projekts. Kopumā izstrādāti vairāk nekā 50 priekšlikumu pasākumiem konkrētas tautsaimniecības nozares politikas un tiesiskā regulējuma sakārtošanai, iezīmējot piecus galvenos rīcības virzienus. Īstenojot šos pasākumus, mērķis ir samazināt ēnu ekonomikas aplēses līdz 2027. gadam par vienu procentpunktu un iegūt papildu ienākumus budžetam 120 miljonu eiro apmērā. Gan uzņēmēji, gan ēnu ekonomikas pētnieki plāna projektā saskata vairākas nepilnības.

Ēnu ekonomikas ierobežošanas plāns 2024.–2027. gadam ir vidēja termiņa politikas plānošanas dokuments, kura prioritāte turpmākajiem četriem gadiem ir ēnu ekonomikas mazināšana, īstenojot gan horizontālā rakstura pasākumus, gan fokusētos pasākumus konkrētās tautsaimniecības nozarēs, norādīts dokumenta kopsavilkumā.

Ar 2023. gada 30. martā apstiprināto MK rīkojumu Nr. 178 “Par Ēnu ekonomikas ierobežošanas plāna 2023.–2025. gadam izstrādi” ir noteiktas trīs prioritārās tautsaimniecības nozares ēnu ekonomikas mazināšanai:

Kopumā plāna projektam izstrādāts vairāk nekā 50 priekšlikumu pasākumiem konkrētas tautsaimniecības nozares politikas un tiesiskā regulējuma sakārtošanai, iezīmējot piecus galvenos rīcības virzienus:

Plānā iekļautie pasākumi ir vērsti uz ēnu ekonomikas riska mazināšanu konkrētā nozarē, kā arī ir aplēsta potenciālā fiskālā ietekme uz valsts budžetu no pasākumu ieviešanas.

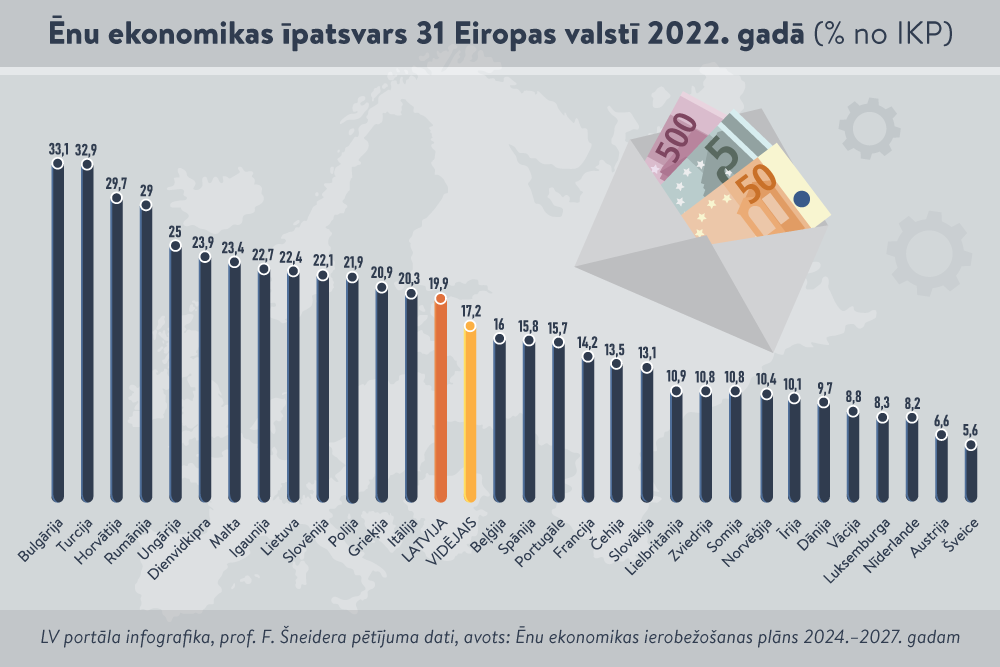

Dokuments atspoguļo vairākus rīcības scenārijus, no kuriem viens paredz līdz 2027. gadam samazināt ēnu ekonomiku par vienu procentpunktu, tādējādi tuvinot ēnu ekonomikas rādītājus Latvijā Eiropas valstu vidējam līmenim (17,2%).

No plānā iekļauto pasākumu kopuma paredzēts iegūt papildu ienākumus budžetā 120 miljonu eiro apmērā.

Plāna projekts ir skatāms kopsakarībā ar Nodokļu politikas pamatnostādnēm 2024.–2027. gadam, uzsver Finanšu ministrija (plānošanas dokuments vēl nav apstiprināts; šeit – red. piez.).

Jānorāda, ka pastāv vairākas metodikas ēnu ekonomikas novērtēšanai. Aktuālie Austrijas profesora Frīdriha Šneidera pētījuma dati liecina, ka ēnu ekonomikas apjoms Latvijā turpināja samazināties, 2021. gadā veidojot 20,2%, savukārt 2022. gadā – 19,9%.

Turpretī saskaņā ar SSE Riga Ilgtspējīga biznesa centra pētnieku un profesora Arņa Saukas, un profesora Tāļa Putniņa pētījuma “Ēnu ekonomikas indekss Baltijas valstīs 2009.–2022. gadā” datiem ēnu ekonomikas apjoms Latvijā 2022. gadā bija 26,5% no IKP, kas ir par 0,1 procentpunktu mazāk nekā 2021. gadā.

|

Vairāk par tēmu LV portālā >> |

Atbilstoši A. Saukas un viņa komandas aplēsēm ēnu ekonomikas īpatsvars Latvijā ir robežās no 2 līdz 3,6 miljardiem eiro.

Pēc Valsts ieņēmumu dienesta (VID) novērtējuma datiem potenciāli iekasējamā summa no ēnu ekonomikas 2020. gadā ir 980 miljoni eiro. VID aprēķinātā potenciāli iekasējamā summa (pievienotās vērtības nodoklis, iedzīvotāju ienākuma nodoklis (IIN), valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI), akcīzes nodokļu zudums) veido 3,2% no iekšzemes kopprodukta (IKP, 2020. gadā IKP ir 30 265 miljoni eiro).

Saskaņā ar VID rīcībā esošajiem datiem par potenciāli iekasējamo nodokļu kopsummu ēnu ekonomikas apjoms 2020. gadā aplēšams 3,2 miljardu eiro līmenī, norādīts plāna projektā.

|

Vairāk par tēmu LV portālā >> |

Ar vienu no rīcības virzieniem – “Horizontālie pasākumi un skaidras naudas aprites mazināšana” –, kas ietverts Ēnu ekonomikas ierobežošanas plāna 2024.–2027. gadam projektā, plānots realizēt vispārējo ikgadējo iedzīvotāju ienākuma deklarēšanu, ieviešot prasību personai ikgadējā deklarācijā uzrādīt visus neapliekamos ienākumus. Šādā veidā tiktu samazināta iespēja slēpt ienākumus, un VID gūtu priekšstatu par fiziskās personas ar IIN apliekamo mantisko stāvokli un tā izmaiņām kopsakarā ar personas attiecīgajā taksācijas gadā veiktajiem darījumiem un gūtajiem ienākumiem.

Lai mazinātu “aplokšņu algu” izmaksu, iecerēts par primāro algas izmaksas veidu noteikt bezskaidras naudas maksājumu, kā arī noteikt darba devējam pienākumu informēt VID par faktu, ka darbiniekam darba alga tiek izmaksāta skaidrā naudā.

Plāna projektā paredzēts ieviest “aplokšņu algu” rēķinu. Gadījumā, ja nodokļu maksātāja darbinieka darba samaksa mēnesī tiek noteikta par 80% mazāka, nekā attiecīgās profesijas nozarē vidējā mēneša darba samaksa, un ja nodokļu maksātājs nevar sniegt pārliecinošus paskaidrojumus, nodokļu maksātājam plānots izrakstīt “nodokļu kontroles rēķinu” IIN un VSAOI iemaksu apmērā par samaksātās un aprēķinātās algas starpību.

Viens no plāna punktiem otrajā rīcības virzienā – “Informācijas un datu apmaiņa” – paredz ieviest e-kvīti kā obligātu par medicīnas un ārstniecisko pakalpojumu izmantošanu un kvalifikācijas paaugstināšanu, specialitātes iegūšanu, izglītības iegūšanu, tai skaitā interešu izglītības programmu apgūšanu bērniem, lai gada ienākumu deklarācijā tos varētu iekļaut kā attaisnotos izdevumus.

Ar trešo rīcības virzienu – “Būvniecības nozares pasākumi” – plānots samazināt būvobjekta platību, kad būvētājs var būvēt paša spēkiem, darbos neiesaistot būvkomersantu, no 400 m2 uz 240 m2, kā arī noteikt pienākumu privātpersonai visā būvniecības procesā sniegt informāciju Būvniecības informācijas sistēmā (BIS) par būvdarbiem plānotā finansējuma izcelsmi, tostarp pievienojot attaisnojuma dokumentus par izlietoto finansējumu specializētiem būvdarbiem, kas ietekmē ēkas drošību.

Ar ceturto rīcības virzienu – “Veselības nozares pasākumi” – iecerēts nodrošināt visu e-nosūtījumu, speciālistu, tai skaitā ģimenes ārstu, un izmeklējumu slēdzienu, laboratorijas nosūtījumu un rezultātu datus pacienta elektroniskajā veselības kartē veselības informācijas sistēmā. Tādējādi uzraugošajām institūcijām tiktu nodrošināta informācija analīzei par veselības aprūpes pakalpojumu apjomu ārstniecības iestādēs, vizītēs pie ārstiem, augsta ticamība datiem par sniegto medicīnas pakalpojumu un pacientu apmaksāto pakalpojumu skaitu.

Īpaša vērība pievērsta skaistumkopšanas jomai – tiks izvērtēta nepieciešamība ieviest atbildības apdrošināšanu personām, kuras sniedz skaistumkopšanas pakalpojumu, bet nav ārstniecības personas (līdzīgi kā grāmatvežiem, revidentiem).

Plānots ierobežot vārda “klīnika” un citu vārdu, kas var radīt iespaidu par ārstniecības pakalpojumu sniegšanu, lietošanu uzņēmuma nosaukumā, ja tā darbība ar to nav saistīta.

Savukārt piektais rīcības virziens – “Citi pasākumi uzņēmumu konkurētspējas uzlabošanai” – paredz vienkāršot uzņēmumu likvidācijas procesu, izstrādāt grozījumus normatīvajā regulējumā, nosakot ierobežojumus ilgstošajam negatīvajam pašu kapitālam u. c.

Latvijas Tirdzniecības un rūpniecības kamera darbojās Finanšu ministrijas radītajās plāna projekta izveides darba grupās. LTRK valdes loceklis Jānis Lielpēteris norāda, ka plāna projekts publiskai apspriešanai nodots iepriekšējās nedēļas izskaņā, tāpēc šobrīd notiek LTRK biedru iekšējas diskusijas par tajā iekļautajām aktivitātēm, lai sagatavotu visaptverošu vērtējumu.

“Tomēr pēc sākotnējās plāna projekta aplūkošanas redzam tādus jautājumus, pret kuriem uzņēmēji iebilduši jau iepriekš, piemēram, “aplokšņu algu” rēķinu ieviešana,” saka J. Lielpēteris. “Tāpat virknē gadījumu paredzamais ieguvums no plānotajām aktivitātēm būtu salīdzinoši neliels, un papildu administratīvais slogs varētu rasties tieši godprātīgajiem uzņēmējiem, mazāk ietekmējot to tautsaimniecības daļu, kura jau šobrīd ir “ēnās” un nodokļu uzraugiem paliek nepamanīta.”

Uzņēmēju ieskatā ir būtiski, lai ēnu ekonomikas ierobežošanas aktivitātes tiktu skatītas vienlaikus ar izmaiņām nodokļu politikā, kuras paredzēts veikt vienreiz politiskā cikla ietvaros. “Ir svarīgi, lai abas šīs politikas jomas iespējami sekmētu jaunu uzņēmumu rašanos, kā arī iekšējo un ārējo investīciju piesaisti. Taču patlaban šo tendenci diemžēl nepamanām,” secina J. Lielpēteris. “Būtiski, lai valdības deklarācijā identificētais virsmērķis “tautsaimniecības transformācija” tiktu iedzīvināts arī politikas plānošanas dokumentos, panākot daudz straujāku ekonomikas attīstību un iedzīvotāju labklājības pieaugumu.”

Turpretī LU Filozofijas un socioloģijas institūta vadošais pētnieks, Dr. sc. soc. Andris Saulītis piesardzīgi vērtē Ēnu ekonomikas ierobežošanas plānu atrauti no nodokļu politikas pamatnostādnēm, kuras Finanšu ministrija sola drīzumā nodot publiskajai apspriešanai. Viņš cer, ka vismaz tajās būs paredzēti ekonomiku patiesi transformējoši pasākumi, kurus šī valdība ir solījusi īstenot.

“Ēnu ekonomikas ierobežošanas plānā diemžēl nekā transformatīva nav,” secina pētnieks. “Plānoti atsevišķi nelieli (jāpiebilst – ne kosmētiski) pasākumi, tomēr neesmu pārliecināts, ka tie fundamentāli mainīs ēnu ekonomikas apjomu.”

Pamatproblēma Ēnu ekonomikas ierobežošanas plāna projektam – tas gandrīz nemaz nav sasaistīts ar valsts pētījuma programmu (VPP), kurā trīs gadus padziļināti pētīta ēnu ekonomika un tās cēloņi Latvijā, norāda A. Saulītis.

“VPP ietvaros tika izstrādāts vairāk nekā desmit zinātniski pamatotu rīcībpolitikas rekomendāciju ēnu ekonomikas mazināšanai Latvijā. Tomēr plānā neviena no rekomendācijām nav minēta,” skaidro pētnieks. “Arī sadaļā par esošās situācijas aprakstu nav norādīts, ka šādas rekomendācijas vispār ir izstrādātas, kuras no tām ir atbalstītas vai noraidītas un kādu iemeslu dēļ.”

“Izstrādātais plāns ir atrauts no valsts finansētās pētījuma programmas, tāpēc tā zinātniskā pamatotība ir apšaubāma,” akcentē A. Saulītis. Kā piemēru viņš min definīciju ēnu ekonomiku veicinošajiem faktoriem. Plānā norādīts: “Ēnu ekonomikas apmēra izmaiņas ir dominējoši (~ 90%) atkarīgas no valsts ekonomikas attīstības un to ietekmējošajiem uzņēmējdarbības vides faktoriem. Salīdzinoši neliela ietekme (10%), bet vienlaikus arī būtiska, ir atkarīga no mērķtiecīgiem ēnu ekonomiku mazinošiem jeb disciplīnas pasākumiem.” Kā tieši ir aprēķināta šī proporcija un kāds ir aprēķina zinātniskais pamatojums, lasot šo dokumentu, nav skaidrs.

Tāpat plānā norādīts: “Ja personas ienākums ir pietiekams, lai apmierinātu savas primārās vajadzības, tās tieksme apiet nodokļu nomaksu ir mazāka.”

“Citiem vārdiem sakot, plāna autoru pieeja ir tāda, ka nodokļu nemaksātāji ir nabadzīgākie valsts iedzīvotāji, savukārt bagātie nodokļus godprātīgi maksā,” apgalvo pētnieks.

“Es to apšaubu, ņemot vērā Panamas papīru skandālu un citus gadījumus, tostarp Latvijā, kuri uzskatāmi ataino, ka turība nerada augstu nodokļu morāli.”

Neviens no plānā minētajiem pasākumiem nav tieši vērsts uz nodokļu morāles (brīvprātīgas vēlmes maksāt nodokļus) palielināšanu, norāda A. Saulītis un vaicā: “Kā plānojam iekasēt nodokļus, ja saskaņā ar VPP konstatēto tikai 35% jeb aptuveni katrs trešais Latvijas iedzīvotājs izvairīšanos no nodokļu nomaksas uzskata par pilnībā nepieņemamu rīcību?”

Vairāk par tēmu LV portālā >>

Noziedzīgi iegūtu līdzekļu legalizācijas, terorisma un proliferācijas finansēšanas novēršanas (NILLTPFN) sistēma

“Moneyval” 6. kārtas novērtējuma ziņojums 2026. gada februārī (angliski)

Nacionālais NILLTPF risku novērtēšanas ziņojums par 2020.–2022. gadu (NRA 2023)

Nacionālā finanšu noziegumu novēršanas un apkarošanas stratēģija (apstiprināta 10.01.2024.)

NILLTPFN pasākumu plāns 2024.–2026. gadam (spēkā no 02.05.2024)

12 rīcības virzieni:

1. Riski, politika un koordinācija

5. Juridiskās personas un veidojumi

7. Noziedzīgi iegūtu līdzekļu legalizācijas izmeklēšana un kriminālvajāšana

8. Konfiskācija

9. Terorisma finansēšanas izmeklēšana un kriminālvajāšana

10. Terorisma finansēšanas preventīvie pasākumi un finanšu sankcijas

NILLTPFN nozīme un sistēmas attīstība

Finanšu noziegumi un noziedzīgi iegūtu līdzekļu atrašanās civiltiesiskajā apritē ne tikai ļauj noziedzniekiem gūt labumu no izdarītajiem noziedzīgajiem nodarījumiem, bet kropļo tirgu un likumīgu uzņēmējdarbību, apdraud nacionālo un starptautisko drošību, kā arī valsts starptautisko reputāciju.

Eiropas Padomes noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas ekspertu komiteja “Moneyval” 2018. gada 23. augustā publicēja 5. kārtas ziņojumu, kurā novērtēti Latvijā īstenotie NILLTFN pasākumi. No 11 vērtētajām jomām astoņās rādītājs tika novērtēts kā viduvējs, bet divās – zems.

Atbilstoši “Moneyval” novērtēšanas procedūras noteikumiem Latvijai tika piemērota pastiprināta uzraudzība.

Noderīgi resursi

Informācija par valsts reģistriem klientu izpētes veikšanai atbilstoši NILLTPFN prasībām