FOTO: Sintija Zandersone, LETA

Patlaban pieredzam vēsturisku posmu, kad mainās banku sistēmas pamati, kuri bija izveidoti iepriekšējos 25 gados, intervijā teic Finanšu un kapitāla tirgus komisijas (FKTK) priekšsēdētājs PĒTERS PUTNIŅŠ. Tas ir pilnīgi cits riska modelis, kurš tagad iestrādāts banku jaunajos biznesa modeļos. Nav vairs iemesla runāt par riskantas ārvalstu naudas brīvu plūsmu Latvijā. Potenciāli riskantu ārvalstu noguldījumu un darījumu procents turpmāk būs tik neliels, ka nebūs pamata bažām, ka mūsu valsts atbildīgās iestādes nevarētu to pienācīgā mērā pārraudzīt un kontrolēt.

Kā jūs patlaban raksturotu situāciju banku nozarē? Cik stabils un uzticams Latvijā ir finanšu sektors?

Finansiālā ziņā Latvijas banku sistēma pēdējos gados ir un paliek stabila. Jā, ir bijuši notikumi, kas ietekmējuši mūsu finanšu iestāžu reputāciju, taču nav nekāda pamata runāt par banku sektora finansiālās stabilitātes mazināšanos. Latvijas banku kapitāla pietiekamības rādītāji ir augsti, lielākoties krietni pāri normai, likviditāte, ņemot vērā Eiropas Savienības (ES) vienotās prasības šim rādītājam, mūsu bankām ir ļoti augsta, teju trīskāršā apjomā. Tā ir bijis visu 2018. gadu, kurā pabeidzām vēsturisku pārmaiņu vadības procesu – radikāli mainot banku biznesa pieeju un atsakoties no augsta riska ārvalstu klientu naudas klātbūtnes Latvijā.

Jā, pēdējā laikā gan Latvijā, gan citās valstīs informācijas plūsma par notiekošo finanšu pasaulē, īpaši saistībā ar finanšu noziegumu novēršanas tematiku, ir ļoti dinamiska un daudzveidīga. Mūsu ieteikums būtu sekot šiem notikumiem un vērtēt tos ļoti pārdomāti un ar profesionālu izpratni par notiekošā būtību. Neviens nav atcēlis nerakstīto likumu, ka ar avīzes rakstu, nepārdomātiem publiskiem izteikumiem var būtiski ietekmēt kādas finanšu iestādes vai nozares situāciju. Tādēļ, pirms izteikt publiskus viedokļus par banku nozari kopumā un aktuālajiem finanšu stabilitātes rādītājiem, ikvienam būtu jāvaicā FKTK. Katram ir jādara savs darbs, un kādas citas nozares situācijas publiska komentēšana būtu jāatstāj par šo nozari atbildīgo iestāžu rokās. Lai nebūtu kā nesen, kad FKTK bija jārisina šis jautājums un jālūdz viena no Latvijas pašvaldībām atsaukt nepārdomātus izteikumus par Latvijas banku sistēmas trauslo stabilitāti – tā šādu apgalvojumu bija ievietojusi savā mājaslapā saistībā ar atteikšanos no kādas komercbankas pakalpojumiem.

Marta sākumā investīciju kompānijas “Hermitage Capital Management” līdzdibinātājs un vadītājs Bils Brauders Zviedrijas iestādēs iesniedza sūdzību, kurā vaino “Swedbank” naudas atmazgāšanā, cita starpā miljoni plūduši caur dažādiem kontiem arī Latvijā. Iepriekš Brauders iesniedzis sūdzības vairākās valstīs, tostarp Igaunijā, kur naudas atmazgāšanā vaino “Danske Bank” un “Nordea”. Kādā mērā šajā skandālā ir iesaistīta “Swedbank” Latvijā?

Latvija ir mazliet labākā situācijā nekā citas šajā skandālā iesaistītās valstis, jo Latvijā “Swedbank” darbība periodā, par kuru tiek izteiktas dažādas aizdomas un pārmetumi, ir attiecīgi novērtēta ar FKTK piemēroto sodu 2016. gadā 1,3 miljonu eiro apmērā un bankai dotajiem uzdevumiem novērst trūkumus iekšējās kontroles sistēmās, kas arī ticis izdarīts pilnībā. Skatīsim, ko tagad varēsim līdzēt kaimiņvalstu uzraugiem iesāktajā kopīgo pārbaužu un informācijas apmaiņas procesā.

“Swedbank” marta sākumā vairākas dienas mocīja tehniskas ķibeles, kuras gan nekādā veidā neesot bijušas saistītas ar klientu līdzekļu drošību bankā. “Swedbank” pēc aktīviem ir lielākā banka Latvijā. Cik droši ir klientu līdzekļi “Swedbank”?

Jā, tā ir lielākā banka un izpilda visus normatīvus. Par to esam tikpat droši kā tovakar, kad atbalstījām banku, manot, ka sākas mazs baumu vilnis, un izsūtot savu paziņojumu medijiem – nav nekāda pamata baumu izplatīšanai, kuru saturs būtu pretrunā FKTK un informācijas tehnoloģiju drošības novēršanas institūcijas “CERT.LV” paustajam viedoklim. Proti, nav noticis ārējs uzbrukums bankai, situācija saistībā ar tehnisko problēmu ir atrisināta, kā arī operatīvi novērsta pakalpojumu īslaicīgā nepieejamība. Tas viss ilga tikai stundu, bet satraukums zināmā segmentā bija liels, jo klientiem tiešām bija lielas neērtības un līdz ar to dažādas emociju izpausmes, tādēļ mums bija jānāk ar šādu paziņojumu vēlā vakara stundā. Jāsaka gan, ka pārsvarā Latvijas mediji un sabiedrība šajā situācijā demonstrēja īstu briedumu un neļāvās dažu provokatoru baumām. Jāsecina, ka esam mācījušies no pieredzes, jo 2011. gadā bija lielas rindas pie šīs bankas bankomātiem saistībā ar mazu histēriju, ko izraisīja baumošana.

Kādi ir svarīgākie soļi finanšu sektorā, kas pēdējā gada laikā ir izdarīti, lai mūsu valsti nebūtu vairs iespējams izmantot kā naudas tranzītvalsti?

Latvijas banku sektorā (jo īpaši t.s. ārvalstu klientus apkalpojošajās bankās), pārskatot līdzšinējo biznesa pieeju, kopumā ir paveikts līdz šim nebijis pašattīrīšanās process, atsakoties no pārāk riskantā ārvalstu klientu segmenta, t.sk. bankas pagājušajā vasarā pārtrauca sadarbību ar Latvijā aizliegtajām čaulas kompānijām. Ārvalstu noguldījumu īpatsvars kopējos noguldījumos 2018. gada nogalē ir 20,5% (2015. gadā – 54%). Vērtējot ārvalstu klientu naudas līdzekļu apgrozījumu pārmaiņu periodā, redzams, ka būtiski samazinājies ne tikai riskanto noguldījumu apmērs, bet arī ārvalstu klientu maksājumu aprite, jo īpaši ASV dolāros, kurus visbiežāk savās transakcijās izmantoja tieši klientūra uz austrumiem no mūsu valsts. Šādi maksājumi būtiski saruka jau 2016. gadā, kad tika pastiprināti finanšu noziegumu novēršanas pasākumi gan pasaulē, gan Latvijā.

Salīdzinot iepriekšējā perioda augstāko punktu ar pašreizējo situāciju, ASV dolāru maksājumi Latvijas bankās ir mazinājušies vairāk nekā 26 reizes! Droši varam sacīt, ka par dominējošo maksājumu valūtu Latvijas finanšu sektorā pārliecinoši nostiprinās eiro. Līdz ar jauno risku mazināšanas pieeju Latvijas banku sektors ir aktīvāk pievērsies ES un Eiropas Ekonomiskās zonas klientu piesaistei. Latvijā šobrīd dominē iekšzemes (80%) un ES valstu (10%) noguldījumi, to apjoms kopā sasniedz jau 90% no visiem banku noguldījumiem Latvijā. Tāda situācija nekad agrāk nav bijusi. Mēs pieredzam vēsturisku posmu, kad mainās paši pamati, kuri mūsu banku sistēmai bija izveidoti iepriekšējos 25 gados. Visticamāk, jau šā gada laikā atvadīsimies no tādiem terminiem kā “ārvalstu klientu bankas” un “iekšzemes bankas”, ņemot vērā banku jauno noguldījumu un klientu struktūru. Turpmāk runāsim par vienu banku sektoru – Latvijas bankas, kuras visas apkalpo gan iekšzemes klientus, gan ārvalstu klientus.

Februārī FKTK pabeidza 12 Latvijas banku jauno biznesa modeļu izvērtēšanu, ņemot vērā pieteiktās turpmākā biznesa stratēģijas, kā arī nākotnes risku ietekmi.

Jā, FKTK padome ir apstiprinājusi katrai bankai individuālu būtisko darbības rādītāju līmeni – kapitāla un likviditātes prasības. Dažos gados FKTK iniciētā un cieši kontrolētā procesā ir notikusi vērienīgākā reforma Latvijas finanšu sektorā, ko iesākām 2016. gadā, kļūstot par Ekonomiskās sadarbības un attīstības organizācijas dalībvalsti.

Gribētu uzsvērt, ka visas bankas ir demonstrējušas labo gribu, atbrīvojot valsti no lieka reputācijas riska. Ierobežotā laika posmā Latvijas finanšu sektoru pametuši teju desmit miljardi eiro ārvalstu klientu naudas, un tas noticis bez liekiem satricinājumiem, turklāt iekšzemes noguldījumu apmērs šajos gados pat ir audzis. Tas parāda mūsu finanšu sektora pārvaldes sistēmas augsto profesionālo līmeni un potenciālu, kas tam piemīt, kā arī iekšzemes klientu (t.i., mūsu visu) nopietno attieksmi un izpratni par notiekošo.

Valdība ir pieteikusi finanšu sektora kontroles reformu jeb “kapitālo remontu”: paredzēts ne tikai stiprināt banku uzraudzību, bet arī veikt grozījumus Kredītiestāžu likumā, paredzot izslēgt no finanšu sektora bankas, kas necīnās ar finanšu noziegumiem. Vai šāda reforma nozīmē, ka bankas nav ieklausījušās pērn 23. augustā saņemtajā Eiropas Padomes NILLTF novēršanas ekspertu komitejas “Moneyval” novērtējumā par Latviju un pārkāpumi turpinās?

Saistībā ar iecerēm mainīt aizdomīgas naudas plūsmu kontroles sistēmu mūsu valstī es tomēr neizdarītu šādus secinājumus par bankām, jo finanšu noziegumu novēršana nav tikai FKTK uzraugāmās jomas uzdevums. Būtībā šīs vasaras ziņojums vēstīja, ka no 40 Finanšu darījumu darba grupas (FATF) rekomendācijām, kuru ieviešanas pilnīgumu un efektivitāti “Moneyval” vērtēja, tikai 13 attiecās uz finanšu sektoru, pārējās un ne mazāk svarīgās ir citu iesaistīto institūciju pārziņā – Finanšu ministrija, Tieslietu ministrija, Iekšlietu ministrija, Ģenerālprokuratūra, Valsts ieņēmumu dienests (VID) un citas atbildīgās iestādes.

Turpinot par bankām, – tas ir pilnīgi cits riska modelis, kurš tagad iestrādāts banku jaunajos biznesa modeļos. Nav vairs iemesla runāt par riskantas ārvalstu naudas brīvu plūsmu Latvijā. Potenciāli riskantu ārvalstu noguldījumu un darījumu procents turpmāk būs tik neliels, ka nebūs pamata bažām, ka mūsu valsts atbildīgās iestādes nevarētu to pienācīgā līmenī pārraudzīt un kontrolēt. Par Kredītiestāžu likuma un Finanšu un kapitāla tirgus komisijas likuma grozījumiem diskusijas turpināsies, līdz tiks atrasts optimālais risinājums, kas atbilst Eiropas Banku savienības Vienotā uzraudzības mehānisma normatīvajam ietvaram, kura dalībvalsts ir arī Latvija kopš tā izveides 2014. gadā. Tāpat jāatceras, ka šajā mehānismā lēmumu par licences anulēšanu kādai bankai tomēr pieņem Eiropas Centrālā banka (ECB), nevis FKTK.

Vai kādai no bankām draud izslēgšana no finanšu sektora sakarā ar naudas atmazgāšanas nenovēršanu? Kurām bankām pēdējā gada laikā ir uzlikts sods, par ko un cik liels?

Banku izslēgt no sektora var tikai vienā veidā – atņemot tai darbības licenci, bet, kā jau minēju, tas ir ECB lēmums. FKTK, protams, var rosināt šāda lēmuma pieņemšanu.

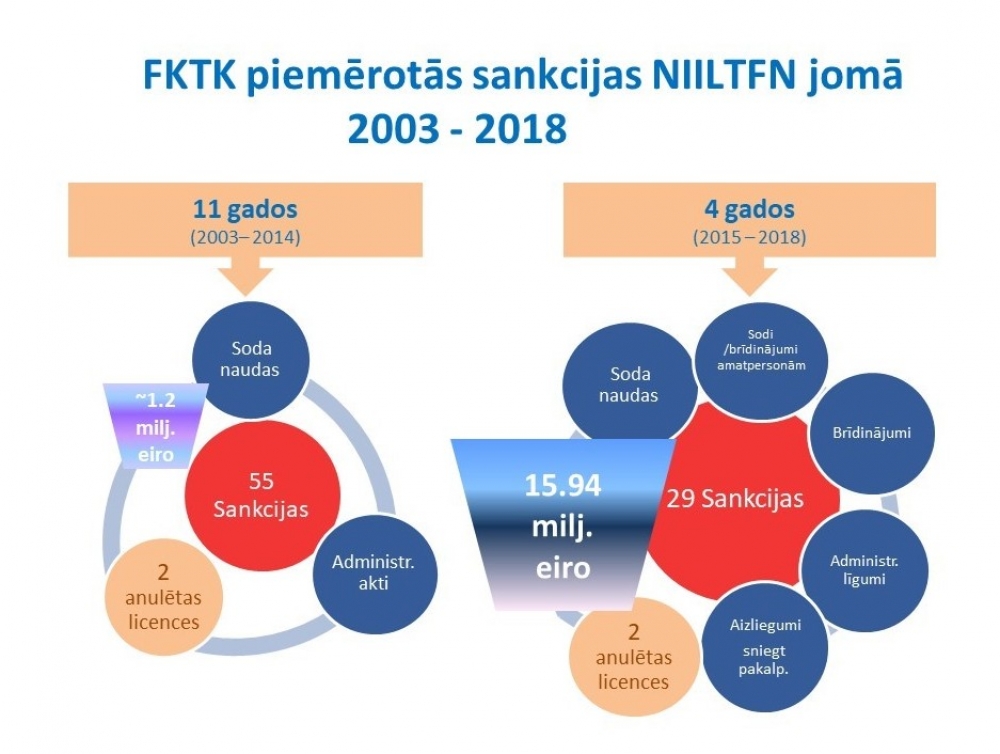

Par sodiem jāsaka tā, ka šajā pārmaiņu vadības procesā, ko FKTK īsteno kopš 2016. gada, finanšu sektora uzņēmumiem (ne tikai bankām) ir piemērotas dažāda veida sankcijas par Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas (NILLTFN) likuma pārkāpumiem, t.sk. soda naudas kopumā teju 16 miljonu eiro apmērā, kamēr iepriekšējos 11 gados, kopš FKTK vispār veic banku uzraudzību, kopējie sodi bija viena miljona eiro apmērā. Te laikam papildu komentāru par uzraudzības pieejas maiņu nevajag.

Ja runājam par pērno gadu, tad FKTK par NILLTFN likuma prasību pārkāpumiem ir piemērojusi sankcijas sešiem Latvijas finanšu sektora dalībniekiem – trim bankām, divām e-naudas iestādēm un vienai maksājumu iestādei – kopsummā vairāk nekā četru miljonu eiro apmērā. Arī mīts par it kā maziem sodiem, kādi tiek piemēroti Latvijā, nav patiess, mūsu finanšu iestādes ir daudz mazākas nekā citur. ES tagad ir vienota pieeja sodu piemērošanā par NILLTFN režīma pārkāpumiem, šobrīd NILLTFN jomā maksimālais sods vienai iestādei var būt līdz 10% no gada apgrozījuma. Latvijas finanšu iestādēm piemēroto sodu apmērs ir salīdzināms ar ārvalstu finanšu iestādēm piemērotajiem sodiem tikai procentu izteiksmē. Salīdzinājums, vērtējot gala summu, nav korekts, jo Latvijas finanšu iestāžu apgrozījums un aktīvu apmērs ir būtiski mazāks nekā vidēji ES.

Kā kopumā finanšu sektors izpilda “Moneyval” ieteikumus? Cik lielā mērā var teikt, ka naudas atmazgāšanas bizness no Latvijas ir/nav aizgājis?

Ar “Moneyval” rekomendāciju ieviešanu veicas labi. Katrā ziņā FKTK nebūs šķērslis, lai valstij kaut kas neizdotos šajā procesā. Es ceru uz labu iznākumu arī kopumā šajā gadā plānotajā vērtēšanas kārtā. “Moneyval” uzdevumu izpildes plānā ir 11 tematiskās sadaļas ar apmēram 90 uzdevumiem visām iestādēm, FKTK ir jāveic kopumā 33 uzdevumi, vairāk nekā puse no tiem ir kopīgi projekti ar kādu citu vai pat vairākām atbildīgajām iestādēm, vairāk nekā desmit ir tieša mūsu iestādes atbildība.

Jāatceras, ka “Moneyval” no visām Latvijas iestādēm tieši FKTK bija novērtējusi vislabāk – gan par visaugstāko izpratni par naudas atmazgāšanas riskiem, gan metodoloģiju izstrādi, gan īpaši par starptautisko sadarbību. Bija gan arī norādīts, ka, “pretēji FKTK konsekventajai pieejai šo risku mazināšanā, riska apetīte uzraugāmajā sektorā tomēr mainās lēni”, taču, kā pierāda banku paveiktais attīrīšanās darbs pagājušajā gadā, arī tas tagad ir mainījies.

FKTK būtiskākais veikums šajā procesā ir – 12 banku jauno biznesa modeļu apstiprināšana un to ieviešanas procesa uzraudzība, sankciju riska pārvaldīšanas jaunās prasības iekļautas FKTK noteikumos, kā arī “ABLV Bank” pašlikvidācijas uzraudzība un metodoloģijas apstiprināšana kreditoru naudas pārbaudei, lai sāktu izmaksu procesu bankas noguldītājiem, bet reizē nodrošinātu, ka aizdomīga nauda tiek aizturēta un nodota pārbaudei jau citām atbildīgajām iestādēm. Daļa “Moneyval” rekomendāciju FKTK atbildības jomā jau bija ieviesta iepriekšējā ziņojuma tapšanas gaitā, pārējie darbi tiek veikti secīgi atbilstoši valdības plāna termiņiem, ir uzdevumi, kas ir loģiska ikdienas darba sastāvdaļa, tikai tagad tiem pievērsta īpaša uzmanība.

Marta sākumā FKTK ir saskaņojusi likvidējamās “ABLV Bank” likvidatoru iesniegto kreditoru pārbaudes metodoloģiju ar Noziedzīgi iegūtu līdzekļu legalizācijas novēršanas dienestu (Kontroles dienests). Kad sāksies naudas izmaksa vairāk nekā 3000 “ABLV Bank” klientu, kuri kopumā vēlas saņemt mazliet vairāk nekā divus miljardus eiro? Vai klientu pārbaudes jau notiek? Ja jā, kādi ir pirmie secinājumi?

Pirms sākt piemērot metodoloģiju un ieviest izmaksu mehānismu, protams, bija jāizstrādā metodoloģija un mums jāsaņem arī Kontroles dienesta atbalsts. Saskaņošanas process tika pabeigts marta sākumā, un mēs tūlīt virzījāmies tālāk ar attiecīgu FKTK padomes lēmumu. No mūsu puses ir ieguldīts liels darbs, proti, metodoloģijā ir iekļauti vairāk nekā 1000 FKTK labojumi un priekšlikumi. Speciālai FKTK pilnvaroto personu grupai, kas izveidota “ABLV Bank” pašlikvidācijas uzraudzībai, ir uzdevums veikt klātienes uzraudzību bankā metodoloģijas ieviešanas fāzē, lai pārliecinātos, ka piemērošana notiek atbilstoši metodoloģijā paredzētajam, pašlaik esam šajā fāzē. Turpmāk tiks sagatavoti veicamo izmaksu saraksti, kuros būs iekļauti tie kreditori, par kuriem jau veiktas atbilstības pārbaudes un kas atbilst metodoloģijā definētajām prasībām, izmaksu sarakstus apstiprinās FKTK. Esam saņēmusi likvidatoru aplēses, ka izmaksu process varētu sākties pēc kādiem diviem mēnešiem.

Noziedzīgi iegūtu līdzekļu legalizācijas, terorisma un proliferācijas finansēšanas novēršanas (NILLTPFN) sistēma

“Moneyval” 6. kārtas novērtējuma ziņojums 2026. gada februārī (angliski)

Nacionālais NILLTPF risku novērtēšanas ziņojums par 2020.–2022. gadu (NRA 2023)

Nacionālā finanšu noziegumu novēršanas un apkarošanas stratēģija (apstiprināta 10.01.2024.)

NILLTPFN pasākumu plāns 2024.–2026. gadam (spēkā no 02.05.2024)

12 rīcības virzieni:

1. Riski, politika un koordinācija

5. Juridiskās personas un veidojumi

7. Noziedzīgi iegūtu līdzekļu legalizācijas izmeklēšana un kriminālvajāšana

8. Konfiskācija

9. Terorisma finansēšanas izmeklēšana un kriminālvajāšana

10. Terorisma finansēšanas preventīvie pasākumi un finanšu sankcijas

NILLTPFN nozīme un sistēmas attīstība

Finanšu noziegumi un noziedzīgi iegūtu līdzekļu atrašanās civiltiesiskajā apritē ne tikai ļauj noziedzniekiem gūt labumu no izdarītajiem noziedzīgajiem nodarījumiem, bet kropļo tirgu un likumīgu uzņēmējdarbību, apdraud nacionālo un starptautisko drošību, kā arī valsts starptautisko reputāciju.

Eiropas Padomes noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas ekspertu komiteja “Moneyval” 2018. gada 23. augustā publicēja 5. kārtas ziņojumu, kurā novērtēti Latvijā īstenotie NILLTFN pasākumi. No 11 vērtētajām jomām astoņās rādītājs tika novērtēts kā viduvējs, bet divās – zems.

Atbilstoši “Moneyval” novērtēšanas procedūras noteikumiem Latvijai tika piemērota pastiprināta uzraudzība.

Noderīgi resursi

Informācija par valsts reģistriem klientu izpētes veikšanai atbilstoši NILLTPFN prasībām