FOTO: Freepik

2024. gada 1. janvārī stāsies spēkā likuma “Par nodokļiem un nodevām” grozījumi, ar kuriem publisks kļūs tā dēvētais nodokļu maksātāju reitings. Lai gan Valsts ieņēmumu dienests (VID) jau kopš 2018. gada veido reitingu sistēmu, kurā uzņēmumi var aplūkot viņiem piešķirto vērtējumu, Latvija būs pirmā no Baltijas valstīm, kurā šāds juridisko personu novērtējums kļūs pieejams jebkuram interesentam.

Ar šāda reitinga ieviešanu ir plānots panākt, ka uzņēmumu darbība kļūs caurredzamāka, samazināsies to uzņēmēju skaits, kuri turpina strādāt “pelēkajā zonā”, kā arī tiks aizsargāti citi komersanti no iesaistīšanās darījumos ar negodīgiem uzņēmumiem. Kopumā šāda reitinga ieviešana, visticamāk, pozitīvi ietekmēs nodokļu maksātāju ieradumus un rosinās uzņēmējus strādāt maksimāli atklāti.

Vienlaikus, iepazīstoties ar grozījumu saturu, kā arī izvērtējot VID sniegtos skaidrojumus par to, kādā veidā konkrētam uzņēmumam reitings tiks piešķirts, rodas pārdomas par to, kādus reitingu sistēmas uzlabojumus gribētos sagaidīt nākotnē.

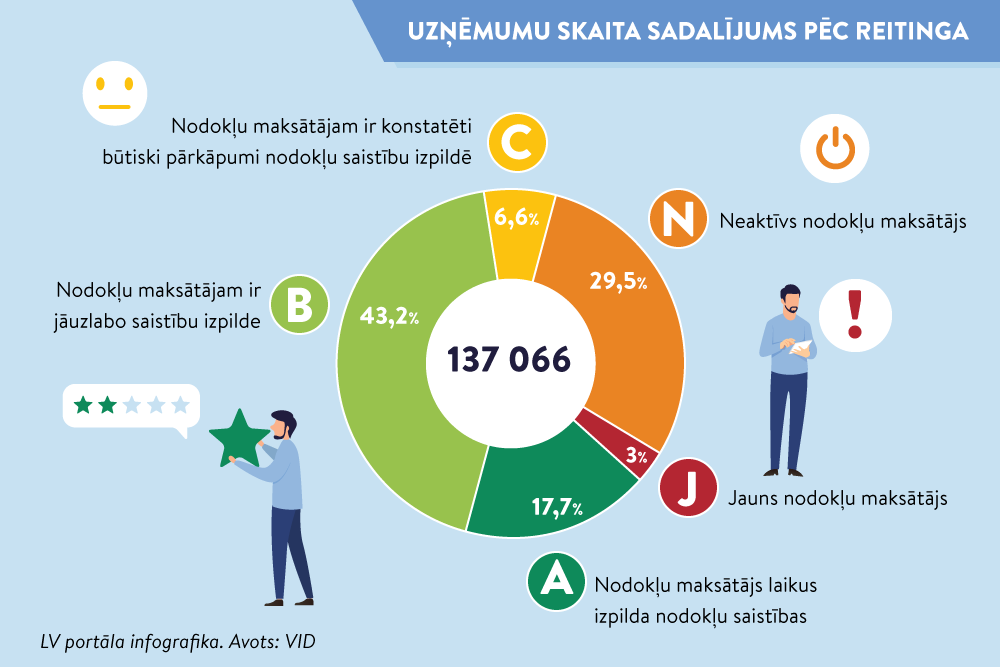

Pašlaik grozījumi paredz, ka VID būs tiesīgs uzņēmumu ievietot vienā no piecām grupām, piešķirot attiecīgās grupas apzīmējumu (alfabēta burtu):

A – uzņēmumi ar labu nodokļu samaksas disciplīnu un bez būtiskiem nodokļu saistību izpildes riskiem;

B – uzņēmumi, kuriem ir nodokļu saistību izpildes riski vismaz vienā jomā (reģistrācija, deklarāciju iesniegšana, deklarēto datu pilnīgums, deklarēto nodokļu samaksa) un kuriem ir jāuzlabo nodokļu saistību izpildi raksturojošie rādītāji;

C – uzņēmumi, kuri pārkāpumu dēļ ir izslēgti no VID PVN maksātāju reģistra vai kuru saimniecisko darbību VID ir lēmis apturēt;

N – uzņēmumi, kuri neveic aktīvu saimniecisko darbību, t. i., nerada apmaksātas darbavietas un attiecīgi nemaksā nodokļus;

J – pēdējo sešu mēnešu laikā reģistrētie uzņēmumi.

Gandrīz visas piedāvātās grupas ir saprotami nodalītas un principā atbalstāmas, taču rodas jautājums, kādēļ atsevišķā kategorijā jānodala jaunie uzņēmumi (uzņēmumi, kuri dibināti sešu mēnešu laikā kopš reitinga piešķiršanas).

Saskaņā ar VID sniegto skaidrojumu katram uzņēmumam tiks piešķirts tikai viens kopējais novērtējums, līdz ar to jaunie uzņēmumi vienmēr būs “J” kategorijā, neatkarīgi no tā, kāda ir uzņēmuma nodokļu samaksas disciplīna.

Turklāt konkrētās reitinga kategorijas piešķiršana nebūs atkarīga no uzņēmuma pamatkapitāla lieluma vai tā dalībnieku vai pārstāvju pieredzes.

Jau pašlaik Latvijā jauniem uzņēmumiem ir zināmas grūtības piesaistīt finansējumu biznesa attīstībai, it sevišķi, ja runa ir par aizdevuma saņemšanu kredītiestādē. VID norāda, ka, lemjot par reitinga piešķiršanu, tiks vērtēta arī uzņēmuma amatpersonu un īpašnieku biznesa pieredze. Tas nozīmē, ka pēc sešu mēnešu barjeras pārvarēšanas uzņēmums tāpat var saņemt zemāku vērtējumu savu pārstāvju pieredzes trūkuma dēļ, pat ja uzņēmuma amatpersonām būs atbilstoša izglītība un kvalifikācija konkrētās saimnieciskās darbības veikšanai. Domājams, ka šāda jauno uzņēmumu un mazāk pieredzējušu uzņēmēju izdalīšana no pārējo komersantu loka tikai mazinās iedzīvotāju iespējas uzsākt uzņēmējdarbību, kurai sākumā ir nepieciešami ievērojami finanšu līdzekļi.

Šajos likuma grozījumos ir atsevišķi noteikts, ka reitingu sistēma būs informatīva, proti, VID lēmums par reitinga piešķiršanu uzņēmumam netiks uzskatīts nedz par administratīvu aktu, nedz par faktisku rīcību.

Tas nozīmē – ja uzņēmējs nepiekritīs vērtējuma rezultātiem, tad viņš nevarēs tos apstrīdēt un pārsūdzēt tiesā Administratīvā procesa likuma noteiktajā kārtībā.

Varētu šķist, ka reitingu publicēšana uzņēmējiem nekādu negatīvu ietekmi neradīs. Taču jau pašlaik likumdevējs ir akceptējis to, ka VID izziņu par nodokļu maksātāju reitingu kopā ar citiem dokumentiem pieprasa kredītiestādes, izskatot uzņēmumu kredīta pieteikumus, kā arī valsts un pašvaldības iestādes un uzņēmumi publisko iepirkumu procedūru ietvaros. Tāpat reitinga izziņu no komersantiem pieprasa auditorfirmas un grāmatvedības pakalpojumu sniedzēji.

Līdz ar to apgalvot, ka šāds reitings nevar radīt uzņēmējiem nekādas negatīvas sekas, ir pārsteidzīgi. No piešķirtā vērtējuma var būt atkarīga iespēja saņemt kredītu uzņēmējdarbības attīstībai un gūt panākumus publiskajos iepirkumos, kā arī slēgt darījumus ar privātpersonām, kurām, visticamāk, būs svarīgs darījumu partnera reitings.

Iespējams, likumdevējam būtu jārod juridiski risinājumi, kā uzņēmējs var panākt, viņaprāt, kļūdaini piešķirta reitinga nomaiņu vai arī apstrīdēt tādu vērtējumu, kuram nepiekrīt un kura nepareizību spēj pierādīt.

Noziedzīgi iegūtu līdzekļu legalizācijas, terorisma un proliferācijas finansēšanas novēršanas (NILLTPFN) sistēma

“Moneyval” 6. kārtas novērtējuma ziņojums 2026. gada februārī (angliski)

Nacionālais NILLTPF risku novērtēšanas ziņojums par 2020.–2022. gadu (NRA 2023)

Nacionālā finanšu noziegumu novēršanas un apkarošanas stratēģija (apstiprināta 10.01.2024.)

NILLTPFN pasākumu plāns 2024.–2026. gadam (spēkā no 02.05.2024)

12 rīcības virzieni:

1. Riski, politika un koordinācija

5. Juridiskās personas un veidojumi

7. Noziedzīgi iegūtu līdzekļu legalizācijas izmeklēšana un kriminālvajāšana

8. Konfiskācija

9. Terorisma finansēšanas izmeklēšana un kriminālvajāšana

10. Terorisma finansēšanas preventīvie pasākumi un finanšu sankcijas

NILLTPFN nozīme un sistēmas attīstība

Finanšu noziegumi un noziedzīgi iegūtu līdzekļu atrašanās civiltiesiskajā apritē ne tikai ļauj noziedzniekiem gūt labumu no izdarītajiem noziedzīgajiem nodarījumiem, bet kropļo tirgu un likumīgu uzņēmējdarbību, apdraud nacionālo un starptautisko drošību, kā arī valsts starptautisko reputāciju.

Eiropas Padomes noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas ekspertu komiteja “Moneyval” 2018. gada 23. augustā publicēja 5. kārtas ziņojumu, kurā novērtēti Latvijā īstenotie NILLTFN pasākumi. No 11 vērtētajām jomām astoņās rādītājs tika novērtēts kā viduvējs, bet divās – zems.

Atbilstoši “Moneyval” novērtēšanas procedūras noteikumiem Latvijai tika piemērota pastiprināta uzraudzība.

Noderīgi resursi

Informācija par valsts reģistriem klientu izpētes veikšanai atbilstoši NILLTPFN prasībām