Pašu atvērtas durvis zagļiem

Vien 2021. gadā no Latvijas iedzīvotājiem izkrāpti vairāk nekā 11 miljoni eiro. Lielākoties to izdarījuši telefonkrāpnieki, taču noziedznieki darbojušies arī, izmantojot e-pastu, ievilinot cilvēkus dažādās viltus investīcijās, apkrāpjot tirdzniecības un pakalpojumu blēdībās un citos veidos. Ar banku un tiesībsargājošo iestāžu palīdzību no minētās summas ir izdevies atgūt tikai 3,3 miljonus eiro. “Tie ir nepatīkami gadījumi, jo cilvēki no saviem iekrājumiem it kā ir šķīrušies labprātīgi, durvis zagļiem paverot paši. Telefonkrāpniekus nav vienkārši noķert, jo viņu sejas neredzam, satvert aiz rokas arī nevaram,” saka Latvijas Bankas Finanšu pratības daļas vadītājs Kaspars Kravinskis.

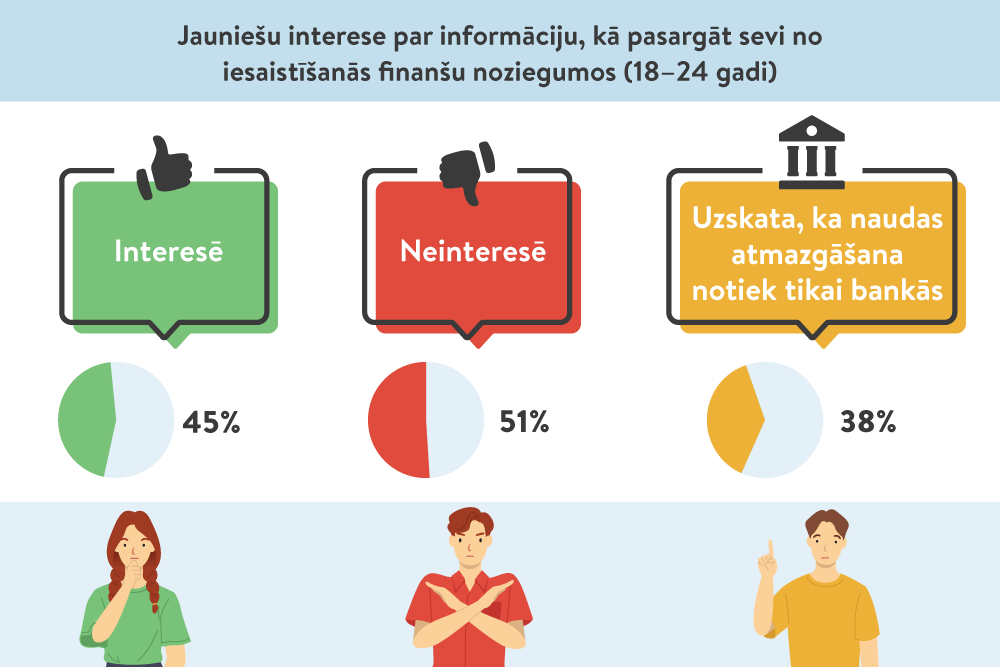

Kā liecina Tirgus un sociālās pētniecības centra “Latvijas Fakti” pēc LV portāla pasūtījuma veiktais kvantitatīvais pētījums “Sabiedrība pret naudas atmazgāšanu un citiem finanšu noziegumiem”, 63% aptaujāto atzinuši, ka viņiem trūkst informācijas par naudas noziegumiem, to veidiem, iespējām izvairīties. Teju puse respondentu uzskata, ka naudas atmazgāšana norisinās tikai bankās un viņiem ar to nav saistības, turklāt šādi visbiežāk domā gados vecāki cilvēki ar zemāku izglītības un ienākumu līmeni.

Šķiet, ka publiskajā telpā šobrīd ir pieejams gana daudz informācijas par finanšu krāpniecību, taču iepriekš minētais apliecina, ka šajā jomā ir vēl daudz jāizdara. Domājams, ka iedzīvotāju zināšanu un prasmju pilnveidošanā būtiska loma bijusi arī tikko aizvadītajai “Finanšu pratības nedēļai 22”, kurā liela uzmanība tika pievērsta krāpnieku apdraudējuma atpazīšanai un novēršanai dažādās ar naudu saistītās jomās.

Ar identisku mērķi tika rīkots seminārs “Senioru finanšu pratība”, kuru 23. martā rīkoja Latvijas Senioru kopienu apvienība.

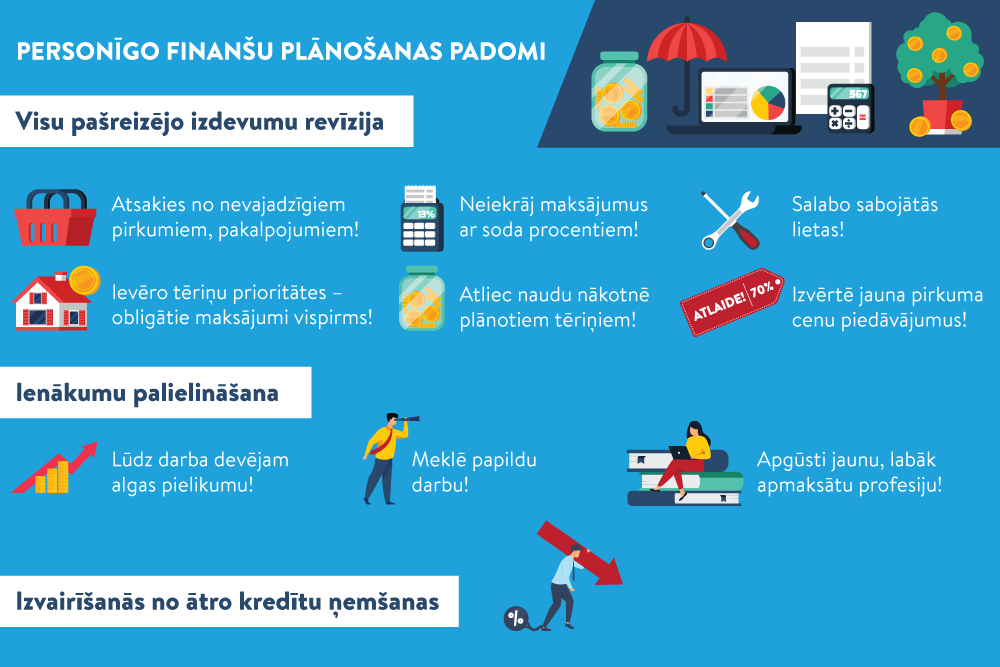

Latvijas Bankas (LB) Finanšu pratības daļas vadītājs K. Kravinskis uzrunā senioriem sacīja: “Finanšu pratība, no vienas puses, ir stāsts par to, kā tikt pie naudas, kā to nopelnīt, no otras puses, – kā saprātīgi un taupīgi tērēt savu naudu un netērēt naudu, kas nav paša nopelnīta. Mūsdienās tas ir diezgan sarežģīti, jo viegli ir pieejami dažādu veidu kredīti un citi vilinājumi. Taču arī, ja šajā ziņā esam visnotaļ apdomīgi, pastāv ārējs apdraudējums – krāpnieki, kuri pēta iespējamās mērķgrupas, kurām ar viltu atņemt naudu. Šie draudi ir reāli un bīstami.”

Uzstājīgi, steidzīgi, psiholoģiski gudri

Telefonkrāpnieki ir gudri un viltīgi, izstrādājot metodes, kā ietekmēt lētticīgus cilvēkus. Tomēr ir noteiktas pazīmes, kā viņus atpazīt un nekļūt par krāpniecības upuri. “Krāpnieku mehāniskā balss visbiežāk runā krievu vai nepareizā latviešu valodā. Mēs zinām, ka zvana, piemēram, no Ukrainas, Krievijas, Lietuvas, Rumānijas, Moldovas, Bulgārijas. Šī balss uzstājīgi brīdinās par aizdomīgiem darījumiem vai neskaidrībām konkrētā cilvēka bankas kontā, gādīgi apsolot palīdzēt un vājinot modrību ar piebildi, ka neprasīs datus par bankas kontu. Bet pēc vienas vai divām dienām atkal zvanīs, šoreiz lūdzot tālrunī ievadīt, piemēram, Smart-ID bankas kodu, steidzinot, ka jārīkojas ātri, citādi naudu iespējams pazaudēt. Ja krāpnieks piekļūst šim kodam, naudas pazaudēšana notiek ļoti ātri,” brīdina LB Finanšu pratības daļas vadītājs. “Īsts bankas darbinieks nekad nezvanīs vai nerakstīs klientiem, lūdzot dalīties ar parolēm vai citiem personas datiem. Kredītiestādes tāpat zina, kur, kad un kā cilvēks rīkojas ar savām bankas kartēm.”

Taču brīdī, kad ir piezvanījis krāpnieks, piesardzība var izzust, jo virsroku guvušas bailes no zvanītāja paustajām briesmām – no konta tiek veikts aizdomīgs darījums vai pazūd nauda, tādēļ jārīkojas steidzami, uzreiz!

K. Kravinska minētais piemērs. Jānim zvana “banka”, kas pamanījusi, ka viņa kontā fiksēti aizdomīgi darījumi. Balss tālrunī saka: “Nesatraucieties, mēs visu jau novērsām!” Tomēr pēc dažām dienām tiek zvanīts atkārtoti, šoreiz tas ir bankas “uzraugs”: “Daļa naudas no jūsu konta diemžēl ir zudusi, maksājums nonācis pie nepareizā adresāta, bet mēs to nokārtosim.”

“Šādiem stāstiem ir identisks sižets – krāpnieks no lētticīga cilvēka saņem piekļuvi bankas kontam un pēc tam ar to rīkojas, kā vien grib. Kad no jūsu bankas konta ar šo autorizāciju tiek veikts pirmais pārskaitījums, tehniski jūs šo maksājumu esat apstiprinājis. Kad šis darījums notiek, iespējams, tiek aktivizēta kontu ķēde, un sāk darboties naudas atmazgāšanas shēma. Ietaupījumi ir pazuduši, un tiek veiktas noziedzīgas darbības. To varēja viegli novērst, neturpinot sarunu un drošības dēļ piezvanot bankai,” informē K. Kravinskis.

Kā sevi pasargāt? Pirmais padoms – turēt tuvumā bankas tālruņa numuru. Ja saņemts aizdomīgs zvans, tādējādi var noskaidrot, vai bankai ir interese par konkrēto klientu. LB arī brīdina, ka krāpnieki izmanto psiholoģiskus paņēmienus, lai atrastu cilvēka “vājās vietas”. Šādos gadījumos vispareizākā rīcība ir sarunas pārtraukšana. Ja to neizdarāt un, intereses vadīts, zvanītājam taujājat detalizētāku informāciju par it kā notikušā darījuma apstākļiem, zvanītājs visticamāk kļūs nervozs, nereti pat aizvainojošs. Zvanītāja tālruņa numuru ieteicams nobloķēt, jo krāpnieki bieži vien mēdz traucēt atkārtoti.

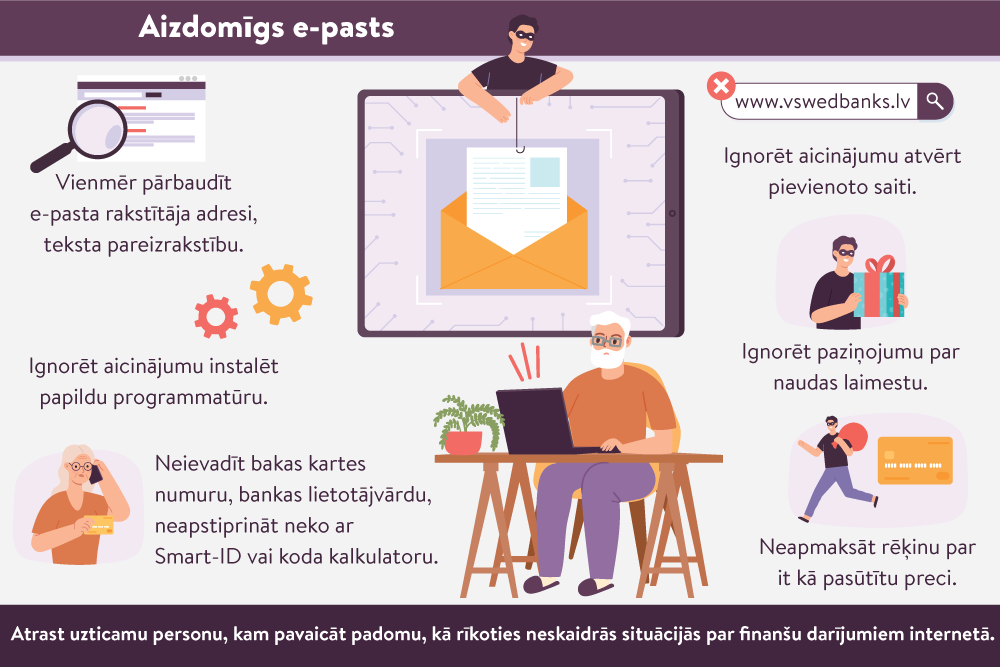

Aizdomīgi e-pasta sūtījumi

Nesen SEB banka izplatīja paziņojumu: “Uzmanību! Brīdinām, ka iedzīvotāji atkal saņem krāpnieciskus e-pastus ar aicinājumu sekot saitei. Nospiežot uz saites, atveras lapa, kas ir ļoti līdzīga SEB internetbankai, tomēr ar nepareizu lapas adresi. Ievadot lapā datus, tie uzreiz nonāk krāpnieku rīcībā, un tādējādi var zaudēt naudu.

Atgādinām, ka SEB banka nekad nesūta līdzīga satura e-pastus ar saiti, kas vestu uz internetbanku. Nepieciešamības gadījumā banka sazinās ar klientu citos drošos kanālos. Saņemot šāda veida e-pastus, aicinām nekādā gadījumā neatvērt saiti, neievadīt savus datus un neko neapstiprināt ar Smart-ID vai kodu kalkulatoru!

Neizpaud šo informāciju, tā sargā tavu naudu un digitālo identitāti!”

Ja pienāk šāda veida e-pasta vēstule, primāri jāpievērš uzmanība gramatikai, jo bankas darbinieki nekad nesūta kļūdainas vēstules, iesaka K. Kravinskis.

Cilvēks var arī saņemt aicinājumu instalēt attālinātās piekļuves programmatūru. Banku vai investīciju uzņēmumu darbinieki nekad neaicinās instalēt papildu programmatūru, lai veiktu ieguldījumus. Krāpnieki ar tām pieslēdzas ierīcei, iegūst norēķinu karšu datus un izkrāpj naudu.

LV portāla infografika

Ir arī citi krāpšanas veidi. Piemēram, cilvēkam sola lielu laimestu par uzvaru konkursā, kurā viņš nav piedalījies, vai tiek atsūtīts rēķins par preci, kura nav saņemta, vai pakalpojumu, kurš nav izmantots. Šādās situācijās jābūt modram un jāsaprot, par ko maksāt, par ko – ne.

Saistībā ar šiem krāpšanas veidiem LB Finanšu pratības daļas vadītājs iesaka senioriem atrast kādu uzticamu personu, kurai vaicāt padomu, kā rīkoties ar finanšu darījumiem saistītās neskaidrās situācijās internetā, īpaši, ja novērojama pastiprināta svešinieku interese.

Ir arī cita veida krāpniecība, tā ir emocionāli sāpīga, to atklāt un saprast dažkārt ir ļoti grūti. K. Kravinska piemērs par Annu: viņa internetā iepazinusies ar izskatīgu, inteliģentu kungu no Lielbritānijas. Viņš vēlas atbraukt ciemos, plāno, kurp abi kopīgi dosies, kā viņš kundzi izklaidēs un lutinās. Diemžēl pēdējā brīdī pirms izbraukšanas mājai ir iebrucis jumts vai notikušas citas steidzami novēršamas nepatikšanas, kurām pietrūcis naudas. Vai Anna nevarētu atsūtīt, teiksim, tūkstoš eiro? Anna izpalīdz, un kungs pazūd kā vēja pūsts. Tas ir jau gadsimtiem pazīstams blēdīšanās stāsts, tikai mūsdienu dzīve internetā tam piešķīrusi straujāku norisi un plašāku vērienu. Šādos gadījumos cilvēkam ir jābūt sirdsgudram un laikus jāsaprot otra patiesie nolūki… Diemžēl lētticība maksā naudu, tālab ir nepieciešama finanšu pratība. Šādas prasmes, protams, ir vajadzīgas ikvienam, taču īpaši senioriem, kuri lielāko dzīves daļu ir aizvadījuši citādos naudas norēķinu apstākļos un atšķirīgā saziņas telpā.

Noslēgumā kopsavilkums, kā sevi pasargāt no krāpniekiem:

- turēt tuvumā bankas tālruņa numuru;

- nekavējoties pārtraukt sarunu, ja rodas aizdomas;

- neatklāt bakas kartes numuru, bankas lietotājvārdu un citu informāciju;

- neievadīt Smart-ID, ja to liek darīt svešinieks;

- vienmēr pārbaudīt e-pasta rakstītāja adresi, pareizrakstību;

- lūgt uzticama cilvēka vai bankas darbinieka palīdzību.