Lai sekmētu augļkopības un dārzeņkopības nozaru attīstību, mazinātu ēnu ekonomiku, palielinātu konkurētspēju komersantiem, kuri darbojas legālajā tirgū, kā arī veicinātu svaigu augļu, ogu un dārzeņu patēriņu, līdz 2023. gada 31. decembrim ir saglabāta PVN samazinātā likme 5% apmērā svaigiem augļiem, ogām un dārzeņiem.

FOTO: Evija Trifanova, LETA

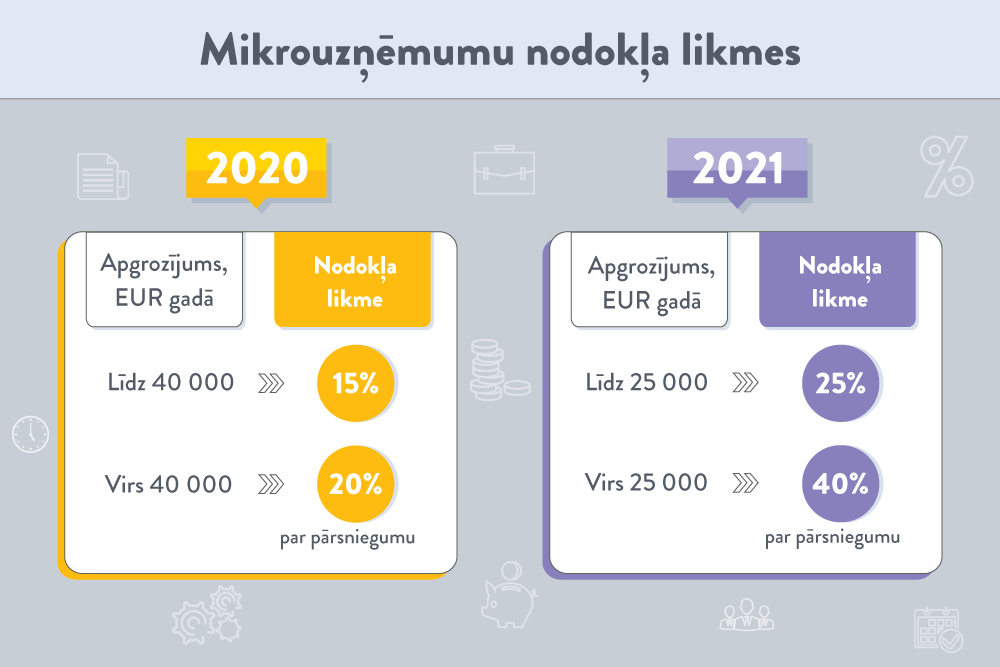

2021. gada 1. janvārī stājas spēkā grozījumi vairākos nodokļu likumos. Izmaiņas skar akcīzes nodokli, transportlīdzekļu ekspluatācijas nodokli, dabas resursu nodokli, PVN u. c. Finanšu ministrijas apkopojumā norādīts, kuras likumu jaunās normas stājas spēkā citā termiņā. 2021. gadā sāk darboties vienotais nodokļu konts, līdz ar to vienā kontā varēs nomaksāt visus Valsts ieņēmumu dienesta administrētos iekšzemes nodokļus.

Izmaiņas nodokļu un citos finanšu tiesību aktos izklāstītas Finanšu ministrijas mājaslapas sadaļā “Nodokļu politika” publicētajā materiālā “Kādi normatīvie akti un to grozījumi stājas spēkā no 2021. gada 1. janvāra?”.

Likums “Par akcīzes nodokli” paredz vairākas izmaiņas nodokļa likmēs alkoholiskajiem dzērieniem un tabakas izstrādājumiem, elektroniskajās cigaretēs izmantojamiem šķidrumiem un tabakas aizstājējproduktiem.

Ar 2021. gada 1. janvāri tiek palielinātas akcīzes nodokļa likmes šādiem tabakas izstrādājumiem:

Papildus ar 2021. gada 1. janvāri:

Ar 2021. gada 1. februāri:

Ar 2021. gada 1. martu:

Uz terminētu periodu – no 2021. gada 1. janvāra līdz 2025. gada 31. decembrim – tiek samazināta akcīzes nodokļa likme dabasgāzei, ko izmanto par degvielu transportā, no 9,64 uz 1,91 eiro par MWh.

Ar 2021. gada 1. jūliju:

Ar 2021. gada 1. jūliju tiek uzsākta elektroniskajās cigaretēs izmantojamo šķidrumu, elektroniskajās cigaretēs izmantojamā šķidruma sagatavošanas sastāvdaļu, tabakas aizstājējproduktu un karsējamās tabakas marķēšana. Minētos produktus, kas līdz 2021. gada 1. jūlijam nodoti patēriņam un nebija marķēti ar akcīzes nodokļa markām, varēs realizēt līdz 2021. gada 31. decembrim.

Ar 2021. gada 1. janvāri:

Par ārvalstīs reģistrēta transportlīdzekļa izmantošanu ceļu satiksmē Latvijā TEN likmes būs tikpat lielā apmērā kā par tādiem pašiem Latvijā reģistrētiem transportlīdzekļiem. Minimālais termiņš, par kādu var tikt maksāts nodoklis, ir viens mēnesis.

Ar 2021. gada 1. janvāri uzņēmumu vieglo transportlīdzekļu nodokļa (UVTN) likmes palielinātas par 7%, atbilstoši patēriņu cenu indeksa izmaiņām no 2017. gada. Papildus tiek noteikta UVTN likme transportlīdzekļiem, kuriem motora tilpums pārsniedz 3000 cm3, – 82 eiro mēnesī.

Ar 2021. gada 1. janvāri atcelts atbrīvojums par CO2 emisijām kūdras izmantošanai stacionārajās tehnoloģiskajās iekārtās.

Ar 2021., 2022. un 2023. gada 1. janvāri tiek paaugstinātas dabas resursu nodokļa likmes:

Ar 2021. gada 1. janvāri:

Ar 2021. gada 1. jūliju stājas spēkā grozījumi Pievienotās vērtības nodokļa likumā, ieviešot PVN piemērošanas vienkāršošanas noteikumus e-komercijas jomā, nodrošinot godīgas konkurences vidi Eiropas Savienības līmenī visiem uzņēmējiem neatkarīgi no to reģistrācijas valsts.

Ar 2021. gada 1. jūliju:

Ar 2021. gada 1. janvāri:

Ar detalizētāku informāciju par nodokļu izmaiņām 2021. gadā aicinām iepazīties VID mājaslapā.

No 2021. gada 1. janvāra nodokļu maksātājiem katrs nodoklis nebūs jāmaksā atsevišķā kontā, jo VID administrētajiem budžeta maksājumiem būs jauns – vienots – nodokļu konts. VID administrētos nodokļus būs iespējams samaksāt ne tikai vienā valsts budžeta ieņēmumu kontā, bet arī vienā maksājumā līdz mēneša 23. datumam, jo ir mainīti regulāri maksājamo nodokļu maksājumu termiņi uz vienotu maksājumu termiņu – 23. datumu. Tādējādi tiek mazināts laika un cilvēkresursu patēriņš, kā arī izmaksas, kas nepieciešamas nodokļu maksājumu sagatavošanai un veikšanai.

Ar 2021. gada 1. janvāri beigsies pārejas periods, līdz kuram uz noteiktu laiku bija atlikts pārrobežu nodokļu shēmu ziņošanas pienākums atbilstoši Ministru kabineta 2020. gada 14. aprīļa noteikumiem Nr. 210 “Noteikumi par automātisko informācijas apmaiņu par ziņojamām pārrobežu shēmām”.

Tādējādi starpniekiem (nodokļu konsultantiem, juridisko pakalpojumu sniedzējiem u. c.), kas sniedz nodokļu maksātājiem pakalpojumus saistībā ar pārrobežu nodokļu shēmām, vai, ja šādu starpnieku nav, pašiem nodokļu maksātājiem, no 2021. gada 1. janvāra būs pienākums sniegt ziņojumus par pārrobežu nodokļu shēmām Valsts ieņēmumu dienestam.

Valsts ieņēmumu dienests apmainīsies ar saņemtajiem ziņojumiem ar citu Eiropas Savienības valstu nodokļu administrācijām un saņemto informāciju izmantos riska analīzei attiecībā uz iespējamo izvairīšanos no nodokļu nomaksas, nodokļu apiešanu, agresīvo nodokļu plānošanu, izvairīšanos no ziņošanas par finanšu kontiem un patiesā labuma guvēju slēpšanu.

Izvērtējot čeku loterijas sākotnējos datus par pirmo darbības gadu, tika identificētas iespējas palielināt iedzīvotāju aktivitāti dalībai čeku loterijā ar interesi veicinošiem pasākumiem, tādā veidā nostiprinot iedzīvotāju ieradumu par iegādātu preci vai saņemtu pakalpojumu pieprasīt darījumu apliecinošu dokumentu (čeku, kvīti u. c.). Tādējādi grozījumi Čeku loterijas likumā paredz paplašināt čeku loterijai reģistrējamo dokumentu uzskaitījumu ar rēķiniem par preci vai pakalpojumu, kad samaksa tiek veikta, izmantojot bezskaidras naudas norēķinu (veicot bankas pārskaitījumu).

Vienlaikus ar grozījumiem likumā ir paredzēts veicināt iedzīvotāju aktivitāti pieteikt dalībai čeku loterijā čekus, kvītis vai rēķinus par darījumiem nozarēs ar augstu ēnu ekonomikas īpatsvaru, nosakot nozaru čeku izlozes tematiskajos ceturkšņos.

Likums ir papildināts ar jaunu redakciju, lai pašreizējā balvu fonda ietvaros noteiktu balvu skaitu un balvu vērtību atbilstoši izlozējamām trim balvām 500 eiro vērtībā par nozaru čeku izlozi. Minēto balvu skaits un vērtība ir samazinājusi iepriekšējo mēneša balvu skaitu no 50 uz 35 balvām 100 eiro vērtībā, tādējādi nemainot līdz šim izmaksājamo laimestu kopējo vērtību.

Informācija par izmaiņām čeku loterijā tiks publicēta čeku loterijas tīmekļvietnē cekuloterija.lv.

Publikācijas pirmajā daļā apkopota informācija par izmaiņām iedzīvotāju darbaspēka nodokļos un nodokļu režīmos.

Noziedzīgi iegūtu līdzekļu legalizācijas, terorisma un proliferācijas finansēšanas novēršanas (NILLTPFN) sistēma

“Moneyval” 6. kārtas novērtējuma ziņojums 2026. gada februārī (angliski)

Nacionālais NILLTPF risku novērtēšanas ziņojums par 2020.–2022. gadu (NRA 2023)

Nacionālā finanšu noziegumu novēršanas un apkarošanas stratēģija (apstiprināta 10.01.2024.)

NILLTPFN pasākumu plāns 2024.–2026. gadam (spēkā no 02.05.2024)

12 rīcības virzieni:

1. Riski, politika un koordinācija

5. Juridiskās personas un veidojumi

7. Noziedzīgi iegūtu līdzekļu legalizācijas izmeklēšana un kriminālvajāšana

8. Konfiskācija

9. Terorisma finansēšanas izmeklēšana un kriminālvajāšana

10. Terorisma finansēšanas preventīvie pasākumi un finanšu sankcijas

NILLTPFN nozīme un sistēmas attīstība

Finanšu noziegumi un noziedzīgi iegūtu līdzekļu atrašanās civiltiesiskajā apritē ne tikai ļauj noziedzniekiem gūt labumu no izdarītajiem noziedzīgajiem nodarījumiem, bet kropļo tirgu un likumīgu uzņēmējdarbību, apdraud nacionālo un starptautisko drošību, kā arī valsts starptautisko reputāciju.

Eiropas Padomes noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas ekspertu komiteja “Moneyval” 2018. gada 23. augustā publicēja 5. kārtas ziņojumu, kurā novērtēti Latvijā īstenotie NILLTFN pasākumi. No 11 vērtētajām jomām astoņās rādītājs tika novērtēts kā viduvējs, bet divās – zems.

Atbilstoši “Moneyval” novērtēšanas procedūras noteikumiem Latvijai tika piemērota pastiprināta uzraudzība.

Noderīgi resursi

Informācija par valsts reģistriem klientu izpētes veikšanai atbilstoši NILLTPFN prasībām