Pašreizējais Mikrouzņēmumu nodokļa likums pēc grozījumiem, kas stāsies spēkā 2021. gadā, būtiski mainīsies. Taču arī turpmāk būs iespēja izvēlēties maksāt mikrouzņēmumu nodokli. Daļa izmaiņu saistītas ar valsts sociālās apdrošināšanas pasākumiem, jo līdz šim šī nodokļa maksātāja darbiniekiem bija ļoti mazs sociālais nodrošinājums.

LV portāla infografika

Mikrouzņēmumu nodokļa režīms no nākamā gada tiek radikāli pārveidots. Mainās likmes un nosacījumi darbinieku nodokļiem, šo nodokli vairs nevarēs izvēlēties sabiedrības ar ierobežotu atbildību. Dažādām situācijām ir noteikts arī pārejas periods jau reģistrētajiem mikrouzņēmumu nodokļa maksātājiem.

Grozījumi Mikrouzņēmumu nodokļa likumā stāsies spēkā 2021. gada 1. janvārī.

Par aktuālajiem grozījumiem likumā un to, kādas izmaiņas gaidāmas jau reģistrētajiem mikrouzņēmumu nodokļa maksātājiem un tiem, kas turpmāk izvēlēsies šo nodokļu režīmu, 14. decembrī Valsts ieņēmumu dienesta (VID) tiešsaistes seminārā informēja VID Nodokļu pārvaldes Fizisko personu nodokļu daļas galvenā nodokļu inspektore Ināra Kopase.

Ar 2021. gadu mikrouzņēmumu nodokli (MUN) varēs maksāt individuālie komersanti, individuālie uzņēmumi, zemnieka vai zvejnieka saimniecības un fiziskās personas, kas reģistrētas VID kā saimnieciskās darbības veicējas, ja viņas nav reģistrētas kā pievienotās vērtības nodokļa (PVN) maksātājas.

MUN maksātāja statusu vairs nevarēs iegūt sabiedrības ar ierobežotu atbildību (SIA). SIA, kas jau reģistrētas kā mikrouzņēmumu nodokļa maksātājas, no 2022. gada 1. janvāra to vairs nevarēs maksāt.

No nākamā gada, piesakoties MUN maksātāja statusam, vienlaikus jāapliecina, ka pārskata gadā paredzamais apgrozījums nepārsniegs PVN reģistrācijas slieksni un mikrouzņēmums neplāno kļūt par PVN maksātāju līdz PVN sliekšņa sasniegšanai. Ja mikrouzņēmums (MU) kļūst vai tam jākļūst par PVN maksātāju (saskaņā ar Pievienotās vērtības nodokļa likumu), tas zaudē MUN statusu ar nākamo taksācijas periodu [nākamo gadu].

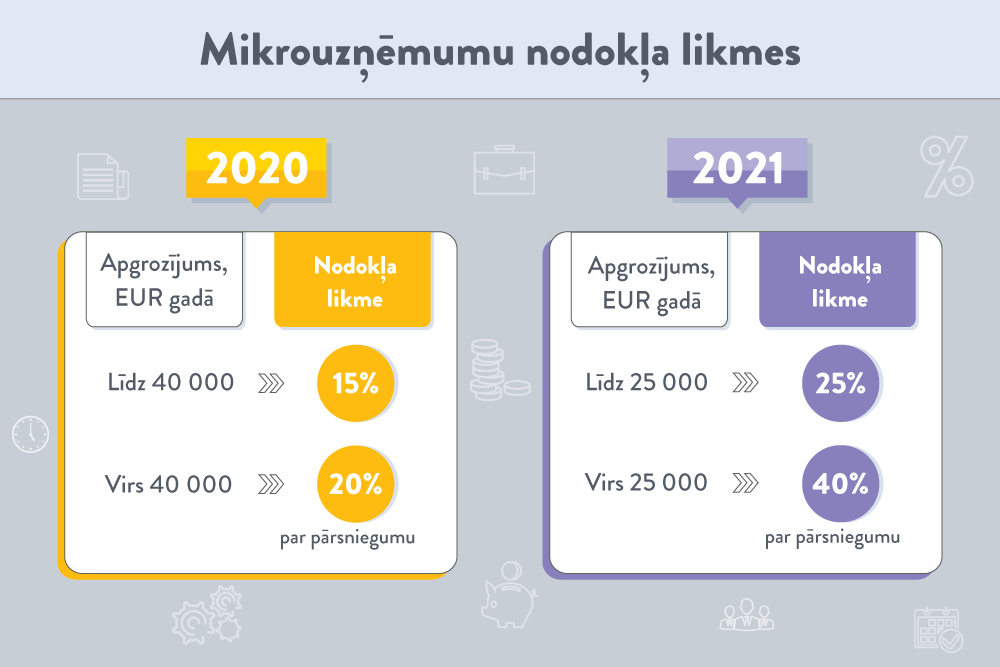

Sākot no 2021. gada 1. janvāra, mikrouzņēmumu nodokļa likme ir:

Ja MU tiek reģistrēts vēlāk nekā no gada sākuma, tad slieksnis, kuram tiek piemērota attiecīgā nodokļa likme, tiek proporcionāli samazināts.

Likums paredz, ka par mikrouzņēmumu nodokļa maksātāju tiek uzskatīta tikai viena persona – mikrouzņēmuma īpašnieks, kas ieguvis MUN maksātāja statusu.

Valsts budžetā iemaksāto MUN Valsts ieņēmumu dienests sadalīs šādi:

Sākot ar 2021. gada 1. janvāri, ja mikrouzņēmumam ir darbinieks, tad viņa ienākumam piemēros darbaspēka nodokļus vispārējā kārtībā saskaņā ar likumu “Par iedzīvotāju ienākuma nodokli” un likumu “Par valsts sociālo apdrošināšanu”. Tas nozīmē, ka par darbinieku būs jāveic sociālās iemaksas un jāietur algas nodoklis. Tādējādi mikrouzņēmums kļūs par “parasto” darba devēju.

Savukārt, lai piemērotu nodokļus jau pieņemtajiem darbiniekiem, ir noteikts pārejas periods – līdz 2021. gada 30. jūnijam.

Mainās arī deklarācijas iesniegšanas kārtība, ko vairs nenoteiks ar Ministru kabineta noteikumiem. Deklarāciju iesniedz VID elektroniskās deklarēšanas sistēmā (EDS).

Mikrouzņēmumu nodokļa ceturkšņa deklarācija ir jāiesniedz līdz ceturksnim sekojošā mēneša 15. datumam, tajā norādot ceturkšņa apgrozījumu sadalījumā pa ceturkšņa mēnešiem un no tā aprēķināto mikrouzņēmumu nodokli.

MUN ceturkšņa deklarāciju iesniedz tikai par to pārskata ceturksni, kurā mikrouzņēmumam ir bijis apgrozījums (arī tad, ja apgrozījums ir bijis vienā vai divos pārskata ceturkšņa mēnešos).

Par jau reģistrētiem MUN maksātājiem uzskata tos, kas ir reģistrēti līdz šā gada 31. decembrim, vai tos, kuri iegūst MUN statusu ar 2021. gada 1. janvāri.

Jau reģistrētajiem MUN maksātājiem pārejas periodā nodokļa likmes ir likumā vispārēji noteiktās: apgrozījumam līdz 25 000 eiro gadā – 25%; pārsnieguma daļai – 40%.

Jau reģistrēts MUN maksātājs darbiniekus, kuri ir pieņemti darbā līdz 2020. gada 31. decembrim, līdz 2021. gada 30. jūnijam varēs turpināt nodarbināt līdzšinējā kārtībā, piemērojot mikrouzņēmumu nodokli.

Ja reģistrētajā mikrouzņēmumā ir darbinieki, kuri pieņemti darbā līdz 2020. gada 31. decembrim, no nākamā gada 1. janvāra līdz 30. jūnijam viņiem vairs nav pašreiz likumā noteiktā algas ierobežojuma – 720 eiro mēnesī.

No 1. jūlija arī šo darbinieku ienākumu apliks ar algas nodokli un darbinieks būs sociāli apdrošināts kā darba ņēmējs saskaņā ar likumu “Par valsts sociālo apdrošināšanu”.

Ja ar 1. janvāri tiks pieņemts darbā jauns darbinieks, par viņu būs jāmaksā vispārējie darbaspēka nodokļi (IIN un VSAOI).

Ar 1. jūliju MUN īpašnieks ir vienīgais MUN maksātājs, kurš maksā nodokli no apgrozījuma, piemērojot 25% likmi (apgrozījumam līdz 25 000 eiro gadā, pārsnieguma daļai – 40%).

2021. gadā SIA var turpināt strādāt kā mikrouzņēmumi. SIA zaudēs MUN maksātāja statusu ar 2022. gada 1. janvāri un kļūs par uzņēmumu ienākuma nodokļa (UIN) maksātājiem.

Ja 2021. gadā SIA palielinās mikrouzņēmuma īpašnieku skaitu, mikrouzņēmums – SIA – zaudēs MUN statusu ar dienu, kad ir palielināts īpašnieku skaits.

Jau reģistrētais MUN maksātājs iesniegs deklarāciju par mikrouzņēmuma apgrozījumu līdz ceturksnim sekojošā mēneša 15. datumam un, ja viņam pirmajā un otrajā ceturksnī ir darbinieki, papildus sniegs arī informāciju par MU darbiniekiem un katra darbinieka ienākumiem katra ceturkšņa mēnesī.

Ja mikrouzņēmumam ir tikai viens īpašnieks un nav citu darbinieku, šāda informācija par darbiniekiem nav jāiesniedz.

Ja SIA ir vairāki īpašnieki, visa gada garumā par visiem ceturkšņiem SIA ir jāiesniedz informācija par MU darbiniekiem un katra darbinieka ienākumiem katrā ceturkšņa mēnesī. Jo SIA var būt vairāki īpašnieki, un viņi visi līdz gada beigām skaitīsies mikrouzņēmuma darbinieki.

Visa 2021. gada laikā MUN maksātājam ir tiesības mainīt MUN statusu un kļūt par UIN vai IIN maksātāju ar nākamā ceturkšņa 1. datumu, līdz kārtējā ceturkšņa pēdējā mēneša 15. datumam, iesniedzot pieteikumu VID.

Juridiskā persona (individuālais komersants, zemnieka vai zvejnieka saimniecība, SIA) iesniegumu par statusa maiņu iesniedz EDS: “Dokumenti” –> “No veidlapas” –> “Mikrouzņēmumu nodokļa dokumenti” –> “Iesniegums mikrouzņēmumu nodokļa maksātāja statusa iegūšanai vai pārtraukšanai”.

Fiziskā persona – saimnieciskās darbības veicējs – par mikrouzņēmumu nodokļa maksātāja statusa maiņu paziņo, EDS aizpildot veidlapu: “Dokumenti” –> “No veidlapas” –> “Nodokļa maksātāju reģistrācijas un datu izmaiņu veidlapas” –> “Nodokļu maksātāja (fiziskas personas) reģistrācija” –> “Saimnieciskās darbības veicējs” –> “Mainīt reģistrācijas datus” –> sadaļā “Nodokļu maksātāja statuss”.

Kā seminārā informēja VID speciālistes, informāciju par nodokļu izmaiņām var iegūt VID mājaslapā. Tam ir sagatavota īpaša sadaļa “Nodokļu izmaiņas 2021”.

Informācija par nodokļu izmaiņām ir strukturēta – atsevišķi privātpersonām un uzņēmējiem. Arī par mikrouzņēmumu nodokli ir pieejams gan aktuālo izmaiņu izklāsts, gan atbildes uz jautājumiem.

Piemēram. Kādā kārtībā tiek nodarbināti darbinieki mikrouzņēmumā?

No 2021. gada 1. janvāra mikrouzņēmumu nodokļa maksāšanas režīmu varēs izmantot tikai pats mikrouzņēmuma īpašnieks, savukārt darbiniekiem, kas pie viņa strādā, jāpiemēro darbaspēka nodokļi vispārējā kārtībā, proti, darbinieku ienākumiem tiek piemērots iedzīvotāju ienākuma nodoklis un valsts sociālās apdrošināšanas obligātās iemaksas pilnā apmērā.

Darba devējs darba algai piemēro šādas nodokļu likmes: