FOTO: Freepik

Valsts obligātajā sociālajā apdrošināšanā no šā gada 1. jūlija tiek ieviesta minimālo iemaksu prasība. Šī pienākuma izpildes kārtība atšķirsies darba devējiem, pie kuriem cilvēki strādā par mazu algu, un pašnodarbinātajiem, kuriem ienākumi mēnesī ir mazāki nekā minimālā alga valstī.

Valsts ieņēmumu dienesta (VID) un Valsts sociālās apdrošināšanas aģentūras (VSAA) tiešsaistes seminārā VID Nodokļu pārvaldes Fizisko personu nodokļu daļas galvenā nodokļu inspektore Ināra Kopase, VSAA Pabalstu metodiskās vadības daļas vecākā eksperte Anita Jakseboga un Pamatprocesu vadības daļas vecākā eksperte Ludmila Gartviha izklāstīja, kā būs maksājamas valsts sociālās apdrošināšanas iemaksas, lai izpildītu likumā “Par valsts sociālo apdrošināšanu” 2021. gadam noteikto.

No 1. janvāra ir samazinātas valsts sociālās apdrošināšanas obligāto iemaksu (VSAOI) likmes.

Par darbiniekiem, kas apdrošināti visiem apdrošināšanas veidiem, likme ir 34,09% (darba devēja daļa – 23,59%, darba ņēmēja daļa – 10,50%). Pensijas vecuma darbiniekiem likme ir 30,02% (20,77% un 9,25 %).

Samazināta arī pašnodarbinātā vispārējā likme – 31,07%; pensijas vecumā – 29,36%.

No 1. jūlija pašnodarbinātajam, kura ienākumi nesasniedz minimālo algu, līdzšinējo 5% vietā pensiju apdrošināšanai būs jāmaksā 10%.

Valstī noteiktā minimālā mēneša alga ir 500 eiro (tiek piemērota kā kritērijs obligāto iemaksu veikšanā).

Ne darba devējiem (izņemot mikrouzņēmumu nodokļa maksātājus), ne pašnodarbinātajiem gada pirmajā pusē – līdz 30. jūnijam – sociālo iemaksu veikšanas kārtībā izmaiņu nav.

Tā kā par iemaksām pašnodarbinātie bieži uzdod jautājumus arī LV portālam, atgādināsim, kāda ir pašreizējā maksājumu kārtība, ko seminārā paskaidroja arī I. Kopase.

Ja ienākums no saimnieciskās darbības sasniedz vai pārsniedz minimālās algas apmēru, tad jāveic 31,07% iemaksas vismaz no 500 eiro vai no izvēlētā iemaksu objekta, kas nav mazāks par 500 eiro, un 5% pensiju apdrošināšanai no summas virs 500 eiro (5% papildus – pensiju apdrošināšanai ir jāmaksā līdz 2021. gada 30. jūnijam).

Ja ienākumi no saimnieciskās darbības nesasniedz minimālās algas apmēru, līdz 30. jūnijam jāveic iemaksas pensiju apdrošināšanai – 5%.

No 1. jūlija objekts, no kura jāveic minimālās iemaksas, nemainīsies – 500 eiro –, bet pensiju apdrošināšanai būs jāmaksā 10%.

Iemaksas jāveic atkarībā no ienākuma mēnesī, tāpat kā līdz šim. Ja pašnodarbinātā ienākumi mēnesī būs mazāki par 500 eiro, tad pensiju apdrošināšanai būs jāveic 10% no faktiskā ienākuma: ar nosacījumu, ja pašnodarbinātais būs VID iesniedzis apliecinājumu, ka viņa ienākumi ceturksnī nesasniegs minimālo obligāto iemaksu objektu – 1500 eiro.

No 1. jūlija arī tiem pašnodarbinātajiem, kuri gūst ienākumus no lauksaimnieciskās ražošanas, būs jāmaksā 10% iemaksas pensiju apdrošināšanai, un tās jāveic tāpat kā visiem pārējiem pašnodarbinātajiem – katru ceturksni (likumā no 1. jūlija vairs nav normas, ka iemaksas pensiju apdrošināšanai jāveic par gadu līdz nākamā gada 15. aprīlim).

Taču pagaidām – no šīgada 1. janvāra līdz 30. jūnijam – pašnodarbinātajiem par ienākumu no lauksaimnieciskās ražošanas nav jāveic 5% iemaksas pensiju apdrošināšanai.

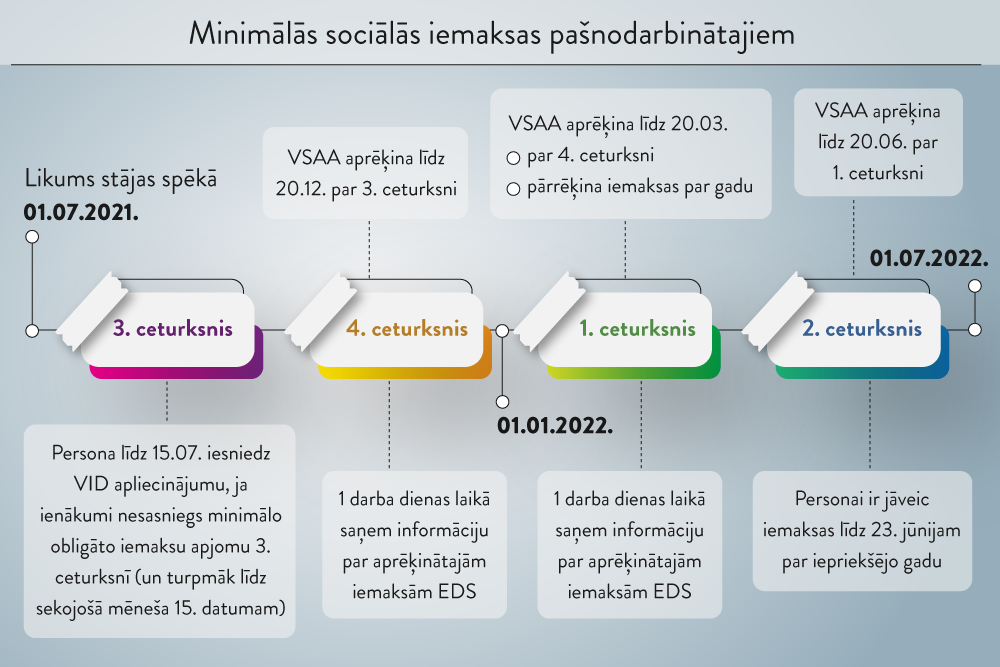

Likumā “Par valsts sociālo apdrošināšanu” no 1. jūlija paredzētās minimālās iemaksas ir obligāts maksājums, ko par katru katru sociāli apdrošināmo personu veic vismaz no valstī noteiktās minimālās mēneša algas. Minimālo iemaksu objekts ir trīs minimālās algas – 1500 eiro ceturksnī (500 eiro mēnesī).

Minimālās obligātās iemaksas būs jāveic no 2021. gada 1. jūlija. Darba devējiem un pašnodarbinātajiem minimālo iemaksu veikšanas pienākumi atšķiras.

VSAA trīs mēnešus pēc ceturkšņa beigām aprēķinās minimālās iemaksas, kas darba devējam vai pašnodarbinātajam būs jāpiemaksā līdz minimālajam obligāto iemaksu objektam.

VSAA informāciju par šīm summām sniegs VID, un VID šo informāciju EDS paziņos nodokļu maksātājiem.

Ja persona strādā pie vairākiem darba devējiem vai arī vienlaikus ir darba ņēmējs un pašnodarbinātais, tad visi personas ienākumi un aprēķinātais obligāto iemaksu objekts tiks saskaitīti kopā un ņemti vērā, aprēķinot minimālās obligātās iemaksas.

Ja persona vienlaikus ir darba ņēmējs un pašnodarbinātais, tad obligātās iemaksas būs jāpiemaksā tikai darba devējam.

Tātad par minimālajām iemaksām tiks nosūtīti paziņojumi gan par ceturkšņiem, gan kopumā par gadu, un darba devējam par katru ceturksni vajadzēs veikt maksājumus, lai izpildītu likuma prasību par minimālajām iemaksām.

Pirmo informāciju par minimālajām iemaksām darba devēji saņems pēc 2021. gada 20. decembra – par šīgada trešo ceturksni.

Pēc tam triju mēnešu laikā līdz trešā mēneša 23. datumam (2022. gada 23. martam) darba devējam no saviem līdzekļiem jāveic maksājums vienotajā nodokļu kontā.

Secīgi tāpat būs jāveic minimālo iemaksu maksājumi arī par šīgada 4. ceturksni – triju mēnešu laikā (līdz 20. martam) VSAA aprēķinātās iemaksas paziņos VID, VID to paziņos darba devējam, un darba devējam būs jāveic maksājums.

Pārrēķins tiks veikts arī par gadu. VSAA līdz 20. martam pārrēķinās iemaksas par visu gadu, paziņos VID par pārmaksātajām iemaksām. Pārmaksātās iemaksas darba devējs varēs pieprasīt pārskaitīt uz savu kontu, uzrakstot EDS iesniegumu VID, vai arī tās būs novirzāmas nākamo nodokļu maksājumu veikšanai vienotajā nodokļu kontā.

Likums nosaka: ja pašnodarbinātais, kurš vienlaikus nav darba ņēmējs, prognozē, ka viņa ienākumi no saimnieciskās darbības ceturksnī nesasniegs 1500 eiro, viņš par to varēs iesniegt iesniegumu (EDS) par nākamā ceturkšņa prognozētajiem ienākumiem:

Ja pašnodarbinātais nebūs iesniedzis iesniegumu par prognozētajiem ienākumiem, tad VSAA viņam aprēķinās minimālās iemaksas.

Ja pašnodarbinātais būs iesniedzis iesniegumu par prognozētajiem ienākumiem (ka tie nesasniegs 1500 eiro ceturksnī), tad minimālās iemaksas VSAA nerēķinās un pašnodarbinātajam būs jāveic iemaksas no faktiskā ienākuma 10% pensiju apdrošināšanai.

Tātad, ja iesniegums nav iesniegts un pašnodarbinātā ienākumi ir mazāki par 1500 eiro ceturksnī, VSAA aprēķinās minimālās iemaksas 10% valsts pensiju apdrošināšanai, kas pašnodarbinātajam, tostarp mikrouzņēmumu nodokļa maksātājam un autoratlīdzības saņēmējam, jāveic, lai obligātās iemaksas būtu veiktas vismaz minimālajā apmērā.

Trīs mēnešu laikā pēc ceturkšņa beigām VSAA līdz 20. decembrim aprēķinās minimālās iemaksas pašnodarbinātajam par trešo ceturksni un paziņos VID. VID vienas darba dienas laikā informāciju par aprēķinātajām iemaksām nosūtīs pašnodarbinātajam, kuram par ceturksni aprēķinātās minimālās iemaksas jāsamaksā triju mēnešu laikā – līdz 23. martam.

Minimālais obligāto iemaksu objekts ir noteikts ceturksnim. Tātad aprēķinātajam iemaksu objektam ir jābūt minimālās algas apmērā katrā mēnesī vai ceturksnī kopā 1500 eiro.

Ja ienākumu saņēmējs būs VID iesniedzis prognozi, ka viņa ienākumi nesasniegs 1500 eiro ceturksnī, tad minimālās iemaksas netiks aprēķinātas un nekas nebūs jāpiemaksā.

Piemēram. Pašnodarbinātā ienākums jūlijā ir 200 eiro, augustā – 300 eiro un septembrī – 400 eiro. Kopā 900 eiro. Viņš līdz 15. jūlijam ir iesniedzis VID apliecinājumu, ka ienākumi 3. ceturksnī nesasniegs 1500 eiro. Tāpēc viņš par 3. ceturksni veiks iemaksas tikai pensiju apdrošināšanai no faktiskā ienākuma – 10% no 900 eiro, tas ir, 90 eiro (20 eiro par jūliju, 30 eiro par augustu un 40 eiro par septembri).

Ja pašnodarbinātais šādu apliecinājumu (prognozi) nebūs iesniedzis, tad viņam būs jāpiemaksā 10% pensiju apdrošināšanai no 600 eiro, t. i., papildus jau veiktajām iemaksām (90 eiro) jāsamaksā vēl 60 eiro.

Vēl jāzina – prognozi VID par to, ka ienākumi mēnesī nesasniegs 1500 eiro ceturksnī, varēs iesniegt tikai tie pašnodarbinātie, kuri vienlaikus nav darba ņēmēji. Iesniedzot prognozi, pašnodarbinātais veiks 10% iemaksas no faktiskajiem ienākumiem.

Ja persona ir darba ņēmējs un vienlaikus arī pašnodarbinātais, kurš maksā 10% pensiju apdrošināšanai, tad minimālās VSAOI tiks aprēķinātas, ņemot vērā pašnodarbinātā ienākumus, bet minimālās VSAOI būs jāpiemaksā darba devējam.

Piemēram. Kā darba ņēmējam un pašnodarbinātajam cilvēkam ienākumi 3. ceturksnī ir 1200 eiro. Darba ņēmēja ienākumi pa mēnešiem: 200, 300 un 200 eiro, kopā 700 eiro. Pašnodarbinātajam ienākumi pa mēnešiem – 150, 200 un 150 eiro, kopā 500 eiro. Kopā par darba ņēmēju un pašnodarbināto VSAOI ceturksnī veiktas no 1200 eiro lieliem ienākumiem. Par 300 eiro starpību (1500–1200) līdz obligātajai minimālo iemaksu ceturkšņa summai minimālās iemaksas papildus būs jāveic darba devējam: no saviem līdzekļiem jāsamaksā 102,27 eiro (34,09% no 300).

Šogad tiek reorganizēts mikrouzņēmumu nodokļa režīms, un MU nodokli no 1. jūlija varēs turpināt maksāt tikai MU īpašnieks par sevi. Par MU darbiniekiem jāmaksā vispārējie nodokļi (algas nodoklis un VSAOI), savukārt SIA ir pārejas periods, un mikrouzņēmumu nodokļa režīmā SIA var strādāt vēl tikai šogad.

Mikrouzņēmuma īpašnieks maksā mikrouzņēmumu nodokli no apgrozījuma, iesniedz VID mikrouzņēmumu nodokļa ceturkšņa deklarāciju līdz ceturksnim sekojošā mēneša 15. datumam, tajā norādot ceturkšņa apgrozījumu sadalījumā pa ceturkšņa mēnešiem un no tā aprēķināto mikrouzņēmumu nodokli. No mikrouzņēmumu nodokļa ieņēmumiem 80% tiek attiecināti uz VSAOI.

Arī pašnodarbinātajiem, kuri izvēlējušies maksāt mikrouzņēmuma nodokli, būs pienākums veikt minimālās obligātās iemaksas 10% pensiju apdrošināšanai no starpības starp minimālo obligāto iemaksu objektu un pašnodarbinātā ienākumiem.

MU īpašniekam obligāto iemaksu objektu aprēķinās proporcionāli ienākumam vai apgrozījumam. Izņēmums ir MU īpašnieks, kurš MU nodokļa deklarācijā norāda tikai apgrozījumu un ienākumus nenorāda. Šim MU īpašniekam minimālās iemaksas tiks aprēķinātas, ņemot vērā aprēķināto VSAOI objektu.

Ja mikrouzņēmumam (SIA) ir vairāki īpašnieki, tad minimālo iemaksu objekta aprēķināšanā tiks ņemti vērā arī MU darbinieku (īpašnieku) ienākumi (alga).

Ja iemaksu objekts ceturksnī būs mazāks par 1500 eiro un VID nebūs iesniegts apliecinājums prognozei, ka ienākumi nesasniegs 1500 eiro ceturksnī, tad VSAA aprēķinās, cik būs jāpiemaksā pensiju apdrošināšanai papildus 10%.

Ja cilvēkam ir divi darba devēji un trijos mēnešos alga pie viena ir 200, 300 un 200 eiro, savukārt pie otra 100, 200 un 100 eiro, kopā ceturksnī tie ir 1100.

Minimālās iemaksas tiks aprēķinātas no 400 eiro par ceturksni (1500 – 1100). Katram darba devējam būs jāpiemaksā iemaksu daļa proporcionāli darbinieka noteiktajai algai un proporcionāli laikam, kurā šis darbinieks ir darba ņēmēja statusā pie attiecīgā darba devēja.

Normatīvie akti neparedz izņēmuma gadījumus, kad par nepilna laika darbiniekiem nav jāveic minimālās iemaksas. Tātad arī par šiem darbiniekiem tiks aprēķinātas minimālās iemaksas, kas darba devējam būs jāpiemaksā par konkrēto darbinieku.

A. Jakseboga uzsver, ka likumā ir noteiktas izņēmuma situācijas, kurās minimālās iemaksas nav jāveic, un izņēmuma grupas, kurām minimālās iemaksas nebūs jāpiemēro.

Minimālo obligāto iemaksu objektu nepiemēro proporcionāli par tām taksācijas gada kalendāra dienām, kurās:

Tāpat minimālo obligāto iemaksu objektu nepiemēro par pārejošas darbnespējas, grūtniecības un dzemdību atvaļinājuma kalendāra dienām, par kurām maksātājam ir izsniegta darbnespējas lapa.

Minimālās obligāto iemaksas nav jāpiemaksā par:

Visām šīm nodarbināto grupām netiks aprēķinātas minimālās iemaksas un nekas nebūs jāpiemaksā arī tad, ja iemaksas kā par darba ņēmēju vai pašnodarbināto nesasniedz likumā prasīto minimālo iemaksu objektu – 1500 eiro ceturksnī.

VID semināru ieraksti un prezentācijas par nodokļu izmaiņām, arī par VID un VSAA semināru “Kā turpmāk strādāt ar valsts sociālās apdrošināšanas iemaksām”, pieejamas VID tīmekļvietnē.

* LV portāla skaidrojumā nav ietvertas visas normas, kuras minimālo obligāto iemaksu ieviešanai likums nosaka no 2021. gada 1. jūlija. Jaunās prasības, kas paredzētas, lai nodarbinātie un ienākumu guvēji pilnvērtīgāk tiktu iesaistīti sociālajā apdrošināšanā, kas dod arī tiesības uz sociālo nodrošinājumu, LV portāls turpinās skaidrot, arī pamatojoties uz praktiskām nodokļu maksātāju situācijām.