Autoratlīdzības ienākumam nodokļu ieturēšanas kārtība mainīsies no 2021. gada 1. jūlija. No šā gada 1. janvāra saistībā ar autoratlīdzībām gaidāmas tikai tās izmaiņas, kas attiecas uz visiem nodokļu maksātājiem: valstī noteiktā minimālā alga ir 500 eiro, ieviests vienotais nodokļu konts, samazinātas valsts sociālās apdrošināšanas obligāto iemaksu likmes, samazināta iedzīvotāju ienākuma nodokļa likme lielajiem ienākumiem.

FOTO: Freepik

Jau šobrīd atšķirīgā nodokļu piemērošanas kārtība autoratlīdzības ienākumu saņēmējiem būtiski mainīsies no gada otrās puses, kas ir noteikts arī kā pārejas periods uz jauno regulējumu 2022. gadā. Radošo profesiju pārstāvji tiek iesaistīti ne tikai iedzīvotāju ienākuma nodokļa maksāšanā, bet arī pilnvērtīgākā valsts sociālajā apdrošināšanā, tāpat kā citi ienākumu guvēji.

Valsts ieņēmumu dienesta (VID) informācijā par nodokļu izmaiņām 2021. gadā ir skaidrotas izmaiņas atsevišķi arī mērķauditorijai – autoratlīdzības saņēmējiem un izmaksātājiem.

Tiešsaistes seminārā par nodokļu piemērošanu autoru ienākumiem VID Nodokļu pārvaldes fizisko personu nodokļu daļas galvenā nodokļu inspektore Sandra Podniece norādīja, ka informētība par izmaiņām palīdzēs tām sagatavoties, lai nākamajā pusgadā un 2022. gadā autoriem būtu vieglāk pieņemt pamatotu lēmumu par to, kurā nodokļu režīmā plānot savu turpmāko darbību.

Jaunās normas ir noteiktas likumā “Par iedzīvotāju ienākuma nodokli” un likumā “Par valsts sociālo apdrošināšanu”, jo uz autoriem un ienākumu izmaksātājiem attiecas pienākums maksāt iedzīvotāju ienākuma nodokli (IIN) un veikt valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI).

Autoriem, kas saņem tikai kolektīvā pārvaldījuma organizāciju maksājumus, autortalīdzības nodokļu ieturēšanas kārtībā nekas nemainās. Organizācija, izmaksājot autoratlīdzību, piemēro nosacītās izdevumu normas (atkarībā no autora darba vai izpildītāja veida – 25% vai 50%), kas samazina apliekamo ienākumu, un ietur IIN 20% apmērā.

Ja autora kopējie ienākumi taksācijas gada laikā pārsniegs 20 004 eiro, tad tiks piemērota progresīvā IIN likme (ienākumam no 20 004 eiro līdz 62 800 eiro – 23%, ienākuma daļai, kas pārsniedz 62 800 eiro, – 31%). Progresīvā likme tiek piemērota, aprēķinot nodokli rezumējošā kārtībā, autoratlīdzības saņēmējam iesniedzot gada ienākumu deklarāciju.

Autoram nav jāreģistrējas kā saimnieciskās darbības veicējam.

Kolektīvā pārvaldījuma organizācijas neveic arī 5% obligātās iemaksas pensiju apdrošināšanai, ko pagaidām maksā citi autoratlīdzības izmakssātāji.

Kolektīvā pārvaldījuma organizāciju (AKKA/LAA u. c.) saraksts ir pieejams Kultūras ministrijas tīmekļvietnē.

Tā kā jaunās normas būs spēkā no šā gada 1. jūlija, kā arī no 2022. gada 1. janvāra, šāgada pirmajā pusē (līdz 30. jūnijam) autoratlīdzības nodokļu piemērošanā nekas nemainās. Tomēr izmaiņas ir četrās pozīcijās, bet tās attiecas arī uz citiem nodokļu maksātājiem, ne tikai autoriem.

Viena no tām – no šā gada valstī noteiktā minimālā alga ir 500 eiro (iepriekš – 430 eiro). Tas jāpiemin, jo atsevišķās situācijās IIN un obligāto iemaksu veikšanas pienākums ir piesaistīts minimālās algas kritērijam.

Otra – vienotā nodokļu konta (LV33TREL1060000300000) ieviešana no šā gada. Līdz ar to ir mainīti nodokļu maksātāja paziņojumu un pārskatu iesniegšanas termiņi un nodokļu nomaksas termiņš, kas ir visiem viens – ienākumu gūšanas mēnesim sekojošā mēneša 23. datums. Ja autoratlīdzības saņēmējs ir reģistrējies kā saimnieciskās darbības veicējs, tad pašnodarbinātā ziņojums par kārtējo ceturksni jāiesniedz līdz nākamā ceturkšņa pirmā mēneša 17. datumam un obligātās iemaksas jāsamaksā līdz 23. datumam.

Trešā – ar 1. janvāri ir samazinātas valsts sociālās apdrošināšanas obligāto iemaksu likmes. Pašnodarbinātā pilnā likme ir 31,07% (iepriekš – 32,15%), darba ņēmēja apdrošināšanas likme – 34,09% (iepriekš – 35,09%).

Ceturtā – samazināta IIN likme lielajiem ienākumiem. Tāpat kā līdz šim, IIN autoratlīdzībai līdz 20 004 eiro gadā ir 20%, pārsnieguma daļai (līdz 62 800 eiro) – 23%. Ienākumu daļai, kas pārsniedz 62 800 eiro, piemēro 31% likmi (iepriekš – 31,4%).

Līdz 30. jūnijam visām autoratlīdzībām izmaksātājs piemēro 20% likmi, pirms tam no šī ienākuma atskaitot autora darba radīšanas izdevumus – 25% vai 50%.

Arī šogad autoram jāņem vērā, ka tiks vērtēts viņa kopējais ienākums gadā un, iesniedzot gada ienākumu deklarāciju, tiks piemērota progresīvā IIN likme.

Jau no 2018. gada autoratlīdzības izmaksātājs ietur ne tikai IIN, bet no saviem līdzekļiem veic arī obligātās iemaksas – 5% no autoratlīdzības autora valsts pensiju apdrošināšanai.

Paša autoratlīdzības saņēmēja pienākums veikt sociālās iemaksas kā pašnodarbinātajam ir tad, ja autoratlīdzība mēnesī sasniedz vai pārsniedz 500 eiro. Iemaksas jāveic vismaz no 500 eiro mēnesī, kas ir 155,35 eiro (31,07 x 500). Ja autoratlīdzība mēnesī ir mazāka par 500 eiro, kā arī tad, ja autors saņem darba algu (pie viena vai vairākiem darba devējiem) un tā ir lielāka par 500 eiro mēnesī, obligātās iemaksas pašam autoratlīdzības saņēmējam nav jāveic.

VID piemērs. Autoratlīdzības līguma summa ir 800 eiro. Autoratlīdzības izmaksātājs (no saviem līdzekļiem) samaksās 5% obligātās iemaksas par autoru – 40 eiro. Līdz jūnijam ienākuma izmaksātājs piemēros arī attaisnoto izdevumu normu (25%) – 200 eiro. No apliekamā 600 eiro ienākuma ieturēs 20% IIN – 120 eiro. Autoram izmaksās 680 eiro.

Ja autors nav darba ņēmējs, kuram alga ir vismaz 500 eiro, viņam pašam ir pienākums veikt iemaksas – 31,07% vismaz no 500 eiro, tātad jāsamaksā obligātās iemaksas 155,35 eiro par to mēnesi, kurā šādi ienākumi bijuši.

No 2021. gada 1. jūlija autoratlīdzības saņēmējs līdz gada beigām var izmantot īpašo autoratlīdzību režīmu. Šajā gadījumā autoratlīdzības izmaksātājs piemēros šim pusgadam noteiktās IIN likmes: autoratlīdzībai līdz 25 000 eiro – 25%, virs 25 000 eiro – 40%. Par ieturēto IIN izmaksātājs paziņos VID līdz izmaksas mēnesim sekojošā mēneša 15. datumam, nodokli samaksās līdz sekojošā mēneša 23. datumam.

Autoratlīdzības izmaksātāja ieturētais nodoklis tiks sadalīts: 80% būs VSAOI daļa, 20% – IIN daļa.

Autoratlīdzības izmaksātājs vairs nepiemēros izdevumu normas, kā arī neveiks obligātās iemaksas autora pensiju apdrošināšanai.

VID piemērs. Autorlīguma summa ir 800. Izmaksātājs ieturēs 25%. IIN – 200 eiro. Autors saņems 600 eiro.

Šajā, pārejas perioda, nodokļu režīmā arī pašam autoram nebūs jāveic obligātās iemaksas kā pašnodarbinātajam, neraugoties uz to, ka ienākums konkrētajā tā gūšanas mēnesī pārsniedz 500 eiro.

Taču tiem, kas saņems autoratlīdzības šajā īpašajā autoratlīdzību režīmā, ir paredzēta speciāla autoratlīdzības saņēmēja deklarācija, kas būs jāiesniedz līdz 2022. gada 28. februārim. Deklarācija būs jāiesniedz, ja autoratlīdzību būs izmaksājuši vairāki pasūtītāji vai autoratlīdzība saņemta ārvalstīs.

VID elektroniskajā deklarēšanas sistēmā (EDS) šīs speciālās deklarācijas sagatavē jau būs ievadīti dati, ko ir deklarējuši autoratlīdzības izmaksātāji. Autors varēs pārliecināties, vai visi viņam izmaksāto autoratlīdzību ienākumi ir deklarēti.

Ja autors deklarāciju neiesniegs, tad VID 5. martā aprēķinās nodokli par zināmajiem datiem un uzskatīs, ka deklarācija jau ir iesniegta. VID aprēķinātais IIN būs jāsamaksā līdz 2022. gada 23. jūnijam.

Īpašajā autora deklarācijā norādītie ienākumi netiks iekļauti vispārējā gada ienākuma deklarācijā. Tas nozīmē: šie autoratlīdzībās saņemtie ienākumi netiks ietverti gada kopējā ar IIN apliekamajā ienākumā, netiks piemērota IIN progresīvā likme. Tiem nevarēs piemērot izdevumu normas, diferencēto neapliekamo minimumu, attaisnotos izdevumus un nodokļa atvieglojumus.

Lai autoratlīdzības izmaksātājs varētu piemērot īpašo autoratlīdzību režīmu, viņam pirms autoratlīdzības izmaksasVID datubāzē jāpārliecinās, vai autors ir reģistrējis saimniecisko darbību. Ja ir, tad par nodokļiem atbildīgs ir pats autors.

Tas jādara tādēļ, ka autoram otrā iespēja pārejas periodā (1. jūlijs–31. decembris) ir reģistrēties kā saimnieciskās darbības veicējam, kuram arī ir izvēle: a) maksāt IIN vispārējā kārtībā un sociālās iemaksas kā pašnodarbinātajam vai b) kļūt par mikrouzņēmumu nodokļa (MUN) maksātāju. Abos gadījumos nodokļus maksā tikai pats autors. Izmaksātājs nodokļus neieturēs.

Ja autors būs reģistrējies kā saimnieciskās darbības veicējs (pašnodarbinātais), tad viņš varēs no ienākumiem atskaitīt nosacītos izdevumus – 25% vai 50% (pamatojumu dokumenti šādai virtuālajai atskaitīšanai nav nepieciešami) – vai arī atskaitīt faktiskos izdevumus, ja tie ir pamatoti ar attaisnojuma dokumentiem: čekiem, kvītīm u. c.

Pašnodarbinātais IIN maksā rezumējošā kārtībā (no gūtās peļņas jeb apliekamā ienākuma) nākamajā gadā, iesniedzot gada ienākumu deklarāciju, aizpildot deklarācijas pielikumu D3 “Ienākumi no saimnieciskā darbības”. IIN likmes ir 20%, 23% un 31%.

Izvēloties maksāt IIN vispārējā kārtībā, ir jāveic arī VSAOI – par kārtējo ceturksni, tam sekojošajā ceturkšņa pirmajā mēnesī iesniedzot pašnodarbinātā ziņojumu un samaksājot iemaksas.

Saimnieciskās darbības veicējam/pašnodarbinātajam ir jāveic VSAOI iemaksas tāpat kā līdz šim. Ja ienākums mēnesī ir lielāks par 500 eiro mēnesī, vismaz no 500 eiro jāveic iemaksas –155,35 eiro (31,07% x 500).

Pašnodarbinātais gūto ienākumu vērtē katru mēnesi, lai noteiktu, par kuriem mēnešiem ir jāveic iemaksas. To nosakot, ņem vērā autora nosacīto izdevumu normu vai arī faktiskos izdevumus (tad grāmatvedībā ir jābūt attaisnojuma dokumentiem).

Ja ienākumi ir mazāki par 500 eiro mēnesī, autoram jāveic obligātās iemaksas tikai 10% apmērā – pensiju apdrošināšanai. Ja pilnā iemaksu likme 31,07% ir maksāta no 500 eiro mēnesī, bet ienākums ir bijis lielāks, tad 10% pensiju apdrošināšanai jāmaksā arī par ienākumu virs 500 eiro.

VID piemērs. Ja peļņa ir 499 eiro, iemaksas pēc pilnās likmes autoram nebūtu jāveic, bet jāsamaksā iemaksas 10% apmērā – 49,90 pensiju apdrošināšanai. Ja mēnesī ienākumi ir 800 eiro, tad jāsamaksā iemaksas pēc pilnās likmes vismaz no 500 eiro – 155,35 eiro. Un no 300 eiro (starpība 800 eiro – 500 eiro) jāsamaksā 30 eiro (10% pensiju apdrošināšanai).

Ja autoratlīdzības saņēmējs izvēlēsies būt MUN maksātājs, no ieņēmumiem izdevumu normas nevarēs atskaitīt.

Šāgada otrajā pusgadā tiek ieviestas minimālās sociālās iemaksas, kas būs jāveic, ja apliekamais objekts būs mazāks nekā 1500 eiro ceturksnī. Minimālās sociālās iemaksas aprēķinās Valsts sociālās apdrošināšanas aģentūra (VSAA), summējot visus darba ņēmēja ienākumus un pašnodarbinātā deklarētos saimnieciskās darbības ienākumu.

Radošajām personām likumā “Par valsts sociālo apdrošināšanu” ir paredzēts atbalsts sociālo iemaksu samaksai. Proti, pašnodarbinātais, kurš ir ieguvis radošās personas statusu un kuram VSAOI objekts (ienākumi) gadā ir mazāki par 6000 eiro, minimālo sociālo iemaksu veikšanai varēs lūgt Valsts kultūrkapitāla fonda atbalstu radošo personu atbalsta pasākumu programmā.

Minimālās iemaksas varēs neveikt, ja pašnodarbinātais, kurš vienlaikus nav darba ņēmējs, prognozē, ka viņa ienākumi nesasniegs 1500 eiro ceturksnī.

Tādā gadījumā būs jāiesniedz iesniegums VID par nākamajā ceturksnī plānotajiem ienākumiem:

Šādu iesniegumu varēs iesniegt brīvā formā EDS sadaļā “Sarakste ar VID”.

Ja autors neiesniegs VID iesniegumu par nākamajā ceturksnī plānotajiem ienākumiem un nebūs veicis iemaksas vismaz no 1500 eiro ceturksnī, tad VSAA līdz 2021. gada 20. decembrim un līdz 2022. gada 20. martam aprēķinās minimālās iemaksas, kas autoram papildus jāsamaksā. VID par to autoru informē EDS.

Regulējums pēc pārejas perioda, tātad no 2022. gada 1. janvāra, autoratlīdzības saņēmējam paredz divas iespējas. Speciālais pārejas perioda režīms vairs nebūs spēkā.

Viena iespēja. Autors 2022. gadā varēs reģistrēties kā saimnieciskās darbības veicējs. Tādā gadījumā nodokļu maksātāja pienākumi būs tādi paši kā šāgada otrajā pusē, kā jebkuram citās darbības jomās pašnodarbinātajam.

Arī nodokļu izvēles režīma izvēles ir tādas pašas kā iepriekš – maksāt IIN vispārējā kārtībā (plus VSAOI) vai maksāt MUN.

Otra iespēja. Nereģistrēt saimniecisko darbību (tas nozīmē – nedarīt neko). Tādā gadījumā autoratlīdzības izmaksātājam būs jāmaksā autoram nodokļi kā uzņēmuma līguma gadījumā. Tas ir, jāietur algas nodokļi – IIN un VSAOI. Ja ir iesniegta algas nodokļa grāmatiņa, tad piemēro 20% IIN likmi mēneša ienākumam līdz 1667 eiro; 23% – mēneša ienākuma daļai, kas pārsniedz 1667 eiro. Ja nav iesniegta algas nodokļa grāmatiņa, tad 23% likme ir visam mēneša ienākumam (arī ienākumam līdz 1667 eiro).

Savukārt VSAOI ir 34,09% (10,50% ietur no autoratlīdzības, 23,59% autordarba pasūtītājs samaksā no saviem līdzekļiem).

Autoratlīdzības izmaksātājs pārliecinās par autora statusu (vai viņš ir saimnieciskās darbības veicējs vai nav) VID publiskajā datubāzē.

Izvēloties it kā vienkāršāko un ērtāko MUN režīmu (nodoklis jāsamaksā reizi ceturksnī tikai no apgrozījuma/ieņēmumiem), jāzina, ka MUN maksātājiem ir vairāki ierobežojumi, jo šī nodokļa maksātāji nevar gūt likumā “Par iedzīvotāju ienākuma nodokli” paredzētos labumus – nevar piemērot neapliekamo minimumu, attaisnotos izdevumus, izmantot IIN atvieglojumus par apgādājamiem.

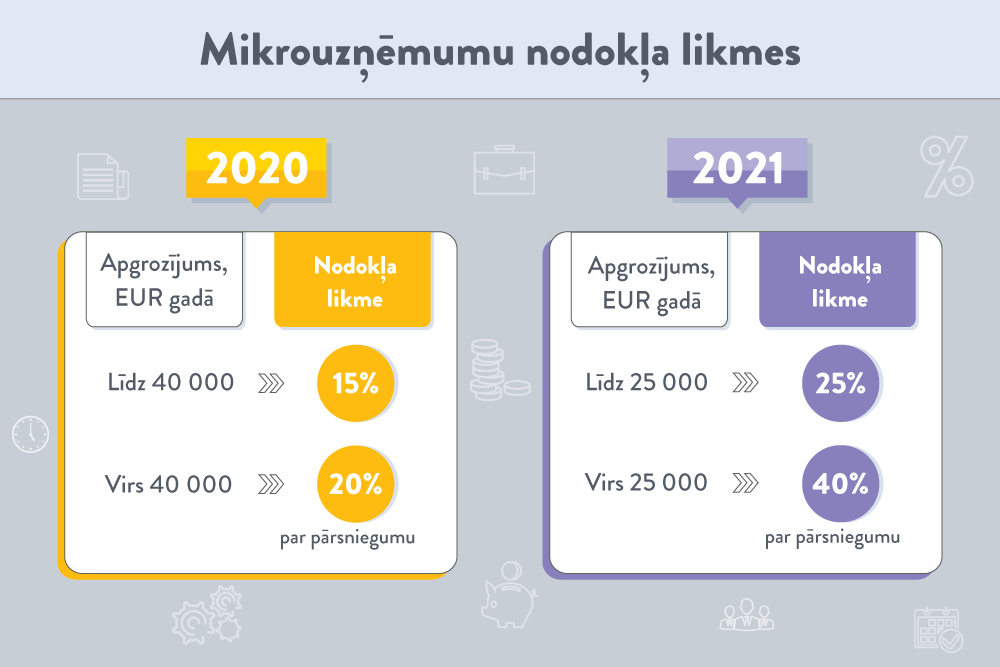

Ar šo gadu ir būtiski mainīts Mikrouzņēmumu nodokļa likums, tostarp likmes: ieņēmumiem līdz 25 000 eiro gadā likmes ir 25%, virs 25 000 eiro gadā – 40%. Arī šī nodokļa maksājums tiek sadalīts: 80 VSAOI un 20% IIN.

Šim gadam vēl svarīgi: ja autoratlīdzības līgums ir noslēgts līdz 2020. gada 31. decembrim un samaksu atbilstoši līgumam izmaksā šogad, uz nodokļa maksātāju attiecas likuma “Par iedzīvotāju ienākuma nodokli” normas redakcijā, kas bija spēkā 2020. gada 31. decembrī.

Saimnieciskās darbības veicējiem ir solīta vienkāršotas nodokļu samaksas iespēja, ieviešot saimnieciskās darbības ieņēmumu kontu. Tā ideja: nodokļu maksātājam, kurš izmantos SD kontu un nodrošinās visu saimnieciskās darbības ieņēmumu ieskaitīšanu vai iemaksāšanu šajā kontā, nodokli noteiktā (procentuālā) apmērā no konta apgrozījuma aprēķinās, ieturēs un ieskaitīs valsts budžetā automātiski bez nodokļu maksātāja iesaistes. To nodrošinās kredītiestāde sadaarbībā ar Valsts ieņēmumu dienestu.

VID semināru ieraksti un prezentācijas, arī par nodokļu izmaiņām autoratlīdzību saņēmējiem, pieejamas VID tīmekļvietnē.