Avots: VID prezentācija 14. jūnijā Saeimas Budžeta un finanšu (nodokļu) komisijas Nodokļu politikas apakškomisijā

LV portāla infografika

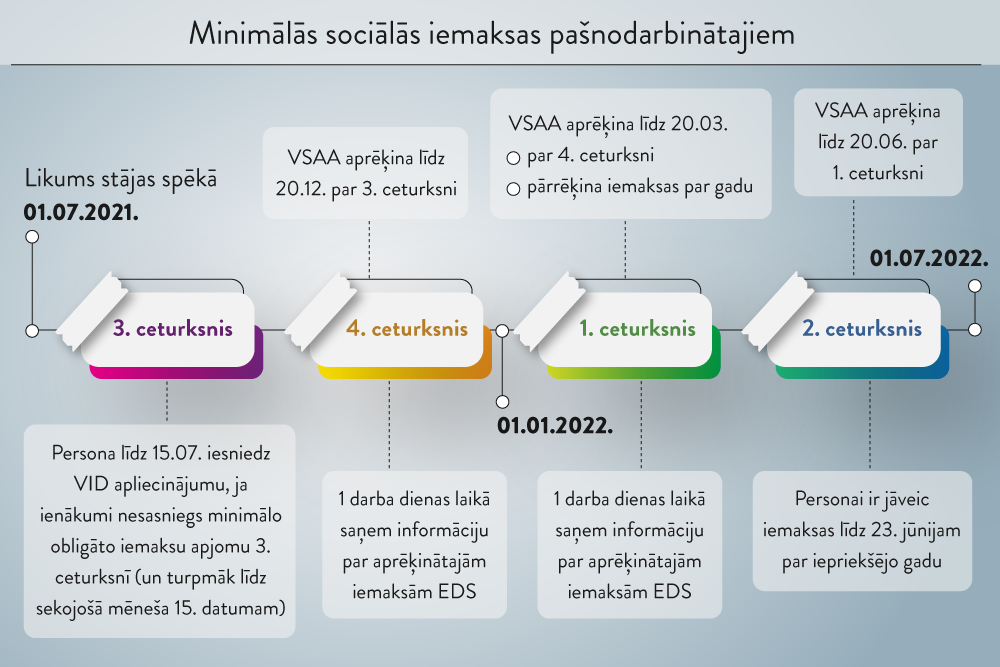

Jaunā sociālās apdrošināšanas iemaksu kārtība paredz, ka par katru sociāli apdrošināmo personu ir jāveic iemaksas vismaz no valstī noteiktās minimālās mēneša algas. Minimālo iemaksu objekts ir trīs minimālās algas – 1500 eiro ceturksnī. Pašnodarbinātajiem, kuru ienākumi būs mazāki, jāpaziņo Valsts ieņēmumu dienestam, ka viņi ceturksnī nenopelnīs 1500 eiro. 15. jūlijs ir pēdējā diena, kad šādu paziņojumu var iesniegt par šā gada 3. ceturksni.

Valsts ieņēmumu dienests (VID) medijiem izplatītajā informācijā “Pašnodarbinātie un autori, kas prognozē mazus ienākumus, var izvēlēties nemaksāt minimālās obligātās sociālās apdrošināšanas iemaksas” aicina tos saimnieciskās darbības veicējus (tostarp mikrouzņēmumu nodokļa maksātājus) un autoratlīdzību saņēmējus, kuri nav darba ņēmēji un prognozē, ka viņu saimnieciskās darbības ienākums turpmāk šogad nesasniegs 1500 eiro katrā ceturksnī, līdz 15. jūlijam informēt par to VID.

VID atgādina: ja ienākums nesasniedz 1500 eiro ceturksnī, tad saimnieciskās darbības veicēji maksās obligātās sociālās iemaksas pensiju apdrošināšanai vismaz 10% apmērā un minimālās obligātās sociālās apdrošināšanas iemaksas drīkst neveikt, ja paziņota ienākumu prognoze VID.

Iesniegums VID elektroniskās deklarēšanas sistēmā (EDS) jāiesniedz līdz šī gada 15. jūlijam par šī gada 3. ceturksni un līdz 15. oktobrim par 4. ceturksni. Iesniegumu aizpilda brīvā formā un iesniedz EDS sadaļā “Sarakste ar VID”. Iesniegumā jānorāda laika periods, par kuru prognozē ienākumus (konkrētus mēnešus vai ceturkšņus, kad ienākums nesasniegs 500 eiro mēnesī vai 1500 eiro ceturksnī).

Iesniegumu par trešo un ceturto ceturksni var iesniegt arī kopā, līdz 2021.gada 15.jūlijam. Savukārt personas, kas plāno uzsākt saimniecisko darbību pēc 2021. gada 1. jūlija, iesniegumu var iesniegt vienlaikus ar reģistrāciju VID.

Savlaicīga iesnieguma iesniegšana ir ļoti būtiska, jo tikai pēc iesnieguma saņemšanas Valsts sociālās apdrošināšanas aģentūra (VSAA) neaprēķinās minimālās sociālās iemaksas, kas papildus jāveic pašnodarbinātajam (tostarp mikrouzņēmumu nodokļa maksātājam) vai autoram (arī tad, ja autors nav reģistrējis saimniecisko darbību), uzsver VID.

Savukārt autoratlīdzību saņēmēji un saimnieciskās darbības veicēji (tostarp mikrouzņēmumu nodokļa maksātāji), kas prognozē nelielus ienākumus (mazāk par 500 eiro mēnesī vai 1500 eiro ceturksnī) un izvēlas stiprināt savas sociālās garantijas, turpmāk maksās minimālās obligātās valsts sociālās apdrošināšanas iemaksas pensijas apdrošināšanai 10% apmērā no starpības starp 1500 eiro un deklarēto ienākumu.

Veicamās iemaksas katra ceturkšņa beigās aprēķinās VSAA, savukārt informāciju par tām persona saņems VID EDS.

Papildu informācija par minimālajām obligātajām iemaksām pieejama VID metodiskajā materiālā “Minimālās valsts sociālās apdrošināšanas obligātās iemaksas”.

Likumā “Par valsts sociālo apdrošināšanu” ir noteikts: ja persona ir darba ņēmēja pie vairākiem darba devējiem vai vienlaikus darba ņēmēja un pašnodarbinātā, personai deklarētos obligāto iemaksu objektus summē. Līdz ar to arī paredzēts, ka darba devēji veic papildu iemaksas par darba ņēmēju, kurš strādā vairākās darbavietās, tomēr viņa alga kopsummā nesasniedz 1500 eiro ceturksnī; kā arī darba devējs veic piemaksas līdz VSAOI minimālajam apmēram par darba ņēmēju, kurš vienlaikus ir pašnodarbinātais, tomēr abās ienākumu gūšanas vietās viņa ienākums nesasniedz minimālās algas apmēru.

Tātad šādās situācijās atbildīgs par likuma prasības izpildi būs darba devējs. Papildu iemaksas nebūs jāveic tikai par tiem darbiniekiem, kuri ir izņēmuma grupā (mazu bērnu vecāki, studenti, cilvēki ar invaliditāti, pensijas saņēmēji u. c.). Izņēmuma gadījumi uzskaitīti Labklājības ministrijas skaidrojumā “Valsts sociālās apdrošināšanas obligātās iemaksas no 1. jūlija”.

Savukārt, ja cilvēks ir tikai pašnodarbinātais (vienlaikus nav darba ņēmējs), tad viņam pašam ir iespēja parūpēties, lai nebūtu jāveic papildu iemaksas, ja viņš to nevēlas.

Likumā “Par valsts sociālo apdrošināšanu” ir definēts, kas ir pašnodarbinātais:

Pašnodarbinātais deklarē VSAOI un iemaksas samaksā reizi ceturksnī. Ja pašnodarbinātā ienākumi ir vismaz 500 eiro mēnesī, iemaksu likme ir 31,07% un uz šādiem nodokļu maksātājiem likuma prasība par minimālajām obligātajām iemaksām neattiecas, jo tā jau ir izpildīta. Pilnā likme ietver valsts pensiju apdrošināšanu, invaliditātes apdrošināšanu, maternitātes un slimības apdrošināšanu, vecāku apdrošināšanu.

Savukārt pašnodarbinātie, kuru ienākums nesasniedz 500 eiro mēnesī, maksā mazo iemaksu likmi (10%), kas nodrošina tikai apdrošināšanu valsts pensijai. Līdz 1. jūlijam likme bija 5%.

Pašnodarbinātajam iemaksu objekts ir VID deklarētie ienākumi (saimnieciskās darbības ieņēmumi mīnus izdevumi).

Piemēram. Frizieris augustā par pakalpojumiem saņem 1600 eiro. Izdevumi par materiāliem, telpu nomu, komunālajiem maksājumiem u. c. ir 900 eiro mēnesī. Iemaksu objekts – 700 eiro.

Ja pašnodarbinātā ienākumi ceturksnī ir mazāki par 1500 eiro, tad viņš iemaksas veic 10% apmērā pensiju apdrošināšanai. Ja pašnodarbinātais nebūs iesniedzis VID iesniegumu, ka viņa ienākumi ceturksnī nesasniegs 1500 eiro, un ja ienākumi būs mazāki par minimālo iemaksu objektu 1500 eiro ceturksnī, tad VSAA aprēķinās minimālās iemaksas 10% apmērā pensiju apdrošināšanai, kas pašnodarbinātajam jāpiemaksā, lai obligātās iemaksas būtu veiktas minimālajā apmērā.

Piemēram. Par jūliju, tāpat augustu un septembri pašnodarbinātais iemaksas būs veicis no 300 eiro, tātad no ceturkšņa ienākuma 900 eiro būs samaksāti 10% = 90 eiro. Līdz 1500 eiro pietrūks 600 eiro. No tiem papildu būs jāveic 10% iemaksas = 60 eiro.

Pašnodarbinātajam, kurš prognozē (iesniedz VID iesniegumu), ka viņa ienākumi mēnesī nesasniegs minimālās algas apmēru, papildu iemaksas nebūs jāveic.

Semināros par nodokļu izmaiņām ir jautāts, kas notiks, ja nodokļu maksātājs paziņos VID, ka 1500 eiro ienākumi nav paredzēti, bet ienākumi tomēr būs lielāki. Kā skaidroja speciālisti, likumos nav paredzētas sankcijas par “kļūdu prognozē”. Savukārt, ja ienākumi būs lielāki, pašnodarbinātais veiks iemaksas, kā to paredz likums, proti, ja ienākumi lielāki par 500 eiro mēnesī, tad jāsamaksā VSAOI 31,07% apmērā vismaz no 500 eiro plus 10% no summas virs 500 eiro.