Minimālās obligātās iemaksas nav jāveic par jaunieti līdz 24 gadu vecumam, kurš mācās vispārējās, profesionālās, augstākās (pilna laika studijās) vai speciālās izglītības iestādē, izņemot laiku, kad attiecīgā persona ir pārtraukusi mācības vai studijas.

FOTO: Freepik

No 1. jūlija ir stājušās spējā izmaiņas likumā “Par valsts sociālo apdrošināšanu”, kas noteic, ka paredzētās minimālās iemaksas ir obligāts maksājums, ko par katru sociāli apdrošināmo personu veic vismaz no valstī noteiktās minimālās mēneša algas. Minimālo iemaksu objekts ir trīs minimālās algas – 1500 eiro ceturksnī jeb 500 eiro mēnesī. Labklājības ministrija ir apkopojusi dažus biežāk uzdotos sabiedrības jautājumus par šo tematu.

Likumā noteikts, kas šis obligātais maksājums nonāks speciālā budžeta kontā, kas dos tiesības sociāli apdrošinātai personai saņemt likumā noteiktos sociālās apdrošināšanas pakalpojumus. Sociālā apdrošināšana ir valsts sociālās drošības sistēmas sastāvdaļa. Personām, kuras veic sociālās apdrošināšanas iemaksas no saviem darba ienākumiem, ir tiesības saņemt attiecīgus sociālās apdrošināšanas pakalpojumus, kurus izmaksā atkarībā no viņu veiktajām sociālajām iemaksām – jo lielāki bijuši ienākumi, no kuriem veiktas iemaksas, jo lielāks arī pabalsta, pensijas vai atlīdzības apmērs.

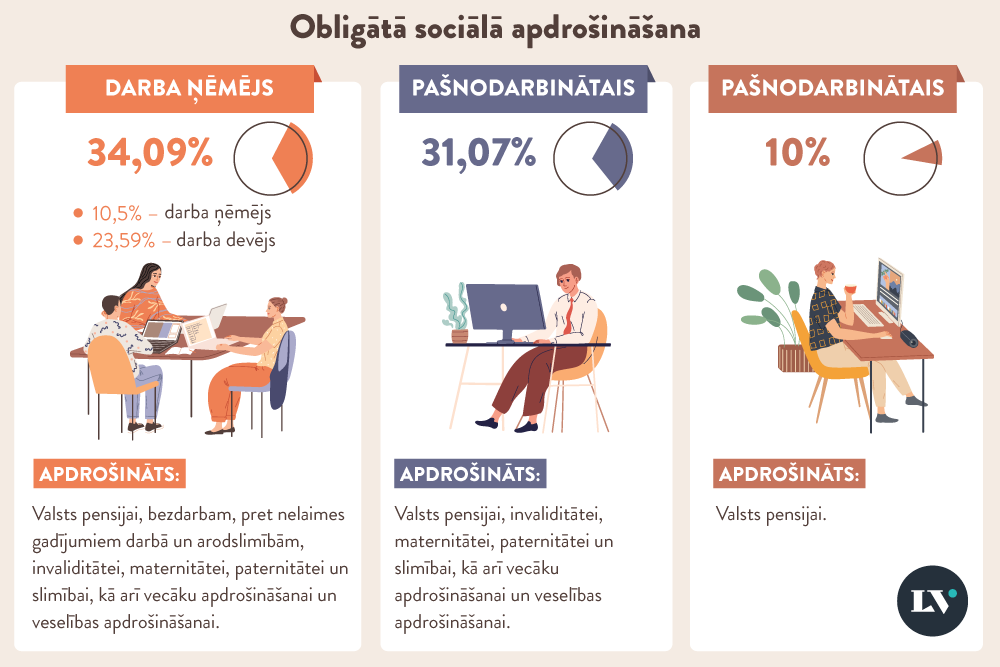

Ir vairāki sociālās apdrošināšanas veidi:

Strādājošajam obligāto iemaksu objektus summē, t. i., ienākumiem pie visiem darba devējiem pieskaita pašnodarbinātā ienākumus (tostarp mikrouzņēmuma nodokļa maksātāja apgrozījumu).

Minimālās obligātās iemaksas veic proporcionāli deklarētajam obligāto iemaksu objektam un tām kalendāra dienām, kurās cilvēks ir darba ņēmējs.

Minimālās obligātās iemaksas aprēķina Valsts sociālās apdrošināšanas aģentūra (VSAA) trīs mēnešu laikā pēc ceturkšņa beigām un līdz trešā mēneša 20. datumam paziņo Valsts ieņēmumu dienestam (VID):

VID vienas darba dienas laikā informē darba devēju un pašnodarbināto elektroniskajā deklarēšanas sistēmā (EDS).

Darba devējam ir pienākums samaksāt minimālās obligātās iemaksas līdz trešā mēneša 23. datumam no paziņojuma saņemšanas dienas:

VSAA 3 mēnešu laikā pēc kalendāra gada beigām veic pārrēķinu par kalendāro gadu, ņemot vērā minimālo obligāto iemaksu objektu gadam (2021. gadam – 3000 eiro; 2021. gadam – 6000 eiro), un informē VID. Ja gada griezumā personai ir minimālais obligāto iemaksu objekts, tad pārmaksātās minimālās obligātās iemaksas tiek atdotas maksātājam (darba devējam, pašnodarbinātajam).

Nē, ir vairākas cilvēku grupas, kam tas nav jādara:

Minimālās obligātās iemaksas nepiemēro:

Minimālās obligātās iemaksas nav jāveic proporcionāli par tām taksācijas gada kalendāra dienām, kurās darba ņēmējs ir:

Pašnodarbinātajam, kurš prognozē, ka viņa ienākumi mēnesī nesasniegs minimālās algas apmēru, būs iespēja iemaksas maksāt no faktiskā ienākuma, ja viņš būs iesniedzis Valsts ieņēmumu dienestam apliecinājumu par nākamā mēneša ienākumiem līdz 2021. gada 15. jūlijam par 2021. gada trešo ceturksni un līdz 2021. gada 15. oktobrim par 2021. gada ceturto ceturksni.

Vairāk par sociālajām iemaksām var uzzināt Labklājības ministrijas mājaslapā un Valsts ieņēmumu dienesta mājaslapā.