FOTO: Freepik

Obligātajā sociālajā apdrošināšanā no 2021. gada vidus ieviestā minimālo obligāto iemaksu prasība attiecas arī uz autoratlīdzības saņēmējiem jebkurā nodokļu režīmā. Līdz 2022. gada beigām ir saglabāts īpašais autoratlīdzības saņēmēja nodokļa režīms, nereģistrējoties kā saimnieciskās darbības veicējam. Savukārt tie autoratlīdzības saņēmēji, kuri ir reģistrējuši saimniecisko darbību, sociālās iemaksas 10% apmērā pensiju apdrošināšanai varēs veikt vienu reizi gadā, nevis kā līdz šim – reizi ceturksnī.

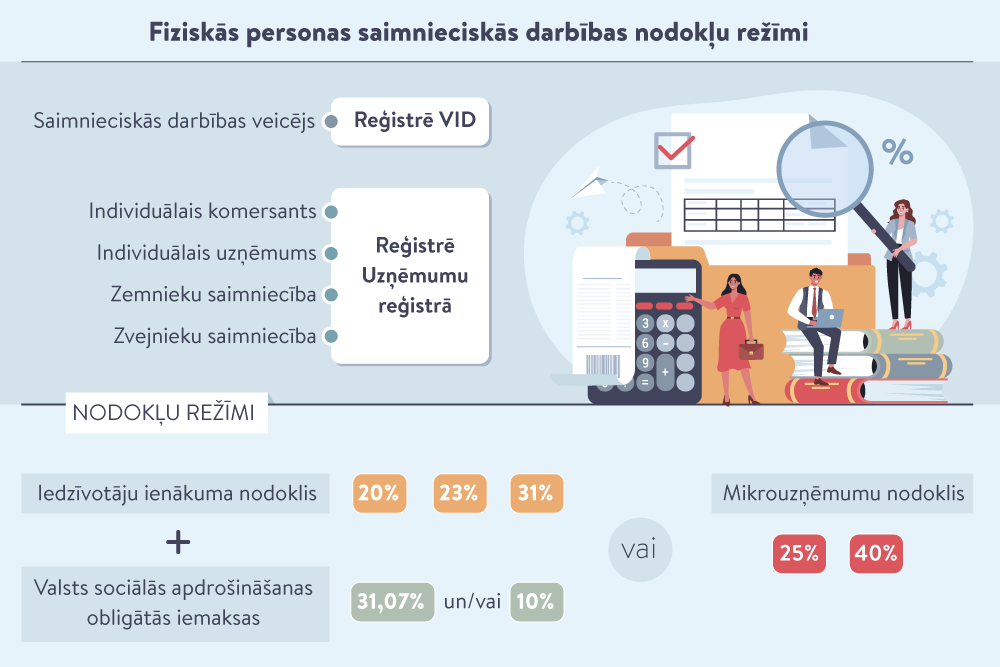

No 2021. gada 1. jūlija likums “Par valsts sociālo apdrošināšanu” nosaka, ka par katru sociāli apdrošināmo personu jāveic valsts sociālās apdrošināšanas minimālās obligātās iemaksas. Tas ir obligāts maksājums, ko veic par katru cilvēku, kura ienākumi mēnesī ir mazāki par 500 eiro (Latvijā noteiktā minimālā alga) un attiecīgi kopējie ceturkšņa ienākumi ir mazāki par 1500 eiro. Minimālās iemaksas aprēķina no 1500 eiro vai 500 eiro mēnesī.

Cilvēkam, kurš vienlaikus ir darba ņēmējs un saimnieciskās darbības veicējs vai autoratlīdzības saņēmējs, ienākumus summē. Ja deklarētie (summētie) ienākumi ceturksnī ir mazāki par 1500 eiro, minimālās iemaksas no starpības starp 1500 eiro un šiem ienākumiem no saviem līdzekļiem veic darba devējs.

Minimālo iemaksu prasība attiecas gan uz darba devējiem, gan pašnodarbinātajiem, kā arī ienākumu guvējiem abos statusos vienlaikus.

Autoratlīdzības ienākumu saņēmējiem dažādos nodokļu režīmos ir atšķirīgi nodokļu noteikumi.

|

AUTORATLĪDZĪBAS NODOKĻU REŽĪMI 2022. GADĀ |

|||

|

|

Kas veic nodokļa maksājumus |

Nodokļa apmērs |

Ko ietver samaksātais nodoklis |

|

Ietur un pārskaita budžetā autoratlīdzības izmaksātājs. |

25% ienākumam līdz 25 000 eiro gadā. 40% pārsnieguma summai virs 25 000 eiro gadā. |

VSAOI (80%) un IIN (20%). |

|

|

Deklarē un iemaksā budžetā autoratlīdzības saņēmējs. |

IIN likme: 20% (gada ienākumam līdz 20 004 eiro); 23% (gada ienākuma daļai, kas pārsniedz 20 004 eiro, bet nepārsniedz 78 100 eiro); 31% (gada ienākuma daļai, kas pārsniedz 78 100 eiro) + VSAOI: 31,07% vai/un 10%. |

IIN un VSAOI. |

|

|

Deklarē un iemaksā budžetā autoratlīdzības saņēmējs. |

25% apgrozījumam līdz 25 000 eiro gadā. 40% pārsnieguma summai virs 25 000 eiro gadā. |

VSAOI (80%) un IIN (20%). |

|

Ar grozījumiem likumā “Par iedzīvotāju ienākuma nodokli” pārejas noteikumos līdz 2022. gada 31. decembrim ir pagarināts periods, kad autoratlīdzības saņēmējiem ir iespēja maksāt nodokļus, nereģistrējoties kā saimnieciskās darbības veicējiem. Šajā režīmā izmaksātājs ietur iedzīvotāju ienākuma nodokli (IIN) izmaksas vietā no autoratlīdzības ienākuma:

VID piemērs. Izabella 2022. gada 1. jūlijā saņem autoratlīdzību 1000 eiro par preču zīmes nomu. Autoratlīdzības izmaksas brīdī ieturēti 250 eiro (25% no 1000), un Izabella savā kontā saņem 750 eiro.

VID informācijā paskaidrots: piemērojamās IIN likmes (autoratlīdzībai līdz 25 000 eiro – 25%, virs 25 000 eiro – 40%) ir noteiktas autoratlīdzības ienākumam par pilnu kalendāra gadu (2022. gadu).

Autoratlīdzības izmaksātājs pirms nodokļa ieturēšanas nepiemēro nosacītos izdevumus.

Autoratlīdzības nodokļu režīmā šis ienākums:

Autoratlīdzības saņēmējs līdz nākamā gada 28. februārim iesniedz EDS autoratlīdzības saņēmēja deklarāciju, ja ienākums:

Aprēķinātais nodoklis jāiemaksā vienotajā nodokļu kontā līdz 23. jūnijam.

Īpašais autoratlīdzības režīms ietver valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI) un IIN. No ieturētā nodokļa 80% tiek novirzīti autoratlīdzības saņēmēja sociālajai apdrošināšanai, bet 20% – iedzīvotāju ienākuma nodoklim.

Ja autors ir reģistrējis saimniecisko darbību un saņemto autoratlīdzību iekļauj saimnieciskās darbības ieņēmumos, VSAOI ir jāveic kā pašnodarbinātajam, nosakot gūto ienākumu mēnesī, jo no tā atkarīga iemaksu likme.

Tāpat kā jebkuram pašnodarbinātajam, ja ienākumi no saimnieciskās darbības sasniedz vai pārsniedz 500 eiro mēnesī, VSAOI aprēķina pēc vispārējās likmes (31,07% no vismaz 500 eiro (155,35 eiro)) un papildu 10% pensiju apdrošināšanai no faktiskā ienākuma un obligāto iemaksu objekta (ne mazāka kā 500 eiro) starpības.

Ja ienākumi no saimnieciskās darbības nesasniedz 500 eiro mēnesī, tad aprēķina tikai 10% pensiju apdrošināšanai no faktiskajiem ienākumiem.

Taču autoriem, atšķirībā no citiem saimnieciskās darbības veicējiem/pašnodarbinātajiem, 10% samaksai noteikta atšķirīga kārtība.

No 2022. gada 1. janvāra autori, kuri ir reģistrējušies kā saimnieciskās darbības veicēji, VSAOI 10% apmērā pensiju apdrošināšanai varēs aprēķināt vienu reizi gadā, nevis kā līdz šim – reizi ceturksnī. Par 2022. gadu aprēķins būs jāveic līdz 2023. gada 17. janvārim, un iemaksas jāsamaksā līdz 23. janvārim.

Tātad reizi gadā varēs maksāt arī to VSAOI daļu (10%) pensiju apdrošināšanai, kad ceturksnī jāveic VSAOI, piemērojot pilno pašnodarbinātā likmi 31,07%. Proti, ja iemaksas mēnesī veic no 500 eiro, bet ienākums ir, piemēram, 700 eiro, tad 10% no 200 eiro jāmaksā pensiju apdrošināšanai.

VID metodiskajā materiālā norādīts, ka pašnodarbinātajam ir tiesības izvēlēties 10% iemaksas pensiju apdrošināšanai aprēķināt un maksāt biežāk – reizi ceturksnī.

VID metodiskajā materiālā norādīts: ja ir reģistrēta saimnieciskā darbība, gan VSAOI, gan IIN aprēķināšanai no autoratlīdzības (autortiesību un blakustiesību atlīdzības) par literatūras, zinātnes vai mākslas darbu radīšanu un no atlīdzības par atklājumu, izgudrojumu un rūpniecisko paraugu radīšanu vispārējā gadījumā ņem vērā nosacītos izdevumus 25% vai 50% apmērā no autoratlīdzības, atkarībā no autora darba vai izpildījuma veida.

Izdevumu normas noteiktas Ministru kabineta 2010. gada 21. septembra noteikumu Nr. 899 “Likuma “Par iedzīvotāju ienākuma nodokli” normu piemērošanas kārtība” 57. punktā.

|

Izdevumu norma

|

Autordarbs, par kuru tiek izmaksāta autoratlīdzība |

Autors vai izpildītājs

|

|

50% |

Par dramatiskiem, muzikāli dramatiskiem darbiem, horeogrāfiskiem darbiem un to izpildījumiem. |

Teātra režisors, aktieris, cirka mākslinieks, horeogrāfs, dejotājs. |

|

Par muzikāliem darbiem ar tekstu vai bez tā, apdarēm, muzikāliem aranžējumiem un to izpildījumiem. |

Mūziķis, komponists, dziedātājs, diriģents, orķestra mūziķis, komponists – apdares/aranžējuma autors. |

|

|

Par audiovizuāliem darbiem, ekranizācijām un to izpildījumiem. |

Filmas/TV raidījuma režisors, operators, skaņu režisors, videomākslinieks, ekranizācijas režisors. |

|

|

Par zīmējumiem, glezniecības, tēlniecības un grafikas, lietišķās mākslas darbiem, dekorācijām, scenogrāfijas, dizaina, fotogrāfiskiem darbiem un citiem mākslas darbiem. |

Gleznotājs, tēlnieks, grafiķis, scenogrāfs, gaismu mākslinieks, dizainers (modes, interjera, tīmekļa vietnes, vizuālo uzskates materiālu u. c.), kostīmu mākslinieks, fotogrāfs. |

|

|

Par arhitektūras darbu skicēm, metiem, projektiem. |

Arhitekts. |

|

|

25% |

Par literāriem darbiem (daiļliteratūras (prozas, dzejas, dramaturģijas), zinātniskiem, populārzinātniskiem, mācību un publicistikas darbiem, koncepcijām un runām) un to izpildījumiem, tai skaitā to izmantošanu masu informācijas līdzekļos. |

Rakstnieks, preses žurnālists, žurnāla redaktors, literārais redaktors. |

|

Par scenārijiem un audiovizuālu darbu literāriem projektiem. |

Filmu, raidījumu, pasākuma scenāriju autors. |

|

|

Par tulkojumiem, anotācijām, referātiem, kopsavilkumiem, dramatizējumiem un darbu krājumiem. |

Tulkotājs, darbu krājumu sastādītājs (enciklopēdijas, antoloģijas, atlanti un tamlīdzīgi darbu krājumi). |

Reģistrējot saimniecisko darbību, autoratlīdzības saņēmējs var izvēlēties maksāt mikrouzņēmumu nodokli (MUN).

MUN maksā no apgrozījuma (ieņēmumiem):

Ja MUN maksātājs reģistrēts 2. ceturksnī vai vēlāk, apgrozījums, kuram piemēro 25% likmi, tiek proporcionāli samazināts.

MUN ietver VSAOI – 80% un IIN – 20%.

Mikrouzņēmumu nodokļa maksātājs ir pašnodarbinātais un ir pakļauts arī regulējumam par minimālajām iemaksām pensiju apdrošināšanai.

MUN maksātājs nevar piemērot ne izdevumus (arī autoratlīdzības nosacītos izdevumus), ne nodokļu atvieglojumus.

MUN maksātājs reizi ceturksnī iesniedz MUN maksātāja deklarāciju līdz ceturksnim sekojošā mēneša 15. datumam un samaksā nodokli vienotajā nodokļu kontā līdz 23. datumam.

VID piemērs. Santa ir reģistrējusies VID kā saimnieciskās darbības veicēja MUN režīmā. Santa uzstājas koncertā 20XX. gada 5. oktobrī par 3000 eiro un 15. novembrī par 2000 eiro autoratlīdzību, bet decembrī ienākumus negūst. Santa iesniedz mikrouzņēmumu nodokļa deklarāciju līdz nākamā gada 15. janvārim un samaksā 1250 eiro (25% no 5000) vienotajā nodokļu kontā līdz 23. janvārim.

Autoratlīdzības saņēmējs (ja vien viņš papildus nav arī darba ņēmējs) – gan tas, kurš ir reģistrējis saimniecisko darbību, gan tas, kurš nav reģistrējis saimniecisko darbību, – prognozē, ka viņa ienākumi nesasniegs 1500 eiro ceturksnī, var iesniegt VID apliecinājumu par nākamā ceturkšņa plānotajiem ienākumiem. Tādā gadījumā minimālās iemaksas netiks aprēķinātas, un tās nebūs jāmaksā.

No 2022. gada janvāra (jau pašreiz) apliecinājumu var iesniegt VID Elektroniskās deklarēšanas sistēmā (EDS) sadaļā “Dokumenti” – “No veidlapas” – “Dokumentu grupa” – “Valsts sociālās apdrošināšanas obligāto iemaksu dokumenti” – “Pašnodarbinātā apliecinājums par plānotajiem ienākumiem”.

Šogad ir mainīti prognozes iesniegšanas termiņi, galvenais – to var iesniegt arī vienreiz – par visu gadu. Apliecinājumu var iesniegt šādos termiņos:

vai

Apliecinājumā jānorāda laika periods, par kuru prognozē ienākumus (konkrētus mēnešus vai ceturkšņus, vai gadu, kad ienākums nesasniegs 500 eiro mēnesī vai 1500 eiro ceturksnī).

Kā LV portāls pārliecinājās, ja taksācijas perioda izvēlē norāda gadu, tiek apliecināts, ka ienākums gadā nesasniegs minimālo obligāto iemaksu objektu (6000 eiro).

Ja šādu apliecinājumu neiesniedz, Valsts sociālās apdrošināšanas aģentūra aprēķinās veicamās minimālās iemaksas. Savukārt, ja autoratlīdzības saņēmējs būs VID iesniedzis prognozi, VSAA papildu minimālās iemaksas nerēķinās, un autoratlīdzības saņēmējam papildu VSAOI nebūs jāveic.

Autoram, no kura aprēķinātās autoratlīdzības, izmaksātājs ietur iedzīvotāju ienākuma nodokli (25%—40%), nav jāreģistrējas kā saimnieciskās darbības veicējam.

Autoratlīdzības saņēmējam līdz nākamā gada 28. februārim ir jāiesniedz autora deklarācija. Tai VID EDS būs speciāla veidlapa, kas būs ievietota EDS pēc 16. janvāra, informēja VID sabiedrisko attiecību nodaļa. Autoriem šī deklarācija līdz 2023. gada 28. februārim būs jāiesniedz, izmantojot EDS.

Vēl skaidrībai ir svarīgi jautājumi: vai autoram, no kura ieturēts IIN (25% vai 40%), ir kādi pienākumi saistībā ar minimālajām obligātajām iemaksām vismaz no 1500 eiro ceturksnī; vai uz šādu autoru attiecas pienākums paziņot VID, ka viņa ienākumi nevienā no gada ceturkšņiem nebūs lielāki par 1500 eiro attiecīgi ar sekām –, ja nepaziņos, VSAA rēķinās minimālās iemaksas?

Jā, kā skaidro VID, ja autoratlīdzības saņēmējs, kurš nav reģistrējis saimniecisko darbību (ieturēts IIN 25% vai 40%) un kurš papildus nav arī darba ņēmējs, prognozē, ka viņa ienākumi nesasniegs 1500 eiro ceturksnī, viņš var iesniegt VID iesniegumu par nākamā ceturkšņa vai gada plānotajiem ienākumiem – tad minimālās iemaksas netiks aprēķinātas, un tās nebūs jāmaksā.

Ja šādu iesniegumu neiesniedz, VSAA aprēķinās minimālās iemaksas.

AUTORATLĪDZĪBAS SAŅĒMĒJA NODOKĻA REŽĪMA IZVĒLES IESPĒJAS

|

Autoratlīdzības režīms/ raksturojošie kritēriji |

Autoratlīdzības režīms |

Reģistrēta saimnieciskā darbība |

|

|

Vispārējais režīms (VSAOI + IIN) |

MUN |

||

|

Izdevumi |

Nepiemēro. |

25% vai 50%, vai faktiskie izdevumi. |

Nepiemēro. |

|

IIN

|

25% vai 40%. Ietur autoratlīdzības izmaksātājs atbilstoši ienākumam. Sastāv no 20% IIN un 80% VSAOI. |

20%, 23% vai 31%. Maksā autoratlīdzības saņēmējs atbilstoši ienākumam. |

25% vai 40%. Maksā autoratlīdzības saņēmējs atbilstoši ienākumam. Sastāv no 20% IIN un 80% VSAOI. |

|

VSAOI |

31,07% vai 10%. Maksā autoratlīdzības saņēmējs atbilstoši ienākumam. |

||

|

Autoratlīdzības izmaksātāja pienākumi |

Ietur nodokli izmaksas brīdī, iesniedz paziņojumu par fiziskajai personai izmaksātajām summām ar ienākuma veida kodu “1061” līdz nākamā mēneša 15. datumam un samaksā nodokli līdz 23. datumam. |

Iesniedz paziņojumu par fiziskajai personai izmaksātajām summām līdz nākamā gada 1. februārim ar ienākuma veida kodu “2007”, neieturot nodokļus. |

Iesniedz paziņojumu par fiziskajām personām izmaksātajām summām līdz nākamā gada 1. februārim ar ienākuma veida kodu “2007”, neieturot nodokļus. |

|

Autoratlīdzības saņēmēja pienākumi |

Ja autoratlīdzības izmaksas brīdī nav ieturēta atbilstoša nodokļu likme, iesniedz autoratlīdzības saņēmēja deklarāciju līdz nākamā gada 28. februārim un samaksā nodokli līdz 23. jūnijam. |

Iesniedz pašnodarbinātā ziņojumu līdz 17. datumam nākamajā mēnesī pēc attiecīgā ceturkšņa beigām un samaksā VSAOI līdz 23. datumam. Iesniedz GID līdz nākamā gada 1. jūnijam, samaksā IIN līdz 23. jūnijam. |

Iesniedz MUN deklarāciju līdz 15. datumam nākamajā mēnesī pēc attiecīgā ceturkšņa beigām un samaksā nodokli līdz 23. datumam. |

|

Minimālās VSAOI pensiju apdrošināšanai |

VSAA aprēķina ienākumu starpību līdz minimālajam VSAOI objektam, par kuru autoram jāmaksā papildu 10% VSAOI, ja paralēli nav darba attiecību vai autoratlīdzības saņēmējs nav iesniedzis prognozi VID, ka ienākumi nesasniegs 1500 eiro ceturksnī. |

||

Avots: VID metodiskais materiāls “Nodokļi no autoratlīdzības”.

Vēl jāpiebilst, ka ir daudzas iedzīvotāju grupas, kurām nav pienākuma maksāt iemaksas no likumā noteiktā minimālā iemaksu objekta. Minimālās obligātās iemaksas neveic par personu, kura ir sasniegusi vecumu, kas dod tiesības saņemt valsts vecuma

pensiju, vai kurai ir piešķirta valsts vecuma pensija (tai skaitā priekšlaicīgi), personu ar I un II grupas invaliditāti un vēl vairākām iedzīvotāju grupām un situācijās (bērna kopšanas atvaļinājums u. c.), kuras ir noteiktas likuma “Par valsts sociālo apdrošināšanu” 20.4 pantā (Minimālais obligāto iemaksu objekts, tā noteikšana un obligāto iemaksu veikšana).

Papildus tam Covid-19 infekcijas izplatības seku pārvarēšanas likumā ir noteikts, ka VSAOI minimālais objekts netiek aprēķināts par tiem mēnešiem, kuros Ministru kabinets visā Latvijas teritorijā ir izsludinājis ārkārtējo situāciju.