LV portāla infografika

Uzņēmīgam cilvēkam, kuram ir ideja, kā pelnīt naudu, savai saimnieciskajai darbībai jāizvēlas nodokļu režīms, jo no ienākumiem būs jāmaksā nodokļi. Mazajam biznesam nav lielu manevra iespēju, taču ir izvēles varianti.

Valsts ieņēmumu dienesta (VID) tīmekļvietnē ir divi informācijas apkopojumi, kuros izklāstīts, kādā secībā jārīkojas, uzsākot saimniecisko darbību, – “Pirmie soļi topošajiem uzņēmējiem” un “Saimnieciskās darbības veicēji”.

Fiziskā persona saimnieciskās darbības veikšanai var izvēlēties kādu no vairākām uzņēmējdarbības formām, tostarp dibināt kapitālsabiedrību – SIA – un maksāt uzņēmumu ienākuma nodokli (UIN) 20% apmērā. UIN maksā peļņas sadales brīdī. Pārējos nodokļus maksā vispārējā kārtībā, tai skaitā darbaspēka nodokļus par darbiniekiem – iedzīvotāju ienākuma nodokli (IIN), valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI). Kapitālsabiedrību reģistrē Uzņēmumu reģistrā. Šīs uzņēmējdarbības juridiskajā formā nepieciešams vairāk zināšanu, arī grāmatvedībā.

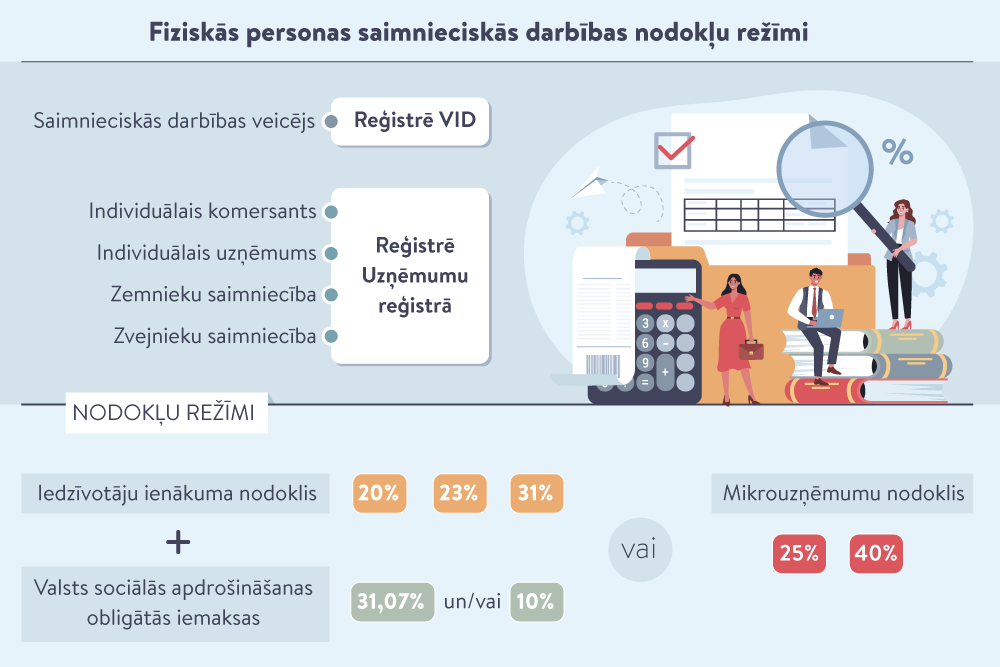

Fiziskā persona, kura nedibina kapitālsabiedrību, var izvēlēties citu saimnieciskās darbības formu, kas ir reģistrējama vai nu Uzņēmumu reģistrā, vai Valsts ieņēmumu dienestā.

Šajā skaidrojumā detalizētāk aplūkotas fiziskās personas iespējas, izvēloties vispārējo režīmu, kas ietver divus nodokļus – iedzīvotāju ienākuma nodokli un VSAOI vai mikrouzņēmumu nodokli.

Vienkāršākais veids ir reģistrēties Valsts ieņēmumu dienestā (VID) kā saimnieciskās darbības veicējam. Reģistrējoties nepieciešams izvēlēties nodokļu režīmu.

Vispārējā nodokļu režīmā (maksājot IIN un VSAOI) vai MUN statusā var darboties arī individuālais komersants (IK), zemnieku (ZS) vai zvejnieku saimniecība (ZvS), individuālais uzņēmums (IU), kas ir jāreģistrē Uzņēmumu reģistrā.

Piemēram, reģistrējoties Uzņēmumu reģistrā, var pieteikties MUN statusam un PVN maksāšanai. Kā fiziska persona, kura reģistrē ZS, ZvS, IK, IU, kļūst par IIN maksātāju un VSAOI veicēju?

VID nodokļu speciālisti skaidro, ka ZS, ZvS, IK un IU, reģistrējoties Uzņēmumu reģistrā, automātiski kļūs par iedzīvotāju ienākuma nodokļa un valsts sociālās apdrošināšanas obligāto iemaksu maksātāju. ZS, ZvS un IU kļūst par uzņēmumu ienākuma nodokļa maksātāju brīdī, kad apgrozījums iepriekšējā gadā pārsniedz 300 000 eiro, vai arī tad, ja apgrozījums iepriekšējā gadā nepārsniedza 300 000 eiro, bet ZS, ZvS un IU izvēlējies sagatavot gada pārskatu, par to paziņojot VID.

Saimnieciskās darbības veicējam, kurš reģistrējies VID vai ir IK, IU, zemnieku vai zvejnieku saimniecības īpašnieks, ir divas iespējas.

Maksājot nodokļus šajā režīmā, var izmantot neapliekamo minimumu un IIN atvieglojumus – par invaliditāti, apgādājamām personām.

Maksājot nodokļus šajā režīmā, nevar izmantot neapliekamo minimumu un IIN atvieglojumus – par invaliditāti, apgādājamām personām.

Likumā “Par iedzīvotāju ienākuma nodokli” ir norādītas izdevumu grupas, kā arī atskaitāmo izdevumu ierobežojumi.

Šīgada 7. janvārī Satversmes tiesa atcēla likuma “Par iedzīvotāju ienākuma nodokli” normas, kas vairākiem izdevumiem noteica ierobežojumu – kā attaisnotos atskaitīt tikai 80% no faktiskajiem izdevumiem.

FM ir iesniegusi grozījumus likumā, ar kuriem šis ierobežojums tiktu atcelts nevis no 7. janvāra, bet gan 2022. gada sākuma. Paredzēts, ka šo normu nepiemēros visu 2022. gadu.

Saimnieciskās darbības veicējs kā izdevumus var norādīt visus ar saimniecisko darbību tieši saistītos izdevumus, bet nevar atzīt tādus izdevumus, kas nav saistīti ar saimniecisko darbību. Izdevumi par materiāliem, izejvielām, degvielu, telefonu, internetu, īpašuma nomas maksājumi un jebkuri citi, kas saistīti ar saimniecisko darbību un bez kuriem nevar veikt saimniecisko darbību, ir attiecināmi uz saimnieciskās darbības izdevumiem.

Saimnieciskā darbība ir nošķirta no fiziskās personas privātajiem līdzekļiem. Ja ir izdevumi, kas nav saistīti ar saimniecisko darbību, ar tiem nevar samazināt ar nodokli apliekamo ienākumu. Piemēram, tie ir īpašnieka dāvinājumi saistītajai personai, ģimenes locekļiem.

Saimnieciskajai darbībai vēlams izveidot atsevišķu kontu, lai šo naudas plūsmu nošķirtu no personīgajiem līdzekļiem.

Ja izvēlas maksāt IIN vispārējā režīmā, gada ienākumam tiek piemērotas nodokļa progresīvās likmes, līdzīgi kā algota darba ienākumam:

Ja fiziskai personai vienlaikus ir gan saimnieciskā darbība, gan algots darbs, tad ienākumi summējas.

Piemēram, ja algotā darbā nopelnīti 40 000 eiro gadā un no saimnieciskās darbības – 60 000 eiro gadā, tad gada kopējam ienākumam 100 000 eiro piemēros visas trīs nodokļa likmes. Līdz pirmajam likmes slieksnim – 20%, pārsniegumam no 20 004 eiro līdz nākamajam progresivitātes slieksnim – 23%, ienākumam virs 78 100 eiro – 31%.

Reģistrējot saimniecisko darbību, fiziskā persona kļūst par pašnodarbināto atbilstoši likumā “Par valsts sociālo apdrošināšanu” noteiktajam.

Pašnodarbinātajam, ņemot vērā saimnieciskās darbības ienākumu, ir jāmaksā VSAOI.

Atšķirībā no IIN, kurš ir jādeklarē un jāmaksā par gadu, VSAOI objekts ir jānosaka katru mēnesi, tāpēc katru mēnesi jāskaita gan ieņēmumi, gan izdevumi, lai noteiktu mēneša ienākumu (peļņu). No tā ir atkarīgs, kā veicamas sociālās iemaksas, kurām ir divas likmes: vispārējā – 31,07% (ietver pensiju, maternitātes, paternitātes, slimības, invaliditātes, vecāku un veselības apdrošināšanu) un 10% (apdrošināšana tikai pensijai).

No 2021. gada 1. jūlija ir noteikts pienākums veikt iemaksas no minimālā iemaksu objekta – 1500 eiro ceturksnī (500 eiro mēnesī).

Ja fiziskā persona veic saimniecisko darbību un ir ļoti maz ienākumu, paralēli nav darba attiecību un vēl citu ienākumu, iestājas pienākums veikt VSAOI vismaz no 500 eiro. Saimnieciskās darbības veicējam ir tiesības informēt VID, ka viņa ienākumi nesasniegs 1500 eiro ceturksnī. Tādā gadījumā arī tad, ja ienākumi ir mazāki, papildu iemaksas līdz minimālajam iemaksu objektam nav jāpiemaksā.

Tomēr, ja VID nav iesniegts šāds paziņojums un līdz minimālajam iemaksu objektam jāveic piemaksa, tā jāveic par starpību (summu, no kuras veiktas iemaksas, un obligāto minimālo summu) pēc 10% likmes, nevis vispārējās (jeb pilnās) likmes – 31,07%.

Piemēram, pašnodarbinātais ir veicis 10% iemaksas katru mēnesi no 300 eiro (30 eiro mēnesī, 90 eiro ceturksnī). Līdz minimālo iemaksu objektam – 1500 eiro – pietrūkst 600 eiro. Par ceturksni būs jāpiemaksā 60 eiro (10% no 600).

Ja saimnieciskās darbības veicējiem ienākumi ir virs 500 eiro mēnesī, iemaksas pēc pilnas pašnodarbinātā likmes 31,07% apmērā var veikt no 500 eiro, no summas virs 500 eiro – 10%. Patlaban tas ir izplatītākais modelis, kādā saimnieciskās darbības veicēji veic iemaksas.

Šāda iemaksu kārtība attiecas tikai uz saimnieciskās darbības veicējiem, kuri vienlaikus nav darba ņēmēji, jo obligātā minimālā iemaksu objekta noteikšanai summē darba ņēmēja un pašnodarbinātā iemaksas. Tādā gadījumā par piemaksājamo summu, ja iemaksas nav veiktas no 1500 eiro ceturksnī, ir atbildīgs darba devējs.

No minimālo iemaksu pienākuma ir atbrīvotas vairākas iedzīvotāju grupas, piemēram, māmiņas ar maziem bērniem, studenti, cilvēki pensijas vecumā u. c.

Jau minētās fiziskās personas (VID reģistrēts saimnieciskās darbības veicējs, Uzņēmumu reģistrā reģistrēts individuālais komersants, individuālais uzņēmums, zemnieku vai zvejnieku saimniecība), kurām ir MUN statuss, maksā mikrouzņēmumu nodokli no apgrozījuma:

Nodoklis ir sadalīts, jo ietver gan sociālo apdrošināšanu (80% ir VSAOI), gan iedzīvotāju ienākuma nodokli (20% no maksājuma).

Nodokli maksā no bruto ieņēmumiem (apgrozījuma), iesniedzot ceturkšņa deklarāciju. Nodokli maksā no tā, cik naudas kontā vai kasē ir saņemts.

Minimālās iemaksas no vismaz 1500 eiro apgrozījuma ceturksnī ir jāveic arī MUN maksātājam. Ja ieņēmumi (apgrozījums) ir plānots mazāks, arī MUN maksātājam par to ir jāpaziņo VID. Tādā gadījumā papildu iemaksas nav jāveic.

Ja MUN maksātājs paralēli saņem algota darba ienākumus, no kuriem tiek maksāts IIN, viņš nevar izmantot IIN neapliekamo minimumu, atvieglojumus par apgādājamiem, papildu atvieglojumus par invaliditāti.

Saimnieciskās darbības veicējs var nodarbināt darbiniekus. Visos gadījumos par darbiniekiem (arī tad, ja tos nolīdzis MUN maksātājs) no algas ir jāmaksā darbaspēka nodokļi vispārējā kārtībā – IIN (20%, 23%, ņemot vērā algu) un VSAOI pēc pilnas likmes (34,09%).

Likumā “Par iedzīvotāju ienākuma nodokli” ir vairāki nodokļu režīmi, kuri ir specifiski un nav paredzēti jebkuram saimnieciskās darbības veicējam.

Samazinātā patentmaksa. Šādu nodokļu režīmu var izvēlēties tikai atsevišķas sociālās grupas – pensionāri un personas ar 1. un 2. grupas invaliditāti. Nodoklis ir 17 eiro gadā vai 9 eiro pusgadā.

Patentmaksu var maksāt, ja saimnieciskās darbības ieņēmumi nepārsniedz 3000 eiro gadā un cilvēkam nav cita veida ienākumu (algas).

Patentmaksu var izvēlēties tikai noteiktās darbības jomās: ādas un tekstilizstrādājumu amatniecībā; apģērbu un apavu izgatavošanā un labošanā, pulksteņu un slēdzeņu labošanā, kā arī citos sadzīves pakalpojumos; amatniecības izstrādājumu izgatavošanā; floristikā; privātajos mājsaimniecības pakalpojumos; mājas aprūpes pakalpojumos.

Nav jāreģistrē saimnieciskā darbība, bet jāpaziņo par šādu ienākumu gūšanu un jāiesniedz VID īres vai nomas līgums (kopija). Atskaitīt no apliekamā ienākuma var tikai nekustamā īpašuma nodokli.

Fiziskā persona var nereģistrēties VID kā saimnieciskās darbības veicējs.

Kokmateriālus un mežu parasti pērk juridiskas personas, nodokli ietur izmaksas vietā un pārskaita valsts budžetā. No apliekamā ienākuma atskaita ar meža atjaunošanu saistītos izdevumus:

2021. gadā šo nodokli samaksāja 12 000 personas, kuras nereģistrēja saimniecisko darbību.

IIN ietur ienākuma izmaksas vietā. 2021. gadā 10% nodokli par ienākumiem no metāllūžņiem samaksāja 87 000 iedzīvotāji, kuri nodevuši metāllūžņus.

Jau ilgu laiku autoratlīdzības nodokļi ir vieni no visbiežāk apspriestajiem, arī mainītajiem nodokļiem.

Līdz šīgada beigām ir pagarināts pērn uz laiku ieviestais īpašais autoratlīdzības režīms, kas ir noteikts likumā “Par iedzīvotāju ienākuma nodokli”. Autoratlīdzības saņēmējs var nereģistrēt saimniecisko darbību, un autoratlīdzības izmaksātājs ietur un samaksā budžetā nodokli 25% apmērā autoratlīdzībai līdz 25 000 eiro un pārsniegumam 40% apmērā.

Samaksātais nodoklis tiek sadalīts: sociālajām iemaksām tiek novirzīti 80%, iedzīvotāju ienākuma nodoklim – 20%.

Ja autoratlīdzības saņēmējs reģistrējas kā saimnieciskās darbības veicējs, viņš nodokļus maksā tāpat kā pārējie saimnieciskās darbības veicēji. Atšķirībā no pārējiem saimnieciskās darbības veicējiem iemaksas 10% apmērā autoratlīdzības saņēmējs var veikt reizi gadā, nevis reizi ceturksnī.

Citāda kārtība VSAOI veikšanā ir arī lauksaimniekiem.

Pērn Saeimā pieņemtie grozījumi likumā “Par nodokļiem un nodevām” un grozījumi Mikrouzņēmumu nodokļa likumā paredz mikrouzņēmumu nodokļa (MUN) maksātājiem vienkāršotu nodokļa nomaksu, izmantojot saimnieciskās darbības ieņēmumu (SDI) kontu. Nodokļu maksātājam būs jāatver SDI konts tajā kredītiestādē, kura piedāvās šādu pakalpojumu. Grozījumi stājās spēkā 2021. gada 12. jūlijā. Atverot SDI kontu, MUN maksātājam nekas nebūs jārēķina un jādeklarē – nodokļa samaksu nodrošinās VID un banka, kura MUN maksātājam būs atvērusi šādu kontu. Tiek prognozēts, ka SDI kontu varētu izmantot līdz 10 000 MUN maksātāju. Tā ir aptuveni desmitā daļa no reģistrētajiem saimnieciskās darbības veicējiem.

Diemžēl neviena banka Latvijā joprojām nepiedāvā šādu iespēju. Tāpēc saimnieciskās darbības veicējiem, pašnodarbinātajiem jāizmanto tās iespējas, kuras ir pieejamas.

* Publikācija sagatavota sadarbībā ar Valsts ieņēmumu dienestu; izmantota Finanšu ministrijas sniegtā informācija Saeimas Tautsaimniecības, agrārās, vides un reģionālās politikas komisijas Amatniecības un mazās uzņēmējdarbības apakškomisijas sēdē par saimnieciskās darbības veicēju nodokļu režīmiem.