Saimnieciskās darbības forma jāizvēlas apdomāti, jo tā noteiks ikdienas darbības, personīgo atbildību, kā arī iespējas piesaistīt finansējumu.

FOTO: Freepik

Publikācijas pirmajā daļā pieskārāmies būtiskākajām atšķirībām starp saimnieciskās darbības un komercdarbības veicējiem, kā arī iztirzājām fizisko (pašnodarbināto) personu, individuālo komersantu un sabiedrības ar ierobežotu atbildību tiesiskās formas. Šajā skaidrojumā – par akciju sabiedrībām, pilnsabiedrībām un komandītsabiedrībām, kooperatīvajām sabiedrībām, zemnieka un zvejnieka saimniecībām, kā arī individuālajiem (ģimenes) uzņēmumiem.

Akciju sabiedrība (AS) ir atklāta sabiedrība. Tā ir atklāta tādēļ, ka tās akcijas ir iespējams laist publiskā apgrozībā, tādējādi dodot iespēju ikvienam veikt ieguldījumu un ļaujot AS piesaistīt papildu finansējumu. Šobrīd Latvijā reģistrētas 24 AS, kas piedalās regulētajā akciju tirgū. Šādu AS darbību regulē Finanšu instrumentu tirgus likums, un tās uzrauga Finanšu un kapitāla tirgus komisija.

Tā kā AS akciju laišana publiskā apgrozībā ir brīva izvēle, pastāv arī otrs AS veids – slēgtas AS. Slēgtu AS akcijas nav publiski pieejamas, tādēļ tās līdzinās SIA, kurās, lai kļūtu par sabiedrības dalībnieku (akcionāru), jāvienojas ar pārējiem sabiedrības dalībniekiem (akcionāriem).

AS minimālais pamatkapitāls ir 35 000 eiro, tomēr atsevišķām AS var būt noteiktas augstākas minimālā pamatkapitāla prasības, piemēram, dzīvības apdrošināšanas sabiedrībām. Šobrīd Ministru kabinetā izskatītais likumprojekts rosina veikt ievērojamas izmaiņas arī attiecībā uz AS pamatkapitālu un pārvaldību.

Gan publisku, gan slēgtu AS dalībnieki, tāpat kā SIA gadījumā, var būt fiziskas vai juridiskas personas (AS, SIA, KpS), kā arī iepriekšminētās tiesībspējīgās personālsabiedrības (PS, KS).

AS pārvaldes institūcijas ir akcionāru sapulce, valde un padome. Atšķirībā no SIA padomes izveidošana AS ir obligāta.

Tāpat kā sabiedrības ar ierobežotu atbildību (SIA), arī AS atbildība ir ierobežota. Par AS saistībām pret kreditoriem AS atbild ar savu, nevis tās akcionāru mantu un otrādi.

Latvijā pašlaik reģistrētas 978 akciju sabiedrības.

Pilnsabiedrības (PS) un komandītsabiedrības (KS) ir personālsabiedrības. Lai arī no pārvaldības viedokļa tās ir līdzīgas, to būtiskākā atšķirība ir biedru atbildības nošķiršana.

Abi personālsabiedrību veidi uz līguma pamata apvieno divas vai vairāk personas (biedrus) ar mērķi veikt komercdarbību, izmantojot kopīgu firmu (nosaukumu). PS visu sabiedrības biedru atbildība pret PS kreditoriem ir neierobežota. Tas nozīmē, ka tās biedri par PS saistībām atbildēs arī ar savu personīgo mantu. Savukārt KS vismaz viens biedrs ierobežo savu personīgo atbildību pret KS saistībām. KS biedru, kas savu personīgo atbildību ierobežo, sauc par komandītu, bet tos biedrus, kas atbildību neierobežo – par komplementāriem.

Abu personālsabiedrību dibinātāji un biedri var būt gan fiziskas, gan juridiskas (SIA, AS, KpS) personas. Būtiski norādīt, ka par pilnsabiedrības biedru līdz ar to nevar kļūt cita pilnsabiedrība, jo, lai arī tai ir tiesībspēja (spēja iegūt tiesības, uzņemties saistības, būt par atbildētāju tiesā), tā nav juridiska persona.

Atšķirībā no SIA un AS, kuru iekšējās pārvaldības un pārstāvības nodrošināšanai tiek izveidotas valde un padome, personālsabiedrībās šīs funkcijas veic paši biedri. Šo funkciju īstenošanu un sadalīšanu starp biedriem regulē sabiedrības līgums. Likums nenosaka īpašas formas prasības sabiedrības līgumam, tas var tikt noslēgts arī mutvārdos. Pamatojoties uz noslēgto līgumu, biedri var vienoties piešķirt tiesības pārstāvēt personālsabiedrību attiecībās ar trešajām personām kādam no biedriem atsevišķi vai vairākiem kopīgi. Tiesības piedalīties sabiedrības iekšējā pārvaldē, kā arī pārstāvēt sabiedrību attiecībās ar trešajām personām nevar tikt piešķirtas komandītam, jo tā atbildība pret sabiedrību ir ierobežota. Personālsabiedrībai nav arī jāveido pamatkapitāls.

Praksē personālsabiedrības tiek dibinātas noteikta projekta vai pasākuma īstenošanai. Visbiežāk personālsabiedrības dibina būvnieki, lai kopīgiem spēkiem un līdzekļiem veiktu kāda liela projekta būvniecību.

Latvijā pašlaik ir reģistrētas 564 aktīvas pilnsabiedrības un 120 komandītsabiedrības.

Zemnieka saimniecība (ZS) un zvejnieka saimniecība (ZvS) ir līdzīgas gan pēc to formas, gan pārvaldības. ZS mērķis ir lauksaimniecības produkcijas ražošana, izmantojot šim mērķim galveno ražošanas līdzekli – zemi. Savukārt ZvS veic saimniecisko darbību, izmantojot šim nolūkam iedalītos zivju resursu limitus. Zvejnieks var apsaimniekot arī zemi.

ZS ražošanas līdzeklis – zeme – var būt gan saimniecības īpašnieka īpašums, gan piešķirta no pašvaldības. ZvS izmantojamos zivju resursus jeb zivju kvotas nosaka attiecīgā reģiona pašvaldība.

Abu saimniecību veidi ir individuālie uzņēmumi, kas nozīmē, ka tie tiek veidoti vienas fiziskās personas īpašuma organizēšanai. Saimniecību var pārvaldīt pats īpašnieks, kā arī speciāli šim mērķim izveidota pārvaldes institūcija. Pārvaldnieku pilnvarojums rīkoties īpašnieka vārdā var tikt fiksēts saimniecības statūtos, nolikumā vai darba līgumā. Saimniecības var nolīgt darbiniekus. Saimniecībām nav jāveido pamatkapitāls.

Zemnieka vai zvejnieka saimniecības īpašnieks atbild par sava uzņēmuma saistībām ar visu savu personisko mantu, izņemot to mantu, uz kuru saskaņā ar likumu nevar vērst piedziņu.

Latvijā patlaban aktīvas ir 25 062 zemnieku saimniecības, taču par aktīvo zvejnieku saimniecību datu nav.

Individuālais uzņēmums ir tiesību subjekts, kas izveidots vienas fiziskās personas īpašuma organizēšanai, lai veiktu saimniecisko darbību. Savukārt ģimenes uzņēmums ir tiesību subjekts, kas izveidots ģimenes kopīpašuma organizēšanai, lai veiktu saimniecisko darbību. Šādā uzņēmumā ieguldītā manta pieder ģimenes uzņēmumā iesaistītajiem ģimenes locekļiem. Reģistrējot ģimenes uzņēmumu, ir jānosaka, kurš ģimenes loceklis būs īpašnieku pārstāvis.

Individuālā uzņēmuma īpašnieks atbild par sava uzņēmuma saistībām ar visu savu personisko mantu, izņemot to mantu, uz kuru saskaņā ar likumu nevar vērst piedziņu.

Šobrīd Latvijā vairs nav neviena aktīva ģimenes uzņēmuma, savukārt individuālo uzņēmumu skaits ir 11 235.

Kooperatīvo sabiedrību (KpS) darbību regulē Kooperatīvo sabiedrību likums, kas 2018. gada 12. aprīlī pieņemts jaunā redakcijā. Tas stājās spēkā 2019. gada 1. janvārī.

KpS mērķis ir apvienot biedrus (fiziskas un juridiskas personas) nevis peļņas gūšanai, bet gan kopīgu ekonomisko un reizē sociālo un citu interešu realizācijai. KpS darbību raksturo šādi principi – atvērtība, demokrātiska pārvalde, biedru ekonomiskā līdzdalība. Atvērtība nozīme, ka KpS var iestāties ikviena persona, kas atbilst konkrētas KpS noteiktiem biedra kritērijiem. Demokrātiska pārvalde nozīmē, ka neatkarīgi no konkrēta biedra ieguldījuma pamatkapitālā biedram kopsapulcē ir viena balss (SIA un AS gadījumā dalībnieka (akcionāra) balsu skaits atkarīgs no ieguldījuma apmēra). Biedru ekonomiskā līdzdalība apzīmē biedru pilnvaras lemt par KpS peļņas un zaudējumu segšanas kārtību. Tā kā KpS mērķis nav peļņas gūšana, KpS peļņa parasti tiek nevis izmaksāta dividendēs, bet gan novirzīta KpS mērķu sasniegšanai.

Lai arī KpS ir pamatkapitāls, tā mērķis un funkcijas būtiski atšķiras no SIA un AS pamatkapitāla. Atšķirībā no kapitālsabiedrību pamatkapitāla KpS pamatkapitāls nenosaka tās biedru pārvaldības tiesību apmēru, bet gan kalpo kā priekšnoteikums kļūšanai par KpS biedru. Tas attiecīgi nozīmē, ka biedra izstāšanās rada izmaiņas pamatkapitālā un ka biedra pamatkapitāla daļas (pajas) nevar brīvi atsavināt trešajām personām, jo tās pieder un apzīmē konkrēta biedra tiesības piedalīties KpS.

KpS savos statūtos var noteikt, ka peļņa tās biedriem var tikt izmaksāta vai nu atbilstoši biedru izmantoto KpS pakalpojumu apjomam, vai arī atbilstoši biedra ieguldījuma apjomam.

KpS pārvaldes institūcijas ir biedru kopsapulce, padome un valde, kuru funkcijas un uzdevumi ir līdzīgi kapitālsabiedrību valdei un padomei. Valdes uzdevums ir vadīt un pārstāvēt KpS attiecībās ar trešajām personām, kamēr padomes uzdevums ir uzraudzīt valdi. Padomes izveidošana nav obligāta. Ja tā nav izveidota, tās funkcijas pilda biedru kopsapulce.

Kooperatīvā sabiedrība ir juridiska persona. Lai arī kooperatīvu darbība ir noteikta atsevišķā likumā, uz to attiecināmi arī Komerclikuma noteikumi par uzņēmumu, filiāli, prokūru, parasto komercpilnvaru un komercdarījumiem. No juridiskās personas statusa viedokļa izriet, ka KpS biedru atbildība ir nošķirta no KpS atbildības un otrādi.

Patlaban Latvijā reģistrētas 1794 kooperatīvās sabiedrības.

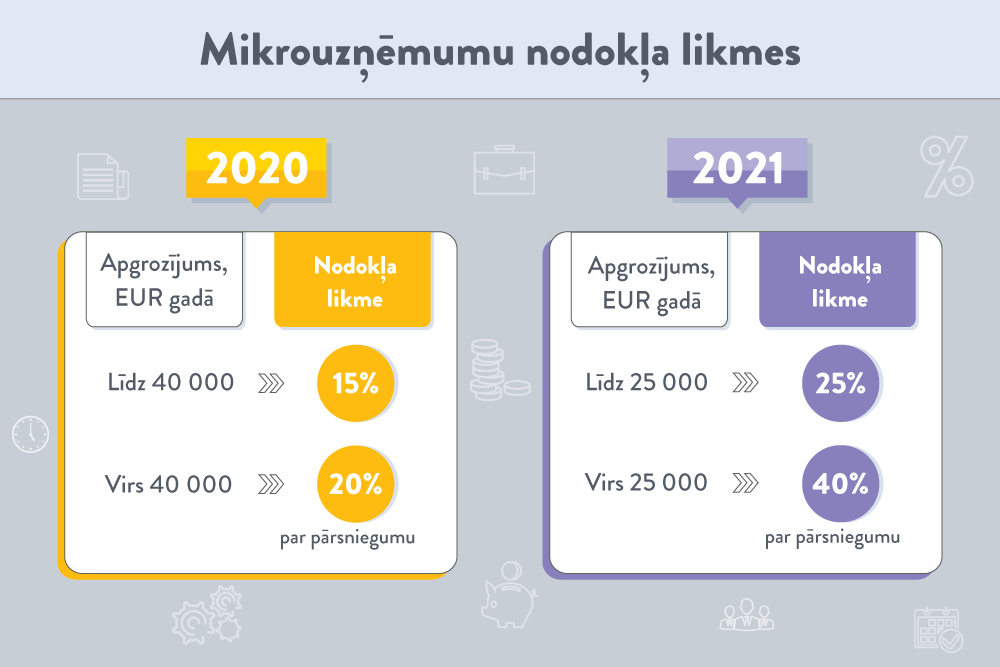

Mikrouzņēmumu nodokļa maksātājs nav atsevišķa saimnieciskās darbības veicēja forma, bet gan nodokļu maksātāja statuss. Mikrouzņēmuma nodoklis vienā maksājumā aptver valsts sociālās apdrošināšanas iemaksas par mikrouzņēmuma īpašnieku un tā iedzīvotāju ienākuma nodokli par saimnieciskās darbības ieņēmumu daļu.

Mikrouzņēmumu nodokļa maksātāju var būt:

SIA kopš 2021. gada 1. janvāra nevar kļūt par mikrouzņēmuma nodokļa maksātāju. SIA, kurām šis statuss bijis līdz minētajam datumam, statusu zaudēs ar 2022. gada 1. janvāri, automātiski kļūstot par uzņēmuma ienākuma nodokļa maksātāju.