Latvijas Banka mediācijas pakalpojumus, lai atrisinātu iespējamās domstarpības starp Latvijas bankām un klientiem, sniedz jau vairākus gadus. Atšķirībā no Finanšu nozares asociācijas ombuda, kas arī risina konfliktus starp klientiem un kredītiestādēm, Latvijas Banka to dara plašākā mērogā – sniedz norādījumus un skaidrojumus pārējām komercbankām, kā arī vērtē regulējuma piemērošanu praksē un nepilnību gadījumā to koriģē.

Mediācija ir brīvprātīgas sadarbības process, kurā puses cenšas panākt savstarpēji pieņemamu vienošanos domstarpību risināšanai ar neitrālas un objektīvas trešās personas – Latvijas Bankas – iesaisti. Tā ir pieejama bez maksas visiem Latvijā reģistrēto un ārvalstu kredītiestāžu filiāļu klientiem neatkarīgi no darbības veida.

Mediācija ir piemērota dažādu jautājumu risināšanā, tostarp tādu, kas ir saistīti ar kreditēšanu, cenu politiku, klientu izpēti un darījumu uzraudzību.

“Ņemot vērā banku nozares regulējuma sarežģītību, mēdz būt atsevišķas situācijas, kad kredītiestādei ar klientu uzreiz neizdodas vienoties, tādēļ mediācija šādos gadījumos var palīdzēt rast ātru un abpusēji pieņemamu risinājumu,” saka “Luminor” bankas Latvijas filiāles vadītāja vietniece Gita Juršāne.

Gan Latvijas Finanšu nozares asociācija (FNA), gan “Luminor” banka Latvijas Bankas iniciatīvu – piedāvāt banku klientiem papildu informāciju un atbalstu domstarpību risināšanā – vērtē pozitīvi. “Atbalstām jebkuru iniciatīvu, kas veicina konstruktīvu dialogu un efektīvus risinājumus strīdu novēršanai starp finanšu nozares dalībniekiem un klientiem. Attiecīgie mehānismi palīdz stiprināt uzticību un uzlabot sadarbību starp klientiem un finanšu iestādēm,” atzīst FNA komunikācijas speciāliste Lauma Brūvere.

“Līdzīgi kā jau pastāvošais FNA ombuds, arī Latvijas Bankas instruments piedāvā klientiem situācijas skaidrojumu no neatkarīgas puses, tādējādi veicinot abpusējas izpratnes veidošanos,” piekrīt G. Juršāne.

FNA ombuds, kas palīdz noskaidrot un atrisināt iespējamās domstarpības starp Latvijas bankām un klientiem, darbojas kopš 2016. gada. Deviņu gadu laikā ir saņemtas 173 sūdzības, no tām izskatītas – 96.

Ombuda darbības pārskati par pēdējiem trim gadiem liecina, ka sūdzību skaits samazinās. 2022. gadā bija saņemtas 26, 2023. gadā – 14, bet 2024. gadā – astoņas. Starp tām ir sūdzības par norēķinu konta slēgšanu, kompensāciju par atteikumu atvērt norēķinu kontu, atteikumu atvērt pamatkontu, krāpnieciskiem darījumiem, izmantojot tirdzniecības platformas un viltotas tīmekļvietnes, naudas līdzekļu bloķēšanu klienta kontā u. c.

“Atverot kontus fiziskajām un juridiskajām personām, bankām ir pienākums ievērot visus spēkā esošos normatīvos aktus un regulatora prasības, tai skaitā tās, kas saistītas ar naudas atmazgāšanas un terorisma finansēšanas novēršanu,” akcentē L. Brūvere. “Klienta izpētē bankām var būt nepieciešams lūgt un pārbaudīt papildu informāciju, lai nodrošinātu atbilstību normatīvo aktu prasībām.”

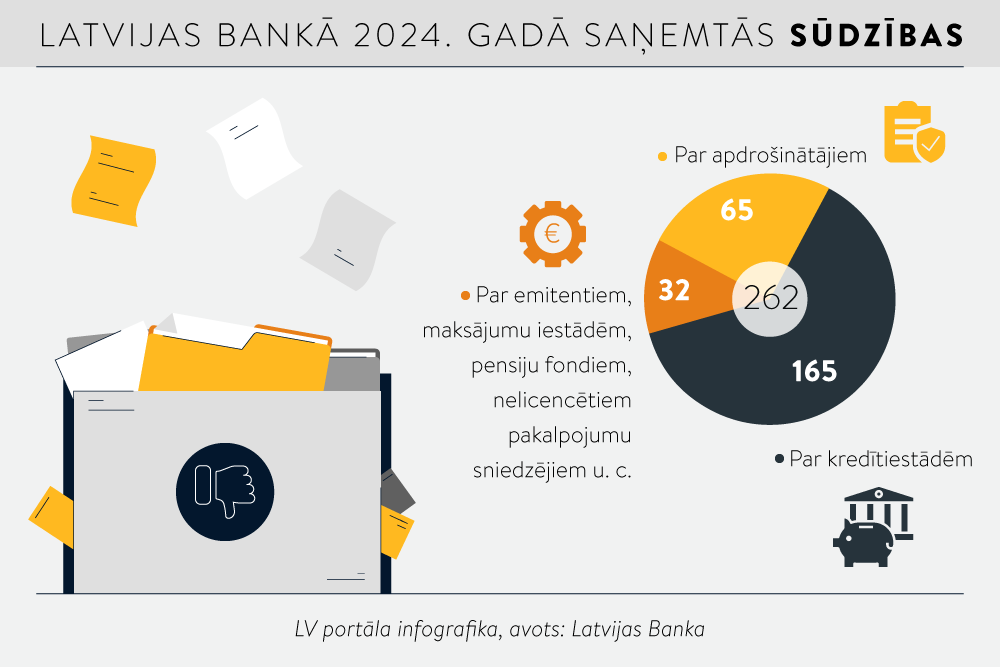

2024. gadā Latvijas Bankā saņemtas 262 sūdzības, kas ir par 23% mazāk nekā 2023. gadā, kad tika saņemti 339 iesniegumi. Visvairāk sūdzību bijis par kredītiestādēm – 165. Tādas saņemtas arī par apdrošinātājiem (32), kā arī citiem tirgus segmentiem – emitentiem, maksājumu iestādēm, pensiju fondiem, nelicencētiem pakalpojumu sniedzējiem u. c.

Attiecībā uz kredītiestādēm būtiskākās sūdzību tēmas ir saistītas ar komisijas maksām, apkalpošanas kultūru, krāpnieciskiem darījumiem, kreditēšanu, maksājumiem un darījuma attiecību neuzsākšanu/izbeigšanu, ņemot vērā AML prasības (cīņa ar naudas līdzekļu legalizāciju; starptautiski lietotā jēdziena saīsinājums no angļu valodas – anti-money laundering).

AML gadījumā sūdzības galvenokārt ir par klientu anketu aizpildīšanu un izpētes pasākumu veikšanu.

Latvijas Banka mediāciju veic četrus gadus.

“Mediācija vienlaikus ar konflikta risināšanu ir pamats vērtēt regulējuma piemērošanu praksē. Vairāk skatāmies no uzrauga skatpunkta – varbūt jāmaina regulējums, uzraudzības prakse, varbūt ir vajadzīgi papildu skaidrojumi tirgus dalībniekiem vai uzņēmējiem. Mediāciju vērtējam plašāk. Praktiskie piemēri bieži ļauj redzēt sistēmiskas lietas, ne tikai konkrēto gadījumu,” saka Latvijas Bankas Naudas atmazgāšanas novēršanas pārvaldes vadītājs Kristaps Markovskis. “Ja redzam, ka trūkumi ir finanšu iestādes pusē, prasām to novēršanas plānu, lai fiksētu, ka tos novērš sistēmiski.”

Kā vienu no problēmjautājumiem Latvijas Banka ir identificējusi savstarpējās komunikācijas uzlabošanu starp klientiem un kredītiestādēm.

“Mediācija vairākos gadījumos pierāda, ka problēma ir nevis AML jautājumā, bet komunikācijā, proti, kā viens ar otru sarunājas, kurš ir ko sapratis. No tā izriet katras puses rīcība. Mediācija ir labs veids, kā abas puses savest kopā, nosēdināt pie viena galda un izrunāties, jo citādi katrs skatās no savām pozīcijām un nav līdz galam iedziļinājies otras puses viedoklī. Tādā veidā problēmas nereti var atrisināt,” apgalvo K. Markovskis.

“Nācām klajā ar priekšlikumu, lai bankas klientam vairāk atklāj iemeslus, kas ir pamatā darījuma attiecību izbeigšanai vai pārtraukšanai. Nevis nosūta vēstuli, ka banka, pamatojoties uz konkrētu līguma punktu, ir pieņēmusi lēmumu par darījuma attiecību izbeigšanu. Ja klientam netiek pienācīgi paskaidrots, viņš nesaprot, kur ir problēma, un nevar to novērst. Protams, ja sadarbības izbeigšana saistīta ar pārkāpumiem, par kuriem ir ziņots Finanšu izlūkošanas dienestam, tad visu informāciju atklāt nevarēs. Tomēr tie ir izņēmuma gadījumi.”

Bieži vien Latvijas Banka ir secinājusi, ka kredītbanku klientu izpētes prasības ir nesamērīgas ar riskiem. “Konkrētās situācijās tiek prasīti dokumenti par kontu pārskatiem, līdzekļu izcelsmi. Tad apgalvojam, ka riski nav tik lieli un var nevaicāt tik detalizētu informāciju. Lūdzam pārskatīt banku politikas un kārtību, lai to precizētu,” atklāj K. Markovskis.

“Viens no svarīgākajiem mērķiem ir nodrošināt AML prasību izpildi, bet tām jābūt samērīgām, riskos balstītām. Par katriem 100 vai 200 eiro nevar prasīt dokumentus, kādi maksājumi tie ir!” uzskata Latvijas Bankas pārstāvis, atzīstot – gadu no gada mazinās tendence, ka tiek izbeigtas vai atteiktas darījuma attiecības.

Latvijas Bankas pārstāvis atklāj, ka pērn pēc diskusijām ar komercbankām precizēti vairāki normatīvie akti. Viens no tiem ir par klientu izpētes termiņiem. Agrāk bija stingri noteikts, ka izpēte jāveic 45 dienās. Tas bija viens no apsvērumiem, kāpēc bankas izbeidza darījuma attiecības ar klientu, respektīvi, nebija pagūts minētajā termiņā to izdarīt. “Mēdz būt situācijas, ka klients ir atvaļinājumā vai slimības prombūtnē un noteiktajā termiņā nevar sniegt pieprasīto informāciju,” paskaidro K. Markovskis.

Tagad Latvijas Banka izpētes termiņu ir atcēlusi un bankas savās politikās un procedūrās pašas nosaka termiņus atbilstoši riskiem. “Tas nenozīmē, ka klientu izpēti var veikt mūžīgi, taču ir daudz lielāka elastība, kas savukārt dod iespēju turpināt darījuma attiecības, nevis tās formāli izbeigt,” piebilst Latvijas Bankas pārstāvis.

Plašāk par tēmu >>

Lai gan kontu neatvēršana, sadarbības izbeigšana un darījumu ilgstoša neizpilde vairs nav sistēmiska Latvijas finanšu nozares problēma, konstatēti atsevišķi gadījumi, kad norēķinu konti slēgti vai nav iespējams atvērt pamatkontus. Pašlaik aktuāli ir arī jautājumi attiecībā uz kreditēšanu.

K. Markovskis uzsver, ka atteikt atvērt pamatkontu fiziskajai personai nevar, tas jānodrošina ierobežotā apmērā.

Saskaņā ar Maksājumu pakalpojumu un elektroniskās naudas likuma 97.2 panta otro daļu patērētājam (fiziskajai personai), kas ir Eiropas Savienības rezidents, kā arī personai, kurai nav uzturēšanās atļaujas, bet kuras izraidīšana no Latvijas Republikas atbilstoši valsts normatīvajiem aktiem nav iespējama, ir tiesības atvērt un izmantot pamatkontu kredītiestādēs, kuras veic komercdarbību Latvijā un to piedāvā, ja vien konkrētās tiesības nav ierobežotas saskaņā ar šajā likumā vai citos normatīvajos aktos noteikto.

“Atvērt pamatkontu fiziskajām personām – tā ir viena no lietām, ko esam aktīvi aicinājuši darīt komercbankām. Brīdī, kad fiziskajai personai tiek slēgts norēķinu konts, bankai jāpiedāvā pamatkonts,” akcentē K. Markovskis.

Atteikt pamatkonta atvēršanu var tikai īpašos likumā noteiktos gadījumos, piemēram, ja patērētājs neievēro Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas (NILLTPFN) likuma prasības vai pastāv no NILLTPFN likuma izrietoši šķēršļi (AML iemesli), vai ja patērētājs sniedzis nepatiesu informāciju.

Noziedzīgi iegūtu līdzekļu legalizācijas, terorisma un proliferācijas finansēšanas novēršanas (NILLTPFN) sistēma

“Moneyval” 6. kārtas novērtējuma ziņojums 2026. gada februārī (angliski)

Nacionālais NILLTPF risku novērtēšanas ziņojums par 2020.–2022. gadu (NRA 2023)

Nacionālā finanšu noziegumu novēršanas un apkarošanas stratēģija (apstiprināta 10.01.2024.)

NILLTPFN pasākumu plāns 2024.–2026. gadam (spēkā no 02.05.2024)

12 rīcības virzieni:

1. Riski, politika un koordinācija

5. Juridiskās personas un veidojumi

7. Noziedzīgi iegūtu līdzekļu legalizācijas izmeklēšana un kriminālvajāšana

8. Konfiskācija

9. Terorisma finansēšanas izmeklēšana un kriminālvajāšana

10. Terorisma finansēšanas preventīvie pasākumi un finanšu sankcijas

NILLTPFN nozīme un sistēmas attīstība

Finanšu noziegumi un noziedzīgi iegūtu līdzekļu atrašanās civiltiesiskajā apritē ne tikai ļauj noziedzniekiem gūt labumu no izdarītajiem noziedzīgajiem nodarījumiem, bet kropļo tirgu un likumīgu uzņēmējdarbību, apdraud nacionālo un starptautisko drošību, kā arī valsts starptautisko reputāciju.

Eiropas Padomes noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas ekspertu komiteja “Moneyval” 2018. gada 23. augustā publicēja 5. kārtas ziņojumu, kurā novērtēti Latvijā īstenotie NILLTFN pasākumi. No 11 vērtētajām jomām astoņās rādītājs tika novērtēts kā viduvējs, bet divās – zems.

Atbilstoši “Moneyval” novērtēšanas procedūras noteikumiem Latvijai tika piemērota pastiprināta uzraudzība.

Noderīgi resursi

Informācija par valsts reģistriem klientu izpētes veikšanai atbilstoši NILLTPFN prasībām