FOTO: Freepik

Pieaudzis Latvijas fizisko un juridisko personu skaits, kas ir atvērušas kontus ārvalstu finanšu iestādēs, tostarp Lietuvā, jaunajā nacionālajā risku novērtējumā secina Finanšu izlūkošanas dienests. 2023. gadā Latvijā vismaz 15% fizisko personu un 20% juridisko personu ir izveidots ārvalstu konts. Finanšu nozares uzraugi uzsver, ka tas rada izaicinājumus noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas jomā. Pašlaik tiek izstrādāta tā saucamā finanšu sektora riska mazināšanas (de-risking) stratēģija, lai klientu izpētes prasības samērotu ar riskiem.

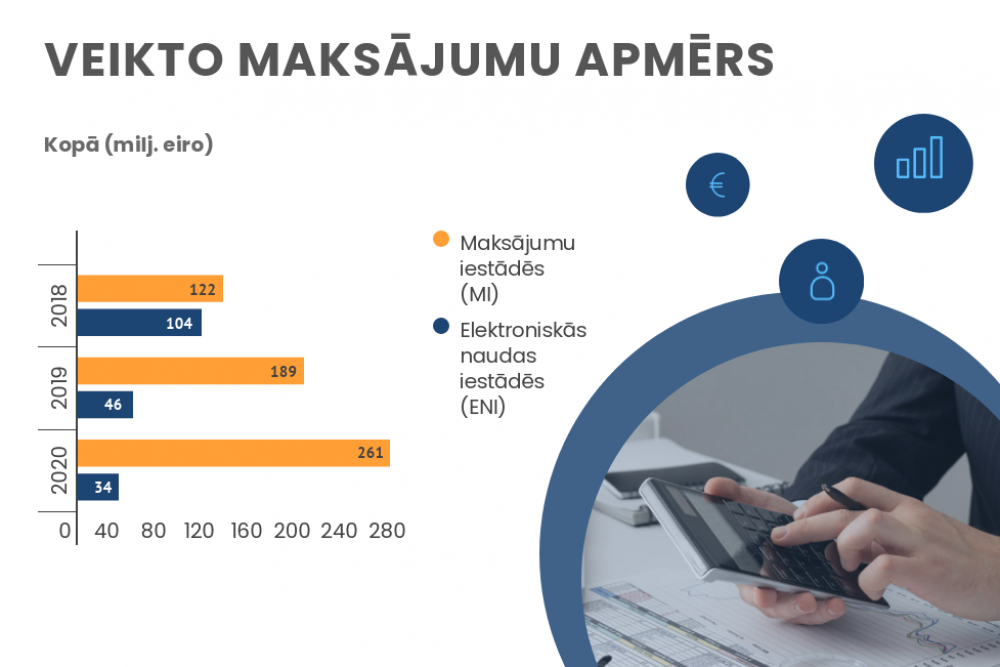

Nacionālo noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas risku novērtējumā par laika posmu no 2020. līdz 2022. gadam norādīts, ka 2022. gada beigās licencēto un reģistrēto maksājumu iestāžu (MI) un elektroniskās naudas iestāžu (ENI) segmentu veidoja 11 iestādes un trīs dalībvalstu filiāles, kopumā 14 iestādes.

Salīdzinot ar 2019. gadu, MI/ENI skaits turpinājis samazināties.

Papildus sektorā darbojas arī astoņas citu Eiropas Savienības (ES) dalībvalstu MI/ENI, kas sniedz pakalpojumus Latvijā dibināšanas brīvības ietvaros, izmantojot pārstāvjus; kopumā tirgū strādā 18 pārstāvji.

Pārskata periodā turpinājās MI/ENI sektora konsolidācija un tirgus pārgrupēšana.

MI/ENI sektorā, tostarp citu ES dalībvalstu MI/ENI, būtisku apjomu veidoja pakalpojumu sniegšana Latvijas rezidences klientiem, kuru darījumu īpatsvars 2022. gadā bija 91%, kas ir aptuveni 636 miljoni eiro.

Sektora noziedzīgi iegūtu līdzekļu legalizācijas (NILL) draudu līmenis ir novērtēts kā vidējs un nav būtiski mainījies kopš iepriekšējā pārskata perioda.

Latvijas juridisko un fizisko personu kontu atvēršana ārvalstu MI un ENI rada jaunus izaicinājumus noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas (NILLTPF) novēršanas un apkarošanas jomā, īpaši attiecībā uz nacionālā predikatīvā noziedzīgā nodarījuma radītajiem NILL draudiem, secināts ziņojumā.

Paaugstinātu NILLTPF un sankciju pārkāpšanas un apiešanas risku MI/ENI sektorā rada bezkonta naudas pārvedumi, tostarp starptautiskie un gadījuma rakstura darījumi. Pārsvarā tie ir pārvedumi uz/no ārvalstīm (99,7% no bezkonta naudas pārvedumiem 2022. gadā).

Finanšu izlūkošanas dienesta (FID) Stratēģiskās attīstības un komunikācijas nodaļas projektu vadītāja Arta Krēsliņa skaidro, ka bezkonta naudas pārvedumi ir paaugstināta riska darījumi, jo:

2022. gadā 10% no klientu kopējiem darījumiem bija skaidras naudas darījumi. Salīdzinot ar 2019. gadu, to daudzums palielinājies par 59%.

2020.–2022. gadā strauji pieaudzis tādu Latvijas fizisko un juridisko personu skaits, kas atvērušas kontus ārvalstīs, piemēram, Lietuvas MI un ENI.

FID aplēses liecina, ka ne mazāk kā 15% fizisko personu un ne mazāk kā 20% juridisko personu ir atvērti konti ārvalstu MI un ENI.

Iespējams, to kopējais apmērs ir būtiski lielāks. FID rīcībā nav datu par precīzu personu skaitu, teica A. Krēsliņa.

Visbiežāk izmantotie Latvijas iedzīvotāju maksājumu pakalpojumu sniedzēji ir reģistrēti un licencēti Lietuvā un Beļģijā, liecina FID dati.

LV portāls ir rakstījis, ka Latvijas iedzīvotājiem pazīstamākās ārvalstu MI/ENI ir Lietuvā licencētā “Paysera LT UAB”, “Revolut Payments UAB” un “MoneyGram International SRL”.

Savukārt Latvijas Bankas (LB) Naudas atmazgāšanas novēršanas pārvaldes vadītājs Kristaps Markovskis neslēpj, ka bankai ir zināms, cik kontu ir atvērti “Paysera” un “Revolut”, bet precīzus datus tā atklāt nevar.

“Redzam, ka vispopulārākās ir Lietuvas maksājumu iestādes, bet juridiskās personas kontus atver arī Lielbritānijā,” saka K. Markovskis.

Finanšu nozares asociācijas (FNA) padomniece Laima Letiņa uzsver: tas, ka fiziskā vai juridiskā persona ir atvērusi ārvalstu kontu, nenozīmē, ka ir slēgts konts Latvijas kredītiestādē.

Parasti klientiem ir konts gan Latvijā, gan ārvalstīs.

Turklāt daudziem Latvijas klientiem nācās atvērt kontu Lietuvas ENI, kas labāk zināma kā vietne pusdienlaiks.lv, jo ar šīs platformas starpniecību Rīgas pašvaldība nodrošina vecākiem iespēju samaksāt par skolēnu pusdienām, atgādina L. Letiņa.

Pēdējos gados finanšu sektora “kapitālā remonta” iespaidā klientu skaits Latvijas kredītiestādēs ir sarucis aptuveni par 1%, precīzu skaitļu gan FNA rīcībā nav.

Ja ārvalstu konts ir personas vienīgais vai pamata norēķinu konts, tad NILLTPF novēršanas sistēmas iestādēm ir grūti vai pat neiespējami saņemt un apmainīt informāciju par aizdomīgiem vietējo personu darījumiem un noziedzīgiem nodarījumiem, norāda FID.

Gadījumos, kad FID jāpieprasa informācija ārvalstu finanšu iestādei, tas tiek darīts ar ārvalstu FID starpniecību, līdz ar to informācijas iegūšanas un analīzes process pagarinās par vairākām nedēļām, skaidro A. Krēsliņa.

Ja tiesībaizsardzības iestādei nepieciešams pieprasīt informāciju ārvalstu finanšu iestādei, tad informācijas iegūšana un attiecīgi kriminālprocesa ilgums var tikt pagarināts par vairākiem mēnešiem vai pat vairāk nekā gadu.

Arī FNA norāda, ka viens no riskiem, ko rada fizisko vai juridisko personu ārvalstu konti, ir grūtības piekļūt datiem par darījumiem ārvalstīs, kā arī saņemt ziņojumus par aizdomīgiem darījumiem.

Arvien plašāka ārvalstu finanšu pakalpojumu izmantošana ir tendence, kas novērojama ne tikai Latvijā, bet arī citās Eiropas valstīs, atklāj A. Krēsliņa.

Kontu atvēršanu ārvalstīs veicinājusi pieaugošā konkurence finanšu pakalpojumu sniegšanā, nepieciešamība efektīvi norēķināties ar konkrētiem pakalpojumu sniedzējiem u. c. faktori, uzskata FID.

Arī K. Markovskis norāda, ka ES ir radīta vienotā telpa brīvai pakalpojumu kustībai. Tas, ka Latvijas fiziskās un juridiskās personas atver kontus ārvalstīs, ir saistīts ar konkurenci – jāvērtē pakalpojumi, ko piedāvā ārvalstu maksājumu iestādes.

LB pārstāvis zina teikt, ka viņa kolēģi izmanto “Revolut” karti ceļojumos, jo, salīdzinot ar bankām, šī finanšu iestāde piedāvā labākus valūtas maiņas kursus.

To apstiprina arī kāda LV portāla uzrunātā “Revolut” kartes lietotāja Anna, kas vēlējās palikt anonīma. ““Revolut” nav mana algas vai uzkrājumu bankas karte, bet gan “iepirkšanās internetā” un ceļojumu karte,” viņa stāsta. Izvēle par labu šādam pakalpojumam balstās tieši patērētāja vēlmē pasargāt savas finanses, jo, reģistrējoties dažādiem tiešsaistes maksājumiem, koplietošanas pakalpojumiem, iepērkoties internetā vai izņemot skaidru naudu ārvalstīs, pastāv dažādi krāpniecības vai datu noplūdes riski. “Nevēlos norādīt savas bankas kartes datus dažādās interneta vietnēs. Pakalpojumam ir arī ērta telefona lietotne, kas piedāvā ģenerēt virtuālos karšu numurus vienreizējam pirkumam, – tie vairs nebūs derīgi atkārtotai naudas noņemšanai. Tā piedāvā arī ļoti ērtu dažādu rēķinu un pirkumu dalīšanas funkciju. Šajā kartē glabāju ierobežotu naudas summu, tāpēc man nav jāraizējas, ka ar to kaut kas varētu notikt,” viņa stāsta.

Taču Annas paziņu lokā ir arī cilvēki, kas izmanto ārvalstis izsniegtās un pa pastu atsūtītās norēķinu kartes, lai saņemtu algu “aploksnē” un izvairītos no parādu piedzinējiem, tāpēc jaunā sieviete apzinās, ka šie pakalpojumi, iespējams, būtu vairāk jāuzrauga, jo motivācija tiem pieteikties ir dažāda.

Atbildot uz jautājumu, vai fizisko un juridisko personu kontu atvēršanu ārvalstīs veicinājis arī pārāk stingrais naudas atmazgāšanas novēršanas regulējums, K. Markovskis atzīst, ka Latvijas finanšu iestādes prasa vairāk informācijas, salīdzinot ar Lietuvu. “Bet jāsaprot, ka tobrīd mājasdarbs bija jāizdara, lai atbilstu AML (anti-money laundering jeb naudas atmazgāšanas novēršana) prasībām. Jā, ir gadījumi, kad prasības ir nesamērīgas, bet LB un finanšu institūcijas strādā pie tā, lai to izskaustu,” saka LB pārstāvis.

K. Markovskis zina teikt, ka jaunākajā Starptautiskajā valūtas fonda (SVF) ziņojumā norādīts: no Lietuvas un Igaunijas tiek sagaidīts būtisks tālākais progress AML prasību izpildē. Savukārt par Latviju ir teikts, ka mēs esam šo darbu izdarījuši.

“Pieejas un interpretācijas AML jautājumos ir atšķirīgas. Tas rada nevienādus apstākļus: ir valstis, kuras, izpildot prasības, nonāk negatīvākā situācijā nekā citas valstis, kas prasa mazāk dokumentu un informācijas. Tas arī ir viens no iemesliem, kāpēc Eiropā tiek veidots vienotais AML uzraugs,” skaidro K. Markovskis.

Lai uzlabotu pakalpojumu sniegšanas kvalitāti, tiek gatavota finanšu sektora riska mazināšanas (de-risking) stratēģija.

“Neatgriežamies 2018. gadā, bet ir jāizbalansē situācija gadījumos, kuros ir bijušas pārāk stingras prasības, – lai tās būtu samērīgas ar riskiem,” vērtē LB pārstāvis. “Skaidrs, ka iepriekšējos gados fokuss bija stiprināt naudas atmazgāšanas novēršanas prasības. Var būt situācijas, kad prasību piemērošana ir pārspīlēta. Esam gatavi pie tā strādāt, lai to novērstu.”

Viens no plāna punktiem paredz, ka varētu tikt svītrotas likuma “Par nodokļiem un nodevām” 22.2 pantā noteiktās normas, kas NILLTPFN likuma subjektiem paredz papildu pienākumus un prasības ziņot par aizdomīgiem darījumiem nodokļu jomā. “Bankām nebūs jāziņo par samērā zema riska darījumiem. Piemēram, par to, ka persona izīrē kādam dzīvokli,” skaidro K. Markovskis.

Tiek pārskatītas arī prasības par to, kā veicama izpēte par klientiem, kas ir politiski nozīmīgas personas. “Mūsuprāt, šajā gadījumā varētu ieviest vairāk riskos bāzētu pieeju,” tā K. Markovskis.

LB statistika par Latvijas finanšu iestāžu neatvērtajiem un atteiktajiem kontiem liecina, ka arvien mazāk tiek atteiktas vai pārtrauktas attiecības ar klientiem. Tas nozīmē, ka banku pieeja ir vairāk orientēta uz risku pārvaldību, rezumē LB pārstāvis.

Noziedzīgi iegūtu līdzekļu legalizācijas, terorisma un proliferācijas finansēšanas novēršanas (NILLTPFN) sistēma

“Moneyval” 6. kārtas novērtējuma ziņojums 2026. gada februārī

Nacionālais NILLTPF risku novērtēšanas ziņojums par 2020.–2022. gadu (NRA 2023)

Nacionālā finanšu noziegumu novēršanas un apkarošanas stratēģija (apstiprināta 10.01.2024.)

NILLTPFN pasākumu plāns 2024.–2026. gadam (spēkā no 02.05.2024)

12 rīcības virzieni:

1. Riski, politika un koordinācija

5. Juridiskās personas un veidojumi

7. Noziedzīgi iegūtu līdzekļu legalizācijas izmeklēšana un kriminālvajāšana

8. Konfiskācija

9. Terorisma finansēšanas izmeklēšana un kriminālvajāšana

10. Terorisma finansēšanas preventīvie pasākumi un finanšu sankcijas

NILLTPFN nozīme un sistēmas attīstība

Finanšu noziegumi un noziedzīgi iegūtu līdzekļu atrašanās civiltiesiskajā apritē ne tikai ļauj noziedzniekiem gūt labumu no izdarītajiem noziedzīgajiem nodarījumiem, bet kropļo tirgu un konkurētspējīgu uzņēmējdarbību, apdraud nacionālo un starptautisko drošību, kā arī valsts starptautisko reputāciju.

Eiropas Padomes noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas ekspertu komiteja “Moneyval” 2018. gada 23. augustā publicēja 5. kārtas ziņojumu, kurā novērtēti Latvijā īstenotie NILLTFN pasākumi. No 11 vērtētajām jomām astoņās rādītājs tika novērtēts kā viduvējs, bet divās – zems.

Atbilstoši “Moneyval” novērtēšanas procedūras noteikumiem Latvijai tika piemērota pastiprināta uzraudzība.

Noderīgi resursi

Informācija par valsts reģistriem klientu izpētes veikšanai atbilstoši NILLTPFN prasībām