LV portāla infografika

Pēdējos gados strauji attīstījies maksājumu iestāžu (MI) un elektroniskās naudas iestāžu (ENI) sektors – dažādus maksājumu pakalpojumus sniedz gan Latvijas uzņēmumi, gan tie, kas strādā, pamatojoties uz pakalpojumu sniegšanas brīvību Eiropas Ekonomikas zonā. Uzraugošo iestāžu ieskatā sniegto pakalpojumu veids un klientu loks, uz ko fokusējas konkrēta MI/ENI, ietekmē naudas atmazgāšanas risku, kam var tikt pakļauta maksājuma iestāde.

MI/ENI ir tiesīgas sniegt pakalpojumus Latvijā, ja tās ir saņēmušas uzraugošās iestādes – Finanšu un kapitāla tirgus komisijas (FKTK) – darbības atļauju (licenci vai reģistrāciju) vai ja ārvalstu MI/ENI ir saņēmusi atļauju darboties pārrobežā.

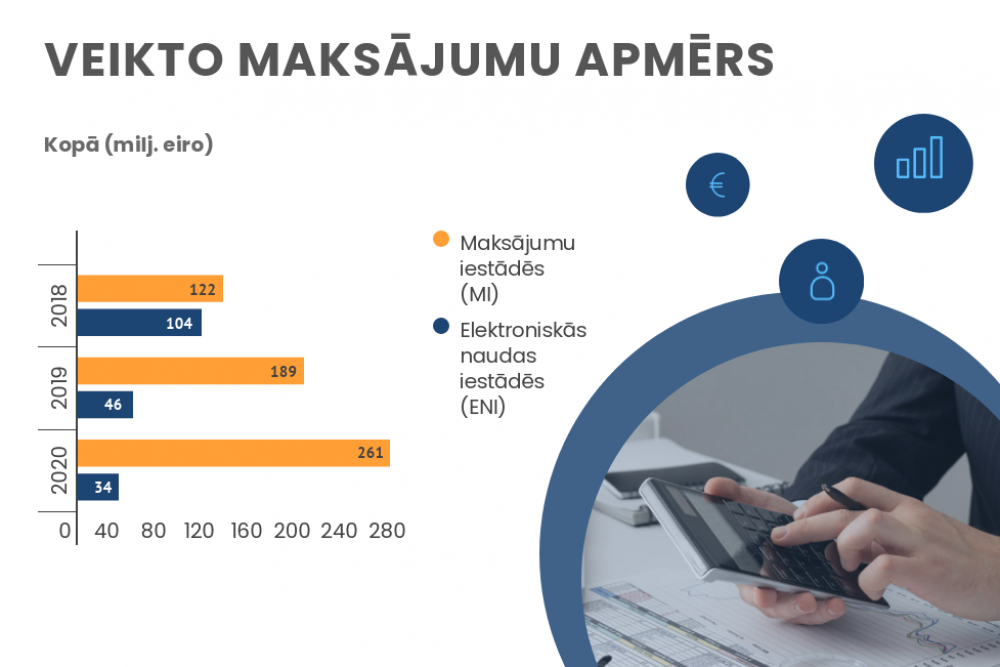

Latvijā 2020. gada nogalē darbojās septiņas MI – no tām trīs reģistrētas un četras licencētas – un astoņas ENI: no tām sešas reģistrētas un divas licencētas.

No ārvalstu uzņēmumiem Latvijā dažādus maksājumu pakalpojumus kā MI/ENI sniedz daudzi desmiti ārvalstu komersanti. Latvijas iedzīvotājiem pazīstamākās ārvalstu MI/ENI ir Lietuvā licencētā “Paysera LT UAB”, “Revolut Payments UAB” un “MoneyGram International SRL”.

MI/ENI piedāvā dažāda veida maksājumu un elektroniskās naudas pakalpojumus – sākot ar rēķinu, autostāvvietu u. tml. pakalpojumu apmaksu līdz pat plašas funkcionalitātes elektroniskās naudas makiem, ar kuriem var veikt pārskaitījumus, maksājumus ar karti, skaidro FKTK.

Pēc FKTK datiem, MI/ENI sektors pērn turpinājis dinamisku attīstību, MI un ENI veikto maksājumu kopējais apmērs iepriekšējā gadā sasniedzis 295 miljonus eiro – par 60 miljoniem eiro vairāk nekā 2019. gadā. Veikto maksājumu apmēru daļēji ir iespaidojusi gan 2019. gadā VAS “Latvijas pasts” izsniegtā licence maksājumu iestādes darbībai, gan citu MI/ENI darbības attīstīšana, piedāvājot Latvijas iedzīvotājiem ērtus risinājumus ikdienas maksājumu veikšanai, norāda FKTK.

Pēc 2018. gada grozījumiem Maksājumu pakalpojumu un elektroniskās naudas likumā, kuros tika paredzēta reģistrācijas un licencēšanas režīma maiņa, 2020. gadā MI un ENI nozare turpināja optimizāciju. Līdz ar to tika anulēti ieraksti MI/ENI reģistrā trīs MI un vienai ENI, kā arī tika anulēta viena MI licence.

2020. gadā par 9% pieauga ar e-naudu veikto maksājumu apmērs, sasniedzot 16,4 miljonus eiro. Apgrozītais e-naudas vidējais daudzums, salīdzinot ar 2019. gadu, gandrīz nemainījās un bija 3,7 miljoni eiro. Savukārt atpirktās e-naudas apmērs sarucis par 24% – līdz 17,2 miljoniem eiro –, kas liecina par arvien lielāku šī naudas veida popularitāti.

MI un ENI bruto ieņēmumi no pakalpojumu sniegšanas 2020. gadā sasnieguši 10,3 miljonus eiro – aptuveni tikpat daudz kā 2019. gadā. Likvīdo aktīvu apmērs, salīdzinot ar iepriekšējo gadu, gandrīz nemainījās un pilnībā sedza tirgus dalībnieku saistības pret klientiem.

FKTK prognozē: par spīti pandēmijas laikā izraisītajam ekonomikas samazinājumam, arī 2021. gadā būs novērojama aktivitāte MI/ENI jomā.

Līdz ar dinamisku MI/ENI sektora attīstību aug riski noziedzīgi iegūtu līdzekļu legalizācijas (NILL) jomā, atzīst uzraugošās iestādes.

Finanšu izlūkošanas dienesta (FID) Nacionālā noziedzīgi iegūtu līdzekļu legalizācijas, terorisma un proliferācijas finansēšanas riska risku novērtējuma ziņojumā par 2017.–2019. gadu secināts: pārskata periodā notiek aktīva finanšu sektora, it īpaši kredītiestāžu sektora, pārveide (tostarp “de-risking”), atsakoties no augsta riska klientu apkalpošanas. Attiecīgi noziedzīgi iegūtu līdzekļu nauda plūsmas būs novirzītas uz citiem sektoriem, tostarp MI/EMI, virtuālās valūtas vai citiem sektoriem, kuros pamatā notiek darījumi ar skaidru naudu.

FID uzskata, ka tieši ārvalstu MI/ENI, kas sniedz pakalpojumus, pamatojoties uz pakalpojumu sniegšanas brīvību, rada augstus draudus sektorā, jo tās reģistrētas valstīs ar vājāku uzraudzības sistēmu.

Latvijas rezidenti atver kontus ārvalstu maksājumu iestādēs un elektroniskās naudas iestādēs, tādējādi padarot savus maksājumus nepārredzamus Latvijas uzraudzības un kontroles un tiesībaizsardzības iestādēm.

Pārskata periodā konstatēts, ka Latvijas rezidenti atver kontus ārvalstu MI/ENI, tādējādi padarot savus maksājumus nepārredzamus Latvijas uzraudzības un kontroles un tiesībaizsardzības iestādēm.

Arī FKTK, veicot sektoriālā riska novērtējumus un uzraudzības pasākumus, ir konstatējusi, ka ārvalstu maksājumu pakalpojumu sniedzēji var būt viens no jaunajiem (emerging) noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas (NILLTPF) riska faktoriem, kam var tikt pakļautas tās kredītiestādes, kas sniedz finanšu pakalpojumus šādiem maksājumu pakalpojumu sniedzējiem.

Atbilstoši Eiropas Savienības AML direktīvas nosacījumiem ārvalstu MI/ENI, kas darbojas Latvijas teritorijā pakalpojumu sniegšanas brīvības ietvaros, uzrauga tā dalībvalsts, kurā konkrētā MI/ENI ir saņēmusi licenci, skaidro FKTK. Situācijās, kad FKTK redzeslokā nonāk iespējami aizdomīgas darbības, kas saistītas ar citās valstīs licencētu maksājumu pakalpojumu sniedzēju darbību Latvijā, informācijas apmaiņa notiek starptautiskās sadarbības ietvaros ar konkrētās valsts uzraudzības institūcijām. Tipiskākie pārkāpumi šādos gadījumos ir saistīti ar trūkumiem iekšējās kontroles sistēmā attiecībā uz klientu izpēti vai darījumu uzraudzības kārtību.”

Pārkāpumi NILLTPFN jomā iepriekšējos gados konstatēti arī FKTK uzraudzītajiem komersantiem. Piemēram, 2018. gadā FKTK uz laiku apturēja SIA “Semfopay” maksājumu pakalpojumu sniegšanu, jo tika konstatēti NILLTPFN normatīvo aktu pārkāpumi.

Neilgi pirms pārkāpumu konstatēšanas un FKTK lēmuma par darbības apturēšanu “Semfopay” mainījās dalībnieki, kuri vēlējās attīstīt lojalitātes programmu apvienojumā ar maksājumu karti, tādā veidā būtiski mainot iepriekšējo “Semfopay” darbības modeli. Jaunajiem dalībniekiem nebija informācijas par to, ka “Semfopay” varētu tikt konstatēti pārkāpumi, kuru dēļ varētu tikt apturēta tās saimnieciskā darbība, stāsta tagadējais uzņēmuma valdes loceklis Staņislavs Raspopovs.

Pēc FKTK lēmuma jaunie “Semfopay” dalībnieki nomainīja visu valdi, un par valdes locekli tika iecelts S. Raspopovs, kurš ir lojalitātes programmas CB4Y idejas autors. Pēc FKTK lēmuma pieņemšanas sabiedrība ir pilnveidojusi savas procedūras un politiku, līdz ar to 2021. gada 17. martā FKTK pieņēma lēmumu atjaunot “Semfopay” darbību un izsniegt maksājumu iestādes darbības licenci bezkonta naudas pārvedumiem.

S. Raspopovs stāsta, ka uzņēmumam izsniegta licence bezkonta naudas pārvedumiem. Patlaban “Semfopay” attīsta iepriekš pieminēto lojalitātes programmu CB4Y, kuras dalībnieki būs Latvijas degvielas tirgotāju asociācijas biedri, citi tirgotāji, pakalpojumu sniedzēji un to klienti. Lojalitātes programmas CB4Y ideja ir izveidot apvienoto maksājuma karti un lojalitātes karti, kuru izmantojot programmas dalībnieki varēs atgūt daļu no iztērētajiem naudas līdzekļiem veikalos, restorānos, kafejnīcās un degvielas tirdzniecības vietās.

“Visu ielikt vienā telefonā – tas ir ērti,” saka S. Raspopovs. “Klientam nav izdevīgi turēt daudzas kartes, gribam vienā kartē apvienot maksājuma un lojalitātes karti.”

2018. gadā par NILLTFN likuma un FKTK noteikumu prasību pārkāpumiem sodīta arī SIA “Transact Pro”, tika konstatēti trūkumi klientu izpētē un darījumu uzraudzībā. Uzņēmumam tika piemērota soda nauda, nosakot tiesiskos pienākumus iekšējās kontroles sistēmas pilnveidē un izsakot brīdinājumu valdes loceklim.

“Transact Pro” pārstāvji atzīst, ka jau pirms pandēmijas tika pārskatīta klientu bāze maksājumu karšu pieņemšanā no e-tirgotājiem, fokusējoties tikai uz zema riska klientiem un atsakoties no augsta riska klientiem.

“Tām MI/ENI, kas Latvijā ienāk no Eiropas, ir daudz plašākas iespējas darboties, jo uzraugi atrodas citā valstī,” par konkurenci saka “Transact Pro”. “Protams, tas ir līdz vienam brīdim, bet kādu laiku viņi ir ļoti spēcīgi konkurenti. “Transact Pro” plusi – esam ērti un ātri sasniedzami, komunicējam valsts valodā.”

“Transact Pro” galvenie projekti pašreiz ir elektronisko dāvanu karšu izdošana sadarbībā ar vairākiem tirdzniecības centriem Latvijā un Lietuvā, norāda uzņēmums. Tā kā kartes ir izmantojamas tikai klātienē, bet tirdzniecības centru darbībā tika ieviesti ierobežojumi, pandēmija biznesu ir ļoti ietekmējusi.

SIA “Transact Pro” ir “Transact Bank N.A.” filiāle, norādīts kompānijas mājaslapā. Tā ir pirmā licencētā ENI Latvijā ar tiesībām sniegt maksājumu pakalpojumus.

Savukārt SIA “Mobilly” ir licencēta ENI ar tiesībām sniegt maksājumu pakalpojumus. Ar “Mobilly” iespējams telefonā apmaksāt autostāvvietas, iebraukšanas maksu Jūrmalā, taksometru pakalpojumus, pasta sūtījumus, iegādāties vilcienu un autobusu biļetes u. c.

“Tas ir nišas produkts,” saka valdes priekšsēdētājs Valdis Bergs, piebilstot, ka biznesa pakalpojumi tiek kvalificēti kā zema riska NILL. “Pandēmija ir skārusi uzņēmumu, tāpat kā visu transporta nozari kopumā. Taču digitālais norēķinu segments aug, jo radām lietotājiem ērtus risinājumus,” atzīst V. Bergs. Viņaprāt, Latvijā ir liels tirgus potenciāls. Pandēmijas laiku kompānija velta produktu attīstībai.

Pērn jūlijā FKTK izsniedza licenci finanšu tehnoloģiju kompānijai SIA “Nordigen Solutions”, lai tā kā maksājumu iestāde varētu sniegt konta informācijas pakalpojumus. Šis uzņēmums bija pirmais, kas Latvijā saņēma šāda veida licenci, bet Eiropā šādus pakalpojumu sniedz vairāk nekā 400 uzņēmumu, zina teikt “Nordigen Solution” līdzīpašnieks Rolands Mesters.

Šis maksājumu pakalpojumu veids ir uzskatāms par vienu no jaunākajiem, kurus piedāvā sniegt maksājumu pakalpojumu otrā direktīva Nr. 2015/2366, norādīts FKTK mājaslapā.

R. Mesters stāsta, ka uzņēmums strādā 29 Eiropas valstīs un ir ļoti orientēts uz eksportu. No investoriem Eiropā attīstībai ir piesaistīts mazliet vairāk nekā miljons eiro.

Konta informācijas pakalpojums dod iespēju klientiem redzēt apkopotu informāciju par tā maksājumu kontu saturu, kas atrodas dažādās bankās un maksājumu pakalpojumu sniedzējos. “Ar lietotāja atļauju piekļūstam konta turētāja vēsturiskajiem datiem un nododam tos trešajai pusei,” skaidro R. Mesters. “Eiropā ir tendence bankām konsolidēties, un tas dod pamatu jauniem risinājumiem, klientam ir vieglāk pārmigrēt informāciju no vienas bankas uz citu. Piemēram, vienai bankai ir izdevīgāki hipotekārie kredīta nosacījumi, tāpēc vajag informāciju no citas finanšu iestādes par ienākuma avotiem.”

Noziedzīgi iegūtu līdzekļu legalizācijas, terorisma un proliferācijas finansēšanas novēršanas (NILLTPFN) sistēma

“Moneyval” 6. kārtas novērtējuma ziņojums 2026. gada februārī

Nacionālais NILLTPF risku novērtēšanas ziņojums par 2020.–2022. gadu (NRA 2023)

Nacionālā finanšu noziegumu novēršanas un apkarošanas stratēģija (apstiprināta 10.01.2024.)

NILLTPFN pasākumu plāns 2024.–2026. gadam (spēkā no 02.05.2024)

12 rīcības virzieni:

1. Riski, politika un koordinācija

5. Juridiskās personas un veidojumi

7. Noziedzīgi iegūtu līdzekļu legalizācijas izmeklēšana un kriminālvajāšana

8. Konfiskācija

9. Terorisma finansēšanas izmeklēšana un kriminālvajāšana

10. Terorisma finansēšanas preventīvie pasākumi un finanšu sankcijas

NILLTPFN nozīme un sistēmas attīstība

Finanšu noziegumi un noziedzīgi iegūtu līdzekļu atrašanās civiltiesiskajā apritē ne tikai ļauj noziedzniekiem gūt labumu no izdarītajiem noziedzīgajiem nodarījumiem, bet kropļo tirgu un konkurētspējīgu uzņēmējdarbību, apdraud nacionālo un starptautisko drošību, kā arī valsts starptautisko reputāciju.

Eiropas Padomes noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas ekspertu komiteja “Moneyval” 2018. gada 23. augustā publicēja 5. kārtas ziņojumu, kurā novērtēti Latvijā īstenotie NILLTFN pasākumi. No 11 vērtētajām jomām astoņās rādītājs tika novērtēts kā viduvējs, bet divās – zems.

Atbilstoši “Moneyval” novērtēšanas procedūras noteikumiem Latvijai tika piemērota pastiprināta uzraudzība.

Noderīgi resursi

Informācija par valsts reģistriem klientu izpētes veikšanai atbilstoši NILLTPFN prasībām