Šādi secinājumi radušies pētījuma centra SKDS iedzīvotāju un uzņēmēju aptaujā “Uzņēmēju un iedzīvotāju saskarsme un viedoklis par banku prasībām un cīņu pret noziedzīgi iegūtu līdzekļu legalizēšanu, terorisma finansēšanu un izplatību Latvijā”, kura tika veikta no novembra līdz janvārim, aptaujājot 750 uzņēmējus, kā arī 1005 iedzīvotājus vecumā no 18 līdz 75 gadiem.

Pētījums 26. februārī tika prezentēts Banku augstskolā, un, kā norādīja SKDS centra direktors Arnis Kaktiņš, tā mērķis bija gūt priekšstatu par to, kāda ir iedzīvotāju un uzņēmēju attieksme pret pašreizējo situāciju finanšu sektorā. Kā zināms, jau vairāk nekā gadu Latvijā notiek finanšu sektora uzraudzības “kapitālais remonts”, lai sakārtotu finanšu noziegumu novēršanas sistēmu un atjaunotu valsts reputāciju.

Pētījums veikts, gatavojoties zinātniskajai konferencei “Bankas mainīgajā pasaulē”, kas norisināsies 22. un 23. aprīlī.

Atbalsta reformas finanšu sektorā

Gan iedzīvotāji, gan uzņēmēji lielākoties ir pārliecināti, ka cīņa pret noziedzīgi iegūtu līdzekļu legalizēšanu un terorisma finansēšanu (NILLTF) ir sabiedrības un valsts drošības, reputācijas un prestiža jautājums. Apmēram trešdaļa komersantu uzskata, ka problēmu nenovēršana negatīvi ietekmētu aizdevuma likmes gan valstij, gan uzņēmumiem, gan privātpersonām. Procentuāli nedaudz mazāk šādi domā iedzīvotāji.

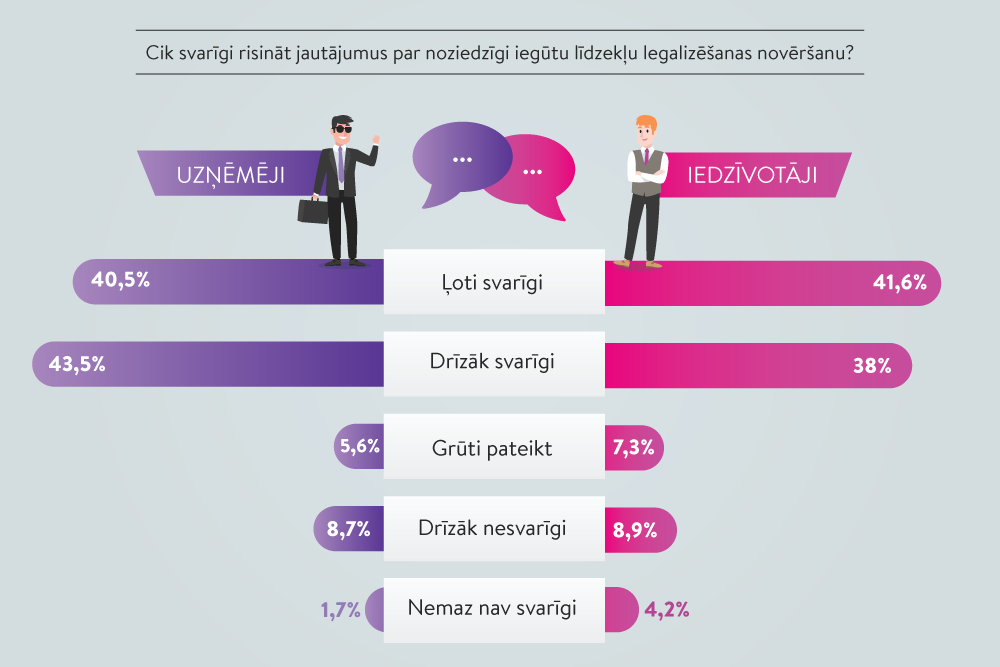

Apmēram 80% respondentu (gan uzņēmēju, gan iedzīvotāju vidū) uzskata, ka ir svarīgi vai drīzāk svarīgi risināt jautājumus par NILLTF novēršanas un izplatīšanas ierobežošanu. “Nav liela atšķirība, ko domā uzņēmēji un sabiedrība kopumā par cīņu pret NILLTF, – vairākums atzīst, ka tas ir svarīgi,” prezentācijā rezumēja A. Kaktiņš.

Kam tas ir vajadzīgs

Taču atšķirīga aina ir redzama, apkopojot respondentu viedokli par apgalvojumu “Cīņa pret NILLTF ir vajadzīga Eiropas Savienībai (ES) un ASV, bet ne Latvijai”. Šajā jautājumā gan uzņēmēju, gan iedzīvotāju attieksme jau ir daudz sadrumstalotāka.

41% iedzīvotāju piekrīt vai drīzāk piekrīt, ka tā nav Latvijas problēma, bet apmēram tikpat daudzi šai tēzei drīzāk vai pilnībā nepiekrīt. Komersantu vidū šim viedoklim nepiekrīt vairāk aptaujāto. Apmēram katrs piektais Latvijas iedzīvotājs vai komersants piekrīt, ka tā ir problēma, kas izdomāta, lai ietekmētu Latviju.

Vairāk nekā 70% aptaujāto uzņēmēju pēdējo gadu laikā ieviestās jaunās banku prasības ne vienmēr šķitušas lietderīgas un jēgpilnas izvirzīto mērķu sasniegšanai. Katrs trešais sliecas piekrist, ka tās ir apgrūtinošas, kaitinošas un pārspīlētas, un tikpat daudz aptaujāto šim viedoklim drīzāk piekrīt nekā nepiekrīt.

Iedzīvotāju vidū jēgpilnām reformām finanšu sektorā pamatu neredz vairāk nekā puse aptaujāto. Tikpat daudziem tās šķiet kaitinošas un pārspīlētas.

Kāds labums ir sabiedrībai

Atbildot uz jautājumu, kādu labumu sabiedrībai sniedz dažādas izmaiņas finanšu sistēmas uzraudzībā, apmēram puse uzņēmēju un iedzīvotāju sliecas piekrist viedoklim, ka sabiedrībai nav nekāda labuma. Vai “kapitālais remonts” notiek dažu banku interesēs? Šai tēzei piekrīt apmēram puse aptaujāto.

A. Kaktiņš: “Ja vērtējam viedokli atkarībā no uzņēmuma lieluma, tad lielo kompāniju vadītāji biežāk ir noraidījuši tēzi, ka no finanšu sektora izmaiņām sabiedrībai nav nekāda labuma. Viņi arī nepiekrīt, ka “kapitālais remonts” notiek dažādu banku vai maksātnespējas administratoru interesēs.”

Vairāk nekā puse – ap 60% – respondentu, gan uzņēmēji, gan iedzīvotāji, uzskata, ka finanšu sektora uzraudzību vajadzēja mainīt jau sen, un gandrīz puse piekrīt, ka “kapitālais remonts” uzlabos Latvijas starptautisko reputāciju un veicinās ekonomikas attīstību.

Pieredze ar banku prasībām

Pētījumā atsevišķa sadaļa veltīta uzņēmēju un iedzīvotāju pieredzei sadarbībā ar bankām. Apmēram 60% banku apkalpošanas kvalitāte pēdējā gada laikā nav mainījusies. 14% komersantu secina, ka banku attieksme ir uzlabojusies, bet 20% – pasliktinājusies (iedzīvotāju vidū šādi domā attiecīgi 16,4% un 13%).

Lai izpildītu vietējās un starptautiskās juridiskās prasības, arī ievērotu principu “pazīsti savu klientu”, pēdējo gadu laikā bankas ir sākušas rūpīgāk kontrolēt savus klientus un pieprasīt no tiem dažādu informāciju un apliecinājumus (piemēram, identificēt politiski nozīmīgas personas), kurus agrāk tās neprasīja. 40% aptaujāto iedzīvotāju nav pamanījuši šādas prasības, 32,3% to dēļ īpašas grūtības nav radušās, bet 15,1% tās tomēr ir sagādājušas neērtības. Vīrieši šo prasību dēļ neērtības ir jutuši biežāk nekā sievietes.

Banku prasības kļuvušas stingrākas

Savukārt uzņēmēju viedoklis rāda, ka banku prasības ir kļuvušas augstākas – to apgalvo divas trešdaļas komersantu. Finanšu iestādes ir pieprasījušas sniegt informāciju par sadarbības partneriem – gan pasūtītājiem (klientiem, partneriem), gan piegādātājiem; papildus vajadzējis uzrādīt darījumu apstiprinošu dokumentāciju un/vai sniegt paskaidrojumus par veiktajām transakcijām.

Gandrīz puse komersantu apgalvo, ka kreditēšanas noteikumi kļuvuši stingrāki (15,2% aptaujāto uzņēmumu pēdējā gada laikā ir ņēmuši kredītu vai noslēguši līgumu par līzinga pakalpojumu izmantošanu bankā).

Stingro Latvijas banku prasību dēļ gandrīz 17% uzņēmumu pēdējā gada laikā ir apsvēruši iespēju atvērt kontus citu valstu bankās ārpus Latvijas. Pēc A. Kaktiņa domām, tā ir satraucoša tendence.

“Tas liecina, ka uzņēmējiem, saskaroties ar augstākām banku prasībām, ir palicis rūgtums, kas var pāraugt rīcībā. Turklāt vairāk šādas atbildes sniegtas lielo uzņēmumu vidū,” skaidro pētnieks.

Interesanti, ka jau tagad 0,7% aptaujāto uzņēmēju un 4,8% iedzīvotāju ir atvēruši kontus kādā ārvalstu bankā.

Biznesa klimats ir pasliktinājies

Fiskālās disciplīnas padomes (FDP) priekšsēdētāja, profesore Inna Šteinbuka, vērtējot pētījuma datus, uzsvēra: iedzīvotāji un uzņēmēji atbalsta finanšu sektora “kapitālo remontu”, un tas ir arī atspoguļojies faktā, ka Latvija nav iekļauta tā saucamajā “pelēkajā sarakstā” un starptautiskā kredītreitingu aģentūra “S & P Global Ratings” paaugstinājusi Latvijas kredītreitingu no “A” līmeņa uz “A+” līmeni.

Taču, kā uzsvēra I. Šteinbuka, “kapitālajam remontam” ir ne tikai pozitīvās, bet – sākumā – arī negatīvās puses. Pēc FDP priekšsēdētājas domām, pašreizējo situāciju varētu salīdzināt ar jauna dzīvokļa vai biroja iegādi: “Sākumā var nebūt apdares un dzīvot vai strādāt šādās telpās nav iespējams – ir jāveic labiekārtošanas darbi. Pašreiz ir šāds pārejas periods no pārspīlētām uz saprātīgām prasībām.”

Vienlaikus I. Šteinbukai šķita satraucoši, ka uzņēmēji apsver iespēju atvērt kontus ārzemēs. “Tas ir slikti, tas liecina par to, ka biznesa klimats Latvijā pēdējā laikā ir pasliktinājies. Tas, iespējams, nozīmē arī to, ka uzņēmēji var pārcelt biznesu uz citu valsti. Tie ir ļoti nozīmīgi rādītāji, kas jāņem vērā regulējošajām iestādēm.”

Tāpat viņa uzsvēra, ka tautsaimniecības izaugsme nav iespējama bez kredītiem: “Padomes rūpes ir tautsaimniecības izaugsme, kas nodrošina budžeta ieņēmumus. Komercbanku sektors ir tautsaimniecības asinsrite, un, ja to nenodrošina ar kredītiem, tas negatīvi atspoguļosies kopējā izaugsmē.”

Vai banku prasības ir pārspīlētas

Savukārt bijušais tieslietu ministrs un zvērināts advokāts Gaidis Bērziņš aicināja aizdomāties, vai visas bankas normatīvo regulējumu piemēro atbilstoši NILLTF novēršanas mērķim.

G. Bērziņš: “Jūtīgā grupa ir lielie uzņēmēji, nopietnie nodokļu maksātāji. Ja šī komersantu kategorija sāk domāt par kontu atvēršanu ārzemēs, tas nav labi. Ja uzņēmēji atver norēķinu kontus Lietuvā, kas arī ir ES valsts, vai tur ir citas prasības?”

Pētījuma finansētājs, zvērināts advokāts un LU Juridiskās fakultātes asociētais profesors Jānis Kārkliņš atzina: patlaban ir izveidojusies situācija, ka uzņēmēji vairāk baidās no bankām nekā no Valsts ieņēmumu dienesta. “Banku pārspīlētās prasības neiet kopā ar reālo ekonomiku,” tā advokāts. “Stratēģija – cīnīties ar noziedzīgu naudu – ir pareiza, bet pie taktikas ir jāpiestrādā.”

Banka: uzņēmējiem maza vēlme investēt

“Pētījumā secināts, ka ar netīro naudu ir jācīnās, bet sabiedrībai nav pārliecības, vai metodes, kuras tiek izmantotas, ir pareizas,” norādīja “Swedbank” valdes loceklis un Finanšu nozares asociācijas Darbības atbilstības komitejas līdzpriekšsēdētājs Juris Bogdanovs. Viņaprāt, ir vairāki aspekti, pie kuriem turpmāk strādāt. “Iespējams, ir lietas, ko bankas var darīt pragmatiskāk, skaidrojot savu darbību saturu un mērķi. Otrs – ir jāveic plašāka sabiedrības izglītošana.”

Komentējot pārmetumus par to, ka bankas nekreditē uzņēmumus, “Swedbank” pārstāvis norādīja, ka bankas kredītportfelis pērn audzis par 5%. Ņemot vērā nenoteiktību ārējos tirgos, uzņēmējiem esot diezgan zema vēlme investēt.

“NILLTF novēršanas prasību piemērošana – tā ir mācīšanās darot,” piebilda “SEB bankas” vadības komandas loceklis Renārs Vīksna.