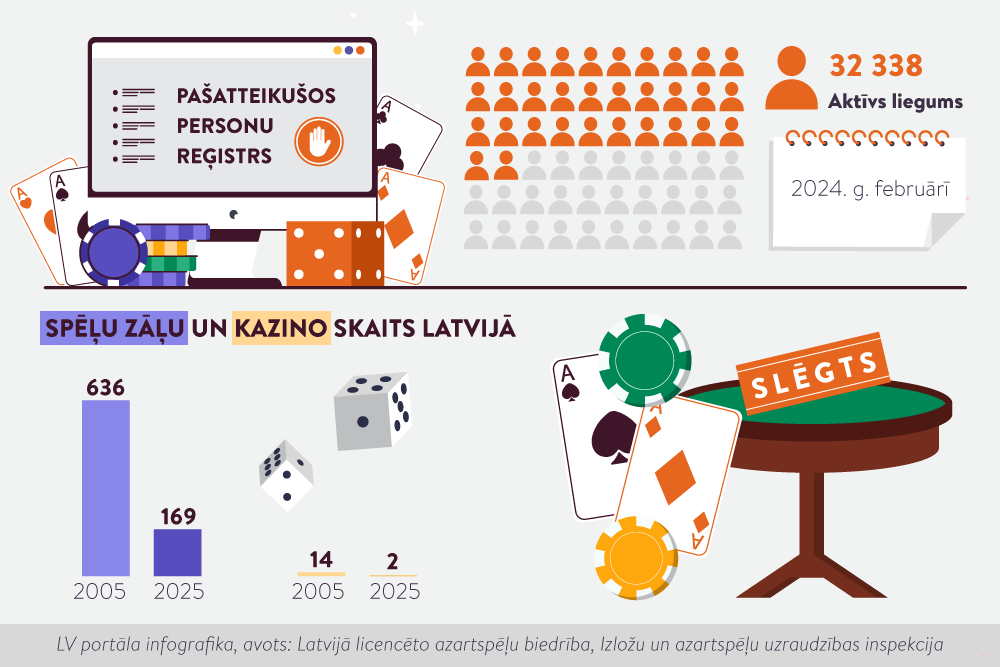

FOTO: Ieva Leiniša, LETA.

Satversmes tiesa atzinusi par Satversmei atbilstošām nodokļu likuma normas, kas nosaka pienākumu maksāt iedzīvotāju ienākuma nodokli no izložu un azartspēļu laimestiem.

Satversmes tiesa uzsvēra, ka iedzīvotāju ienākuma nodokļa (IIN) noteikšana no laimestiem ir vērsta uz izložu un azartspēļu atkarības mazināšanu, kā arī kalpo valsts budžeta un pašvaldību budžetu ieņēmumu palielināšanai, kas var tikt izmantoti sabiedrības labklājības aizsardzībai, informē Satversmes tiesas sabiedrisko attiecību speciāliste Laura Leiboma.

Lieta izskatīta pēc Administratīvās apgabaltiesas un Rīgas pilsētas tiesas pieteikumiem par likuma “Par iedzīvotāju ienākuma nodokli” 8. panta trešās daļas 20.4 punkta un 9. panta pirmās daļas 5. punkta atbilstību Satversmes 105. panta pirmajiem trim teikumiem: “Ikvienam ir tiesības uz īpašumu. Īpašumu nedrīkst izmantot pretēji sabiedrības interesēm. Īpašuma tiesības var ierobežot vienīgi saskaņā ar likumu.”

Apstrīdētās normas nosaka iedzīvotāju pienākumu maksāt ienākuma nodokli no izložu un azartspēļu laimestiem, kuru kopsumma taksācijas gadā pārsniedz 3000 eiro.

Pieteikuma iesniedzējas uzskatīja, ka atbilstoši apstrīdētajām normām var veidoties situācijas, kurās maksājamais nodoklis ir lielāks par reālo laimestu.

To ieskatā likumdevējs nepamatoti ir atkāpies no objektīvā neto principa, kas paredz iespēju no gūtajiem ienākumiem atskaitīt saistītos izdevumus. Šādā veidā ienākumi faktiski ar nodokli tiekot aplikti dubultā.

Satversmes tiesa norādīja, ka valstij, nosakot un īstenojot nodokļu politiku, ir plaša rīcības brīvība. Tai ir tiesības izvēlēties, kādas nodokļu likmes un kādām personu kategorijām nosakāmas. Izlozes un azartspēles atšķirībā no saimnieciskās darbības ir izklaides pakalpojums.

Izlozēs un azartspēlēs spēlētājs veiksmes gadījumā var gūt laimestu, tomēr to mērķis nav gūt regulārus un paredzamus ienākumus.

Tāpat izdevumi par dalību spēlē nav uzskatāmi par ieguldītiem līdzekļiem paredzama ienākuma gūšanai. Tādēļ izložu un azartspēļu laimesti nav salīdzināmi ar ienākumiem no saimnieciskās darbības un likumdevējs uz iedzīvotāju ienākuma nodokli no laimestiem var neattiecināt objektīvā neto principu.

Satversmes tiesa atzina, ka likumdevējs ir samērojis spēlētāja tiesības uz īpašumu un sabiedrības interesi mazināt izložu un azartspēļu atkarības risku un gūt lielākus budžeta ieņēmumus no nodokļa maksājumiem.

Tiesa ņēma vērā arī to, ka IIN nav jāmaksā no visa laimesta, bet tikai no tās daļas, kas pārsniedz 3000 eiro taksācijas gadā.

Tādā veidā tiek īstenota apstrīdēto normu preventīvā funkcija – atturēt personas no regulāras izložu un azartspēļu spēlēšanas ar lielu dalības maksu, potenciāli novēršot atkarības riskus. Tas ir ieguvums gan spēlētājiem, gan visai sabiedrībai.

Lietas izskatīšanā Izložu un azartspēļu uzraudzības inspekcija akcentējusi, ka tai neesot informācijas par to, kādā veidā IIN maksāšanas pienākums ietekmē personas vēlmi piedalīties izlozēs vai azartspēlēs. Tomēr normatīvajos aktos noteiktie azartspēļu pieejamības ierobežojumi un Azartspēļu un izložu politikas pamatnostādnēs 2021.–2027. gadam plānotie azartspēļu pieejamības, piemēram, reklāmas, vizuālie, teritorijas vai darba laika, ierobežojumi norādot uz iespējamajiem kairinātājiem, kuri ietekmē un būtiski paaugstina risku spēlētājiem, un likumdevējs esot vēlējies attiecīgo risku mazināt.

Savukārt Finanšu ministrija norādījusi – pieteikuma iesniedzēju viedoklis, ka ienākumi no laimestiem faktiski tiekot aplikti ar nodokli dubultā apmērā, nav pamatots. Izložu un azartspēļu laimesti un cita veida ienākumi esot divi atšķirīgu ienākumu veidi. Ja persona, izlietojot savus līdzekļus, gūst izložu vai azartspēļu laimestus, tad tā gūst jaunus ienākumus, kuriem piemērojams iedzīvotāju ienākuma nodoklis.

Tieslietu ministrija uzskata, ka nepastāv citi mazāk ierobežojoši līdzekļi, ar kuriem pamattiesību ierobežojuma leģitīmos mērķus varētu sasniegt tikpat iedarbīgi un efektīvi.

Objektīvā neto principa piemērošana mazinātu nodokļa ieņēmumus, radītu papildu slogu gan nodokļu administrēšanā, gan nodokļa maksātājam. Tāpat daļai nodokļu maksātāju tiktu radītas papildu izmaksas, kā arī netiktu mazināta azartspēļu pievilcība potenciālo spēlētāju vidū.

Latvijas Spēļu biznesa asociācija kritiski vērtējusi argumentu, ka ar IIN tiek mazināta azartspēļu pievilcība, kā arī attiecīgās atkarības rašanās vai pastiprināšanās. Ekspertu secinājumi liecinot, ka azartspēļu stingra ierobežošana noved pie būtiska nelegālo azartspēļu pieauguma, nemazina atkarības rašanos un apjomu, bet pakļauj nekontrolētiem riskiem tos spēlētājus, kuri cieš no azartspēļu atkarības.

Satversmes tiesa 2024. gada 13. jūnija sprieduma lietā Nr. 2023-33-01 secinājumu daļā arī norādījusi: tā atzīst par pamatotu Saeimas argumentu, ka par izlozēs un azartspēlēs gūto laimestu maksājamais nodoklis mazina ieguvumu un attiecīgi arī azartspēļu pievilcību. Jo lielāki ir ar laimesta gūšanu saistītie izdevumi, jo potenciāli lielāka ir iespēja, ka ieguvums no iespējamā laimesta būs mazāks. Tādējādi pienākums maksāt iedzīvotāju ienākuma nodokli no visa izložu un azartspēļu laimesta var mazināt izložu un azartspēļu atkarības rašanos vai pastiprināšanos.

Tavs ceļvedis Satversmē

Satversme ir Latvijas Republikas pamatlikums ar augstāko juridisko spēku.

Tā nosaka:

Satversme ir kas vairāk par juridisko aktu – tā ir tautas vēstures liecība un vērtību simbols, kas caurvij mūsu ikdienu.

Satversmes dzimšanas diena ir 1922. gada 15. februāris.

To izstrādāja un pieņēma demokrātiski ievēlēta Satversmes sapulce pēc tam, kad Latvijas brīvība tika nosargāta Neatkarības karā.

Satversme stājās spēkā 1922. gada 7. novembrī, kad darbu sāka pirmais Saeimas sasaukums.

Kopš tās dienas Satversme vienmēr ir bijusi spēkā – pat okupācijas apstākļos tā turpināja juridiski pastāvēt.

Tāpēc 1990. gada 4. maijā savu valsti varējām atjaunot, nevis dibināt no jauna.

Satversme ir viena no īsākajām un ilgāk spēkā esošajām konstitūcijām pasaulē.

Satversme ir ērti pieejama Likumi.lv.Lasi un dalies ar grāmatas jauniešiem “Satversme kabatā” e-versiju!Skaties filmu “Atver Satversmi” ar ekspertu komentāriem!

Domā par Satversmi: 51 eseja par Latvijas konstitūciju žurnālā “Jurista Vārds”!