FOTO: Zane Bitere, LETA.

Elektroniskā darba laika uzskaites sistēma ir novērtēta kā vērtīgs un saglabājams rīks ēnu ekonomikas ierobežošanai būvniecības nozarē. Tā tiks paplašināta, vienlaikus novēršot nepilnības datu apmaiņā, un pastiprināti uzraudzīs būvniecības objektus, kuros minēto sistēmu neizmanto. Valsts ieņēmumu dienestam noteikts pienākums katru gadu veikt vismaz 50 pārbaudes būvlaukumos, lai pārliecinātos par elektroniskajā darba laika uzskaites sistēmā reģistrēto datu atbilstību.

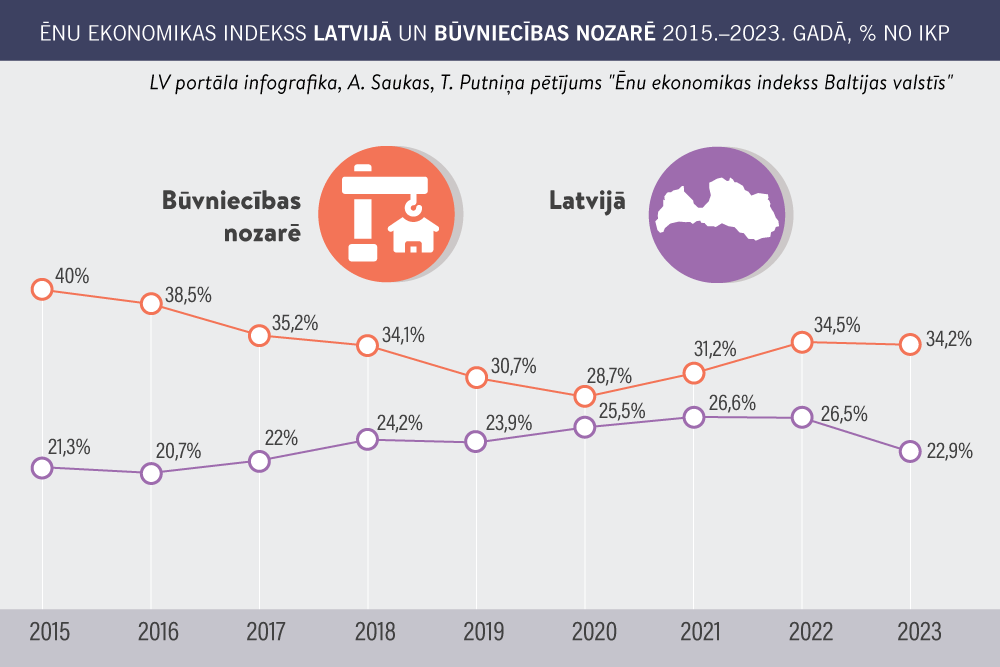

Tiesiskais regulējums būvniecības nozarē paredz vairākus instrumentus, ar kuriem tajā jāsamazina ēnu ekonomika. Viens no tiem ir elektroniskā darba laika uzskaites sistēma (EDLUS).

Finanšu ministrijas informatīvajā ziņojumā “Par elektroniskās darba laika uzskaites sistēmas ietekmi uz ēnu ekonomikas komponentēm būvniecības nozarē”, ko izskatīja valdība, sniegts novērtējums EDLUS ietekmei uz ēnu ekonomikas komponentēm – “aplokšņu algām” un nelegālo nodarbinātību, darbinieku atalgojumu –, apkopoti kontroles un uzraudzības pasākumu rezultāti un konstatētās tendences.

Uzņēmēju uzraudzība un kontrole ēnu ekonomikas ierobežošanai ir divu iestāžu, proti, Valsts ieņēmumu dienesta (VID) un Valsts darba inspekcijas (VDI), pienākums.

2023. gadā kontrolēs no 452 nodokļu maksātājiem vienotajā elektroniskās darba laika uzskaites datubāzē (VEDLUDB) bija iekļauta informācija par 183 nodokļu maksātājiem jeb 40%. Neatbilstību konstatēšanas gadījumā konkrētā informācija tika izmantota VID pasākumos.

Par regulējuma neievērošanu attiecībā uz elektronisko informācijas uzskaiti būvlaukumā (likuma “Par nodokļiem un nodevām” 144. pants) 2023. gadā tika piemēroti 34 naudas sodi par kopējo summu 24,6 tūkst. eiro (2022. gadā – 30 naudas sodi par kopējo summu 20,2 tūkst. eiro, 2021. gadā – 14 naudas sodi par kopējo summu 1,7 tūkst. eiro).

Būvniecības nozares uzņēmumu nodokļu administrēšanas pasākumos saistībā ar neatbilstībām datos par darba devēja ziņojumos deklarētā stundu skaita, algas apmēra vai stundas tarifa likmes atbilstību Būvniecības nozares ģenerālvienošanās dokumentā noteiktajām prasībām ir secināts, ka lielāks fiskālais efekts no darba ņēmēju papildu ienākumu deklarēšanas biežāk vērojams uzņēmumiem, kuri izmanto EDLUS, jo informācija tiek salīdzināta, pamatojoties uz VEDLUDB datiem.

Savukārt uzņēmumi, kas darbu veic būvlaukumos, kur netiek izmantota EDLUS, lai novērstu konstatēto algas apmēra vai stundas tarifa likmes neatbilstību nozares ģenerālvienošanās dokumentā noteiktajām prasībām, darba devēja ziņojumā norādīto informāciju nereti precizē, pielāgojot nodarbināto nostrādāto stundu skaitu tā, lai tiktu izpildītas nozares ģenerālvienošanās dokumenta prasības.

EDLUS neesamība šādos gadījumos bieži neļauj pārliecināties, vai attiecīgā būvuzņēmēja rīcība ir vai nav objektīva.

Apakšuzņēmēji paskaidrojumos par stundu nesakritību darba devēja ziņojumos un vienotajā elektroniskās darba laika uzskaites datubāzē kā vienu no iemesliem min, piemēram, ka darbinieki, pabeidzot darbu, aizmirst izreģistrēties no EDLUS.

Dažreiz apakšuzņēmēji nesakritību datos paskaidro ar to, ka darbinieku prombūtnes laikā (darba tiesiskās attiecības izbeigtas vai darbnespējas lapa slimības dēļ) viedkartes (čipkartes) paliek ģenerāluzņēmēja rīcībā, jo tās netiek atdotas darbiniekiem un, iespējams, tiek izmantotas citām personām. Turpretī ģenerāluzņēmējs paskaidro, ka datu nesakritība par aprēķinātajām stundām ir sistēmas kļūda.

VID norādījis, ka nepietiekama EDLUS reģistrēto datu kontrole, dažkārt pat datu nenodošana iekļaušanai VEDLUDB, darbinieku neizreģistrēšanās nereti pat vairākas dienas pēc kārtas ir kritiski vērtējama prakse. Tādos gadījumos papildus uzkrātajiem datiem galvenais būvdarbu veicējs reģistrē EDLUS informāciju par personas faktiski būvlaukumā pavadīto laiku, norādot faktisko ierašanās laiku būvlaukumā, faktisko laiku, kad persona būvlaukumu atstāja, faktisko summāro laiku, kā arī pamatojumu, kāpēc dati, kas reģistrēti EDLUS, nesakrīt ar personas faktiski būvlaukumā pavadīto laiku. Tomēr preventīvajos pasākumos ir sarežģīti pārliecināties par papildu informācijas iesniegšanas pamatotību.

EDLUS reģistrētā informācija dod iespēju pārbaudes laikā noskaidrot būvobjektā nodarbinātās personas un piesaistītos apakšuzņēmumus, kas ir īpaši efektīvs rīks lielos objektos.

2023. gadā saistībā ar nereģistrētās nodarbinātības ierobežošanu būvniecības nozarē veiktas 532 pārbaudes, no kurām 33% bija rezultatīvas, – 178 uzņēmumos konstatēti nereģistrētās nodarbinātības pārkāpumi un atklātas 303 nereģistrētas nodarbinātās personas.

VDI vērtējumā, kaut arī pastāv atsevišķi gadījumi, kad tika konstatētas nepilnības, EDLUS ir noderīgs papildu rīks operatīvai informācijas iegūšanai nereģistrētās nodarbinātības risku identificēšanai būvniecības nozarē.

Vienlaikus VDI norāda arī uz EDLUS nepilnībām, ar kurām amatpersonas ir saskārušās, veicot pārbaudes būvobjektos, piemēram, pārbaudes brīdī EDLUS nedarbojas, ir savienojuma pārtraukumi, nav iespējams saņemt datus, izdrukāt informāciju no EDLUS var tikai citā vietā, nevis objektā. Ja būvobjekts nav norobežots, tajā iespējams iekļūt nereģistrējoties, kas nozīmē, – EDLUS dati var nebūt ticami. VDI ir pieredzējusi situāciju, ka EDLUS informācija nav pieejama, jo tās apstrāde un uzglabāšana notiek ārpus būvobjekta. Tāpat vairākkārt nācies piedzīvot situācijas, ka darbiniekiem tiek izsniegtas čipkartes ar nepareiziem datiem vai darbinieki reģistrējas EDLUS, izmantojot citu darbinieku kartes.

Ziņojuma secinājumos norādīts, ka EDLUS ir efektīvs rīks, kura izmantošana būvobjektā nodrošina pārredzamību nodarbināto darba laika reģistrācijā, veicina likumīgu nodarbinātību, kas samazina “aplokšņu algu” izmaksas risku, palielina uzņēmumu nodokļu labprātīgu saistību izpildi, tādējādi paaugstinot nodokļu ieņēmumus un nodarbināto iespējas saņemt sociālās garantijas, kā arī mazinot ēnu ekonomikas apjomu.

Finanšu ministrs Arvils Ašeradens valdības sēdē uzsvēra: kopš elektroniskās darba laika uzskaites sistēmas ieviešanas VID konstatēto pārkāpumu skaits būvobjektos ir 3,5 reizes samazinājies un ir pieauguši VID administrēto nodokļu ieņēmumi kopbudžetā.

EDLUS sniedz informāciju par būvniecības objektiem, kas izmantojama nodokļu nomaksas kontrolē. Sistēma ir viens no efektīvākajiem rīkiem ēnu ekonomikas mazināšanā ar nosacījumu, ka EDLUS ievadītie dati ir kvalitatīvi, sistēmas lietošana tiek kontrolēta un uzņēmumi apzinās seku nopietnību, ja EDLUS netiek izmantota atbilstoši normatīvajos aktos noteiktajam. Tādēļ svarīgi turpmāk paplašināt EDLUS izmantošanu, kā arī pastiprināti uzraudzīt un kontrolēt tos būvniecības objektus, kuros EDLUS neizmanto.

Ievērojot, ka ēnu ekonomikas īpatsvars būvniecības nozarē joprojām ir augsts, Ēnu ekonomikas ierobežošanas plānā 2024.–2027. gadam ietverti vairāki nodokļu saistību izpildi veicinoši pasākumi, tostarp samazināt EDLUS ieviešanas slieksni (no 350 000 līdz 170 000 eiro).

Vairāk par tēmu LV portālā >>

Finanšu ministrijas ieskatā sistēmas efektīvākai darbībai nepieciešams uzlabot datu kvalitāti, mazinot iespējamās neprecizitātes un stiprinot iestāžu savstarpējo sadarbību fizisko kontroles pasākumu veikšanā.

Ministru kabineta sēdē izskatītā ziņojuma protokollēmumā Valsts ieņēmumu dienestam paredzēts pienākums, sākot ar 2025. gadu un turpmāk katru gadu, veikt vismaz 50 pārbaudes būvlaukumos, lai pārliecinātos par elektroniskajā darba laika uzskaites sistēmā reģistrēto datu atbilstību un mudinātu būvdarbu veicējus ievērot normatīvo aktu prasības. Par būvlaukumos konstatētajiem pārkāpumiem pēc pieprasījuma jāinformē Ekonomikas ministrija.

Pamatojoties uz likumu “Par nodokļiem un nodevām”, elektroniskās darba laika uzskaites regulējums ir noteikts MK noteikumos Nr. 21 “Kārtība, kādā elektroniskās darba laika uzskaites sistēmas dati sniedzami iekļaušanai vienotajā elektroniskās darba laika uzskaites datubāzē, un prasības elektroniskās darba laika uzskaites sistēmas ārējai drošības pārbaudei un auditācijas pierakstiem”.

Ziņojuma saskaņošanā Finanšu ministrija akcentējusi, ka Darba likumā (11. un 137. pantā) darbiniekiem ir paredzētas tiesības personiski vai ar darbinieku pārstāvju starpniecību piekļūt darba laika uzskaites datiem, tai skaitā EDLUS datiem, un pārbaudīt informāciju par uzskaitītajām darba stundām.

Būvniecības nozares nozīmi tautsaimniecībā raksturo tās īpatsvars iekšzemes kopproduktā (IKP). Centrālās statistikas pārvaldes (CSP) apkopotie dati liecina, ka būvniecības nozares īpatsvars Latvijas tautsaimniecībā 2023. gadā veidoja 5,9%.

Noziedzīgi iegūtu līdzekļu legalizācijas, terorisma un proliferācijas finansēšanas novēršanas (NILLTPFN) sistēma

“Moneyval” 6. kārtas novērtējuma ziņojums 2026. gada februārī (angliski)

Nacionālais NILLTPF risku novērtēšanas ziņojums par 2020.–2022. gadu (NRA 2023)

Nacionālā finanšu noziegumu novēršanas un apkarošanas stratēģija (apstiprināta 10.01.2024.)

NILLTPFN pasākumu plāns 2024.–2026. gadam (spēkā no 02.05.2024)

12 rīcības virzieni:

1. Riski, politika un koordinācija

5. Juridiskās personas un veidojumi

7. Noziedzīgi iegūtu līdzekļu legalizācijas izmeklēšana un kriminālvajāšana

8. Konfiskācija

9. Terorisma finansēšanas izmeklēšana un kriminālvajāšana

10. Terorisma finansēšanas preventīvie pasākumi un finanšu sankcijas

NILLTPFN nozīme un sistēmas attīstība

Finanšu noziegumi un noziedzīgi iegūtu līdzekļu atrašanās civiltiesiskajā apritē ne tikai ļauj noziedzniekiem gūt labumu no izdarītajiem noziedzīgajiem nodarījumiem, bet kropļo tirgu un likumīgu uzņēmējdarbību, apdraud nacionālo un starptautisko drošību, kā arī valsts starptautisko reputāciju.

Eiropas Padomes noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas ekspertu komiteja “Moneyval” 2018. gada 23. augustā publicēja 5. kārtas ziņojumu, kurā novērtēti Latvijā īstenotie NILLTFN pasākumi. No 11 vērtētajām jomām astoņās rādītājs tika novērtēts kā viduvējs, bet divās – zems.

Atbilstoši “Moneyval” novērtēšanas procedūras noteikumiem Latvijai tika piemērota pastiprināta uzraudzība.

Noderīgi resursi

Informācija par valsts reģistriem klientu izpētes veikšanai atbilstoši NILLTPFN prasībām