Saeimas Budžeta un finanšu (nodokļu) komisijas Finanšu sektora uzraudzības apakškomisijas sēdē 3. martā Finanšu ministrijas (FM) valsts sekretāra vietniece finanšu politikas jautājumos Līga Kļaviņa deputātiem norādīja, ka patlaban sākts darbs pie jaunā finanšu sektora attīstības plāna.

FM pārstāve atgādināja, ka iepriekšējā finanšu sektora attīstības plāna (2017.–2019. gadam) mērķis bija nostiprināt Latvijas kā reģionāla finanšu pakalpojuma centra pozīciju. Taču svītru šim nodomam pārvilka Eiropas Padomes noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas ekspertu komitejas “Moneyval” 5. kārtas novērtēšanas 2018. gada 23. augusta ziņojums par Latvijas noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas (NILLTFN) sistēmas vājo efektivitāti atsevišķos kritērijos. Līdz ar to Latvijai īsā laika periodā bija jādemonstrē būtisks progress efektivitātes paaugstināšanā.

“Tāpēc finanšu sektora attīstība zināmā mērā palika otrajā plānā, naudas atmazgāšanas novēršanas jautājumiem izvirzoties kā prioritātei,” deputātiem atzina L. Kļaviņa.

Valdība arī savulaik nolēma, ka jauns finanšu sektora attīstības plāns tiks izstrādāts periodam no 2021. gada pēc tam, kad būs pieņemts lēmums, vai Latvija ir uzrādījusi pietiekamu progresu cīņā ar NILLTFN un nav iekļauta tā sauktajā “pelēkajā sarakstā”.

LV portāls jau rakstīja, ka 21. februārī Finanšu darījuma darba grupa (FATF), kas ir pasaules centrālā organizācija, kura apkaro naudas atmazgāšanu, nolēma Latviju neiekļaut tā saucamajā “pelēkajā sarakstā” un nepakļaut pastiprinātai uzraudzībai, atzīstot, ka ir izveidota stipra un noturīga finanšu sistēma aizsardzībai pret noziedzīgi iegūtu līdzekļu legalizāciju, terorisma finansēšanu un masu iznīcināšanas ieroču izplatīšanas finansēšanu.

Kāds finanšu sektors ir patlaban

FM dati liecina, ka pēdējos trijos gados ir samazinājusies finanšu pakalpojumu nozares pievienotā vērtība. 2015. gadā tā bija 4,8% no iekšzemes kopprodukta (IKP), savukārt 2019. gadā – tikai 3,2%.

Katrā valstī ir savs regulējums, tāpēc nepieciešams vienādot nosacījumus. Bankām tas ļautu vieglāk piesaistīt finansējumu.

“Viens no būtiskiem jautājumiem, kas jāņem vērā, veidojot jaunu finanšu sektora attīstības plānu: aizņemšanās izmaksas Latvijā,” skaidroja L. Kļaviņa. “Ja salīdzina ar citām eirozonas valstīm, gan izmaksas kredītiem mājokļu iegādei, gan aizņēmumiem uzņēmumiem ir vienas no augstākajām. Tiesa, tās būtiski neatšķiras no Lietuvas un Igaunijas.”

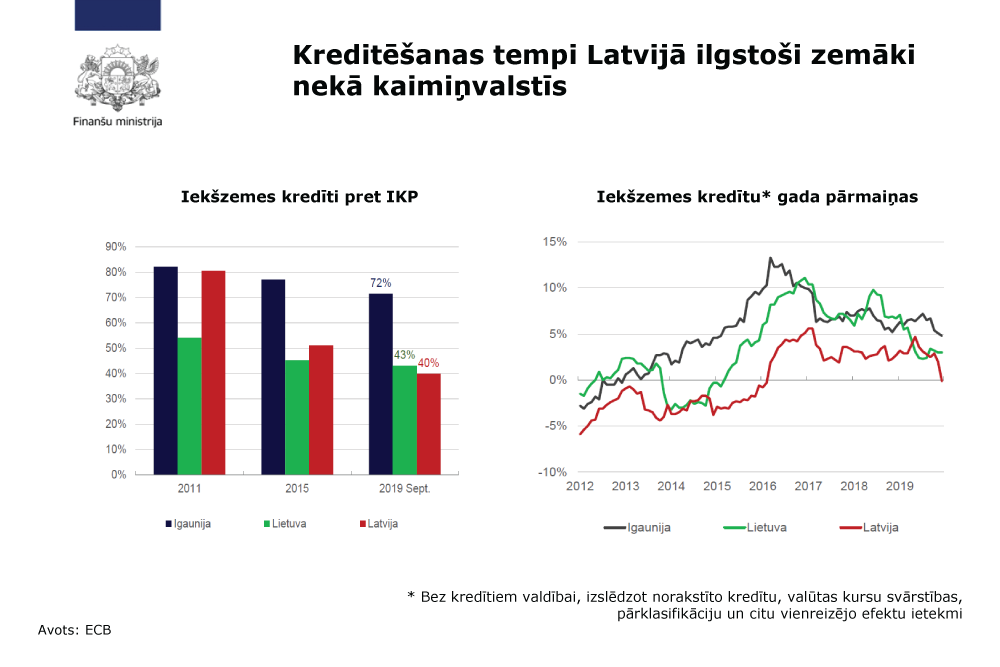

Kreditēšanas temps Latvijā jau ilgstoši ir zemāks nekā kaimiņvalstīs. Iekšzemes kredītu apjoms pret IKP pērn septembrī bija 40%, savukārt Igaunijā un Lietuvā – 72% un 43%. Arī kredītportfelis gada griezumā Latvijā ir mazāks nekā abās pārējās Baltijas valstīs.

Pārskatīs banku kapitāla pietiekamības prasības

Līdz ar apzinātajām problēmām finanšu politikas izaicinājumi FM ieskatā ir vairāki. Viens no tiem – vājā kreditēšana. To veicina uzņēmumu pašu kapitāla zemais īpatsvars, augstais ēnu ekonomikas līmenis, ekonomiski aktīvo iedzīvotāju skaita mazināšanās un tiesu sistēmas zemā efektivitāte strīdu risināšanā.

Otrs finanšu politikas izaicinājums ir atsevišķu banku pāreja uz citu darbības modeli. Līdz ar to sektora kopējā peļņa krītas, bet lielāko banku finanšu darbības peļņa pieaug. LV portāls jau rakstīja, ka atsevišķas bankas turpina cīņu par izdzīvošanu.

Finanšu ministrs Jānis Reirs deputātiem skaidroja, ka “nekādu sudraba ložu valsts rīcībā nav un šobrīd ir iespēja stabilizēt un izveidot normālu ekonomiskās attīstības modeli”. Lai attīstītu finanšu sektoru, plānots pārskatīt banku kapitāla pietiekamības prasības. “Ar Latvijas Banku un Finanšu un kapitāla tirgus komisiju (FKTK) ir panākta vienošanās, ka tiks pārskatīti katras bankas riski un katrai piemēroti tādi kritēriji, kas atbilstu tirgus situācijai,” teica ministrs, piebilstot, ka tas vietējā kapitāla bankām ļaus vairāk iesaistīties kreditēšanā.

Neiztur kreditēšanas riska pārbaudi

Finanšu nozares asociācijas (FNA) juridiskais padomnieks Edgars Pastars norāda: “Bankas vēlas kreditēt, bet vai uzņēmumi un fiziskās personas spēj aizdevumu paņemt? Bieži vien tie neiztur kreditēšanas riska pārbaudi. Diemžēl ēnu ekonomika Latvijā spēlē lielu lomu, un kādā brīdī tas pazemina potenciālo klientu skaitu.”

Turklāt, kā zināja teikt E. Pastars, jaunais Eiropas Savienības (ES) regulējums situāciju kreditēšanas jomā tikai pasliktinās – kredīti kļūs dārgāki (stingrāki kļūšot Bāzeles banku uzraudzības komitejas izstrādātie starptautiskie banku regulējumi, un nav skaidrs, kāds būs Eiropas noteiktais “zaļais kurss”).

Atbildot uz deputāta Reiņa Znotiņa jautājumu par situācijām, kad ir sarežģīti atvērt kontu bankā, FKTK vadītāja Santa Purgaile norādīja, ka komisija līdz vasaras vidum izstrādās rokasgrāmatu, kurā būs izskaidrotas vienotas prasības visām bankām – par klientu izpēti, padziļinātas izpētes paziņojumiem u. c. “Taču nevar cerēt uz straujām izmaiņām, bet gada laikā situācijai ir būtiski jāmainās,” tā S. Purgaile.

Kā aktivizēt biržu

Kā norādīja L. Kļaviņa, trešais finanšu politikas izaicinājums ir nelielais Latvijas kapitāla un parāda vērtspapīru tirgus. Vidējais dienas apgrozījums biržā “Nasdaq Riga” ir tikai 0,04 miljoni eiro. Savukārt “Nasdaq Vilnius” tas ir 0,63 miljoni eiro, bet “Nasdaq Tallinn” – 0,78 miljoni eiro.

Lielas cerības tiek liktas uz Eiropas Savienības fondu finansējuma programmu maziem un vidējiem Latvijas uzņēmumiem kapitāla piesaistei biržā, kas būs pirmā šāda veida programma Baltijā. 21. janvārī valdība apstiprināja un 24. janvārī stājās spēkā Ministru kabineta noteikumi pasākumu “Atbalsts mazo, vidējo komersantu finansējuma piesaistei kapitāla tirgos” īstenošanai.1

Iekšzemes kredītu apjoms pret IKP Latvijā pērn septembrī bija 40%, savukārt Igaunijā un Lietuvā – 72% un 43%.

Programma tiks atklāta 5. martā biržā “Nasdaq Riga”. Ekonomikas ministrija norāda, ka atbalsta programma šī ES fondu plānošanas perioda ietvaros tiks īstenota kā pilotprojekts un pieejamais finansējums plānots viena miljona eiro apjomā, arī 0,8 miljoni eiro akciju emisijas atbalstam un 0,2 miljoni eiro parāda vērtspapīru atbalstam. Atbalsts komersantiem tiks sniegts granta veidā, sedzot 50% no attiecināmajām izmaksām, bet ne vairāk kā 100 000 eiro akciju emisijas gadījumā un ne vairāk kā 20 000 eiro parāda vērtspapīru emisijas gadījumā.

Atklātu projektu atlasi Centrālā finanšu līgumu aģentūra izsludinās 5. martā, bet turpmāk atlase tiks rīkota ik pēc trim mēnešiem.

L. Kļaviņa iezīmēja vēl vienu iespējamo biržas attīstības virzienu – valsts uzņēmumu iespējamu kotēšanu biržā, par ko tā arī nav panākta vienošanās. LV portāls jau skaidroja, kādi uzņēmumi pieder valstij un vai tos vajadzētu kotēt biržā.

J. Reirs minēja, ka patlaban tiek domāts par vienota kapitāla un parāda vērtspapīru tirgus attīstību Baltijā. “Katrā valstī ir savs regulējums, un ir nepieciešams vienādot nosacījumus. Bankām tas ļautu vieglāk piesaistīt finansējumu. Bankas no mums to prasa.”

Ministrs minēja vēl vienu finanšu sektora attīstības virzienu: finanšu privāto un publisko partnerību. Šo jautājumu patlaban risinot Finanšu ministrija.

ES politikas prioritātes

L. Kļaviņa deputātiem skaidroja, ka ir vairākas ES politikas prioritātes, kas būtu jāņem vērā, izstrādājot Latvijas finanšu sektora attīstības plānu. Banku savienības izveides pabeigšanas jomā tās būtu:

- vienotas noguldījumu garantiju sistēmas izveide;

- risku mazināšana banku savienībā;

- pārrobežu banku integrācija.

ES līmenī turpināsies arī NILLTFN uzraudzības un regulējuma pilnveidošana. Tā ietver atsevišķu elementu turpmāku regulēšanu ar regulām (piemēram, klientu izpēte, prasības valdes locekļiem, akcionāriem, patiesajiem labuma guvējiem, politiski eksponētu personu definīcija u. c.) un vienotas uzraudzības iestādes izveidi.

Savukārt tā saucamais “zaļais kurss” paredz finanšu sektora atbalstu, lai ekonomika pārkārtotos uz zema oglekļa satura ekonomiku. ES grib būt gatava arī digitālajam laikmetam, tāpēc plānots izstrādāt rīcības plānu finanšu tehnoloģiju jomā, tāpat iecerēts izveidot stratēģiju par integrētu ES maksājumu tirgu, kā arī priekšlikumu par kriptovalūtu aktīviem.

1 Ministru kabineta noteikumi Nr. 35 “Darbības programmas “Izaugsme un nodarbinātība” 3.1.1. specifiskā atbalsta mērķa “Sekmēt mazo, vidējo komersantu izveidi un attīstību, īpaši apstrādes rūpniecībā un RIS3 prioritārajās nozarēs” 3.1.1.3. pasākuma “Atbalsts mazo, vidējo komersantu finansējuma piesaistei kapitāla tirgos” īstenošanas noteikumi”.