LV portāla infografika

Jau otro gadu pēc kārtas normatīvo prasību dēļ samazinās no jauna izsniegto aizdevumu patērētāju (nebanku) kreditēšanas tirgus apjoms. Savukārt noziedzīgi iegūtu līdzekļu legalizācijas ziņā nozarē risks ir mazs.

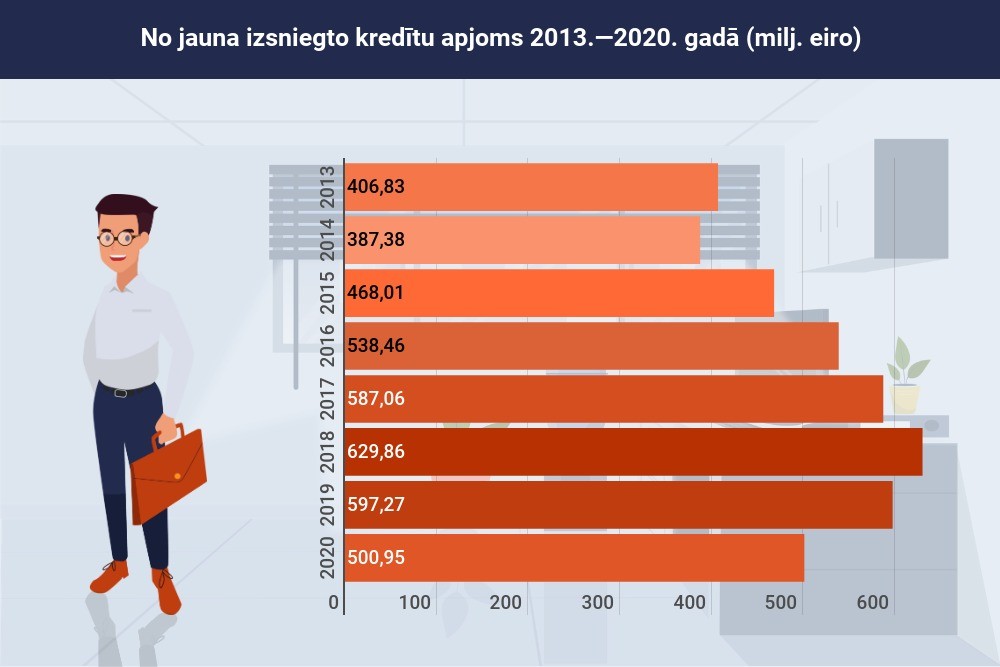

Patērētāju tiesību aizsardzības centra (PTAC) dati liecina, ka 2020. gadā kopumā no jauna privātpersonām izsniegti kredīti 500,95 miljoni eiro kopsummā, kas, salīdzinot ar 2019. gadu, ir par 96,32 miljoniem eiro jeb 16,13% mazāk. Tas ir tuvu 2016. gada līmenim. Savukārt 2018. gads bija izsniegto kredītu “pīķa” laiks – kopsummā aizdoti 629,86 miljons eiro.

Bet nebanku kredītdevēji juridiskajām personām un privātpersonām 2020. gadā uzņēmējdarbības vajadzībām no jauna izsnieguši kredītus par gandrīz 812 miljoniem eiro. Kredītportfeļa atlikums pagājušā gada beigās bija mazliet vairāk nekā viens miljards eiro.

PTAC vadītājas Baibas Vītoliņas ieskatā privātpersonu nebanku kreditēšana samazinājusies tādēļ, ka 2019. gadā spēkā stājušies dažādi normatīvo aktu ierobežojumi, kā arī paaugstināta licences maksa, līdz ar to daļa kreditētāju tirgu ir pametuši. Turklāt nebanku kreditēšanu samazinājusi arī Covid-19 pandēmija – lielākais no jauna izsniegto kredītu kritums piedzīvots pērn martā un aprīlī.

LV jau rakstīja, ka 2019. gada 1. jūlijā stājās spēkā grozījumi Patērētāju tiesību aizsardzības likumā, kas noteica gan kreditēšanas reklāmas ierobežojumus, gan maksimālās procentu likmes kredītiem, ko izsniedz uz laiku līdz 30 dienām. Savukārt 2020. gada 1. janvārī stājās spēkā grozījumi Ministru kabineta noteikumos Nr. 245 “Noteikumi par speciālo atļauju (licenci) patērētāju kreditēšanas pakalpojumu sniegšanai”, kas paredz, ka valsts nodeva par speciālās atļaujas jeb licences izsniegšanu tiek paaugstināta no 71 140 eiro līdz 250 000 eiro, bet ikgadējā valsts nodeva par kreditēšanas pakalpojumu sniedzēja darbības uzraudzību – no 14 225 eiro līdz 55 000 eiro.

2020. gadā turpinājās tirgus dalībnieku skaita samazināšanās tendence. 2020. gadu uzsāka 57 tirgus dalībnieki, kas bija par sešiem mazāk nekā 2019. gadā.

2020. gada beigās tika anulēta licence vienam komersantam un saņemti sešu licencēto komersantu paziņojumi par tirgus atstāšanu, līdz ar to 2021. gada sākumā valstī darbu turpināja 50 speciālo atļauju (licenci) patērētāju kreditēšanas pakalpojumu sniegšanai saņēmušie komersanti, no kuriem tikai 45 bija tiesīgi pilnvērtīgi sniegt patērētāju kreditēšanas pakalpojumus.

No jauna izsniegto aizņēmumu skaita ziņā lielāko kritumu 2020. gadā, salīdzinot ar 2019. gadu, piedzīvojuši distances kredīti – par 32%. Turklāt kritums turpinās jau otro gadu – 2019. gadā izsniegts par 26% mazāk distances kredītu. Summas ziņā distances kredīti attiecīgi izsniegti par 17% un 10% mazāk.

2020. gadā samazinājies arī piešķirto līzingu apjoms – 12% kredīta skaita, bet 16% summas ziņā. Hipotekārajiem kredītiem abiem rādītāji ir samazinājušies par apmēram 20%.

Liels kritums vērojams lombardu darbībā. 2019. gadā, salīdzinot ar 2018. gadu, nebija būtisku izmaiņu, savukārt pērn saistībā ar lielu licences maksu vairāki komersanti ir pametuši tirgu. Līdz ar to par 20% samazinājies izsniegto kredītu skaits, bet par 14% – apjoms.

Kopumā nebanku sektorā izsniegtie kredīti 2020. gadā samazinājušies par 24% skaita un 16% apjoma ziņā.

Jāpiebilst, ka visvairāk – 39% – tiek izsniegti distances kredīti, 30% – līzings un citi ar transportlīdzekli vai citu objektu nodrošināti kredīti, bet 22% ir patēriņa kredīti.

Nozares kopējais patērētājiem izsniegto kredītu portfeļa atlikums 2020. gada 31. decembrī bija 754,09 miljoni eiro, kas ir par 10,24 miljoniem eiro jeb 1,34% mazāk nekā pirms gada.

Vērtējot kopējā portfelī esošo kredītu atlikumu pēc apjoma, vislielākais īpatsvars – 55% – ir līzingu u. c. ar transportlīdzekli nodrošinātie kredīti, 18% ir patēriņa, bet 22% – distances kredīti.

LV portāla infografika

Kopējā kredītportfeļa kvalitāte jau četrus gadus ir stabila. 2020. gada beigās tā bija laba – vidēji nozarē bez kavējuma aizdevumi tika atdoti 90,9% gadījumu. Vislabākā kvalitāte vērojama līzingiem (95%) un patēriņa kredītiem (89%), bet visvājākā – 76% – hipotekārajiem kredītiem.

Lai nodrošinātu stabilu kopējo kredītportfeļa kvalitāti, liela loma ir bijusi gan izmaiņām normatīvajos aktos, gan Patērētāju tiesību aizsardzības centra veiktajam darbam saistībā ar maksātnespējas uzraudzību un patērētāju informēšanas pasākumiem.

Ar kavējumu virs 30 dienām vidēji nozarē tiek maksāti 4,25% kredītu, ar kavējumu virs 180 dienām – 3,14%.

Vissliktākā kopējā kredītportfeļa kvalitāte bijusi 2013. gadā – 77,3%.

B. Vītoliņa uzskata, ka liela loma šādas stabilas kopējas kredītportfeļa kvalitātes nodrošināšanā ir bijusi gan izmaiņām normatīvajos aktos, gan PTAC veiktajam darbam saistībā ar maksātnespējas uzraudzību, tāpat svarīga bijusi patērētāju informēšanas pasākumiem.

Liela daļa distances kredītu ir pārveidojušies par kredītlīnijām. Bez maksas izsniegtie distances kredīti pērn summas un skaita ziņā ir kritušies attiecīgi par 75% un 77%.

Distances kredīti ar atmaksu vienā maksājumā ir samazinājušies gan summas, gan skaita ziņā par 97%.

Distances kredīti ar aizdevuma atmaksas grafiku un/vai beztermiņa (kredītlīnijas), kas 2019. gadā, salīdzinot ar 2018. gadu, auga skaita ziņā par 95%, bet summas ziņā – par 67%, pērn ir sākuši samazināties: summas ziņā par 8%, skaita ziņā – par 19%.

Kopā distances kredīti pērn ir kritušies summas ziņā par 16%, bet skaita ziņā – par 32%.

Distances kredītiem ar atmaksu vienā maksājumā un termiņu līdz 14 dienām un garāku par 14 dienām vidējās svērtās aizņēmuma likmes ir 25,55%.

“Likmes ir augstākas, nekā tām vajadzētu būt saskaņā ar normatīvajiem aktiem, bet tas pamatā ir saistīts ar vecu līgumu izmantošanu, kas ir noslēgti pirms grozījumiem. Klientu interesēs būtu šos līgumus beigt un noslēgt jaunus, kuros noteikti tiks piedāvāta zemāka likme,” ieteica B. Vītoliņa.

Īstermiņa distances kredītu pagarinājumu apjoms ir samērā mazs – 2020. gadā tādi ir bijuši 15 283 kredīti.

2016. gada 1. janvārī stājas spēkā pirmie ierobežojumi, kas saistās ar kopējām kredīta izmaksām. 2016. gadā PTAC 12 komersantu rīcībā konstatēja pārkāpumus saistībā ar pagarināšanas maksām.

PTAC aprēķinātie zaudējumi bija vismaz 5,23 miljoni eiro. Četras sabiedrības atzina un novērsa pārkāpumus, bet astoņām PTAC piemēroja sodus 211 000 eiro apmērā.

PTAC redzeslokā ir kontrolēt, kā nebanku kreditētāji novērtē patērētāju spējas atmaksāt kredītus, lai tiktu iegūta pilnīga un patiesa informācija par patērētāju ienākumiem un kredītmaksājumiem. Šajā ziņā pērn pārbaudīti astoņi kreditori un 74 kredītlietas, konstatēti arī pārkāpumi.

Saistībā ar reklāmas ierobežojumiem 2020. gadā uzraudzības ietvaros sāktas 15 administratīvās lietas un pieņemti četri lēmumi.

PTAC min šādus problēmjautājumus reklāmas jomā:

PTAC veic arī nebanku kredītdevēju uzraudzību noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas (NILLTPFN) un sankciju regulējuma jomā.

B. Vītoliņa norāda, ka naudas atmazgāšanas risks nozarē nav augsts, komersantiem pašiem ir jāizstrādā procedūras, kas novērš risku. NILLTPFN ievērošana no PTAC skatpunkta nav uzskatāma nozarē par problēmu.

Pērn veiktas gan klātienes, gan neklātienes pārbaudes. Neklātienē veiktas pamatkapitālā ieguldīto līdzekļu izcelsmes, vispārīgās licenču prasību, piesaistītā finansējuma, patiesā labuma guvēja u. c. pārbaudes.

PTAC pērn arī izstrādājis divus nozares risku novērtējumus, trīs vadlīnijas un skaidrojošos materiālus.

Uzraudzības darbību laikā ir apturētas divas licences un atteikta viena licences pārreģistrācija. PTAC pieņēmis piecus lēmumus un piemērojis soda naudas 10 000 eiro apmērā.

Noziedzīgi iegūtu līdzekļu legalizācijas, terorisma un proliferācijas finansēšanas novēršanas (NILLTPFN) sistēma

“Moneyval” 6. kārtas novērtējuma ziņojums 2026. gada februārī (angliski)

Nacionālais NILLTPF risku novērtēšanas ziņojums par 2020.–2022. gadu (NRA 2023)

Nacionālā finanšu noziegumu novēršanas un apkarošanas stratēģija (apstiprināta 10.01.2024.)

NILLTPFN pasākumu plāns 2024.–2026. gadam (spēkā no 02.05.2024)

12 rīcības virzieni:

1. Riski, politika un koordinācija

5. Juridiskās personas un veidojumi

7. Noziedzīgi iegūtu līdzekļu legalizācijas izmeklēšana un kriminālvajāšana

8. Konfiskācija

9. Terorisma finansēšanas izmeklēšana un kriminālvajāšana

10. Terorisma finansēšanas preventīvie pasākumi un finanšu sankcijas

NILLTPFN nozīme un sistēmas attīstība

Finanšu noziegumi un noziedzīgi iegūtu līdzekļu atrašanās civiltiesiskajā apritē ne tikai ļauj noziedzniekiem gūt labumu no izdarītajiem noziedzīgajiem nodarījumiem, bet kropļo tirgu un likumīgu uzņēmējdarbību, apdraud nacionālo un starptautisko drošību, kā arī valsts starptautisko reputāciju.

Eiropas Padomes noziedzīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas novēršanas ekspertu komiteja “Moneyval” 2018. gada 23. augustā publicēja 5. kārtas ziņojumu, kurā novērtēti Latvijā īstenotie NILLTFN pasākumi. No 11 vērtētajām jomām astoņās rādītājs tika novērtēts kā viduvējs, bet divās – zems.

Atbilstoši “Moneyval” novērtēšanas procedūras noteikumiem Latvijai tika piemērota pastiprināta uzraudzība.

Noderīgi resursi

Informācija par valsts reģistriem klientu izpētes veikšanai atbilstoši NILLTPFN prasībām