Mainot nodokļu sistēmu, acīmredzot jāatzīst, ka ar masveida vērtēšanu nav iespējams apmierināt katra individuālā īpašuma vērtējumu un jautājums par nodokļa vērtību, iespējams, būtu jārisina, atdalot kadastra vērtību no nodokļa vērtības vai iesaldējot to bāzes gada līmenī (prakse rāda, ka tad vērtības pārskatīšanai tāpat izmanto inflācijas koeficientus un zonējuma koeficientus).

FOTO: Freepik

Turpinot rakstu sēriju, kuros aplūkoti iespējamie nekustamā īpašuma nodokļa sistēmas risinājumi (publikācijas pirmajā daļā ir sniegts ieskats nodokļa priekšvēsturē, bet otrajā – mērķī), jāmin – diskusijas par to, ka nodokļa slogu no darbaspēka vajadzētu pārcelt uz kapitālu un patēriņu, Latvijā notiek regulāri. Nekustamā īpašuma nodokļa politikā būs izmaiņas, bet tās nevar būt šokējoši straujas. Un tās nevar noskatīt citur, jo pat kaimiņvalstīs Lietuvā un Igaunijā pieeja ir atšķirīga.

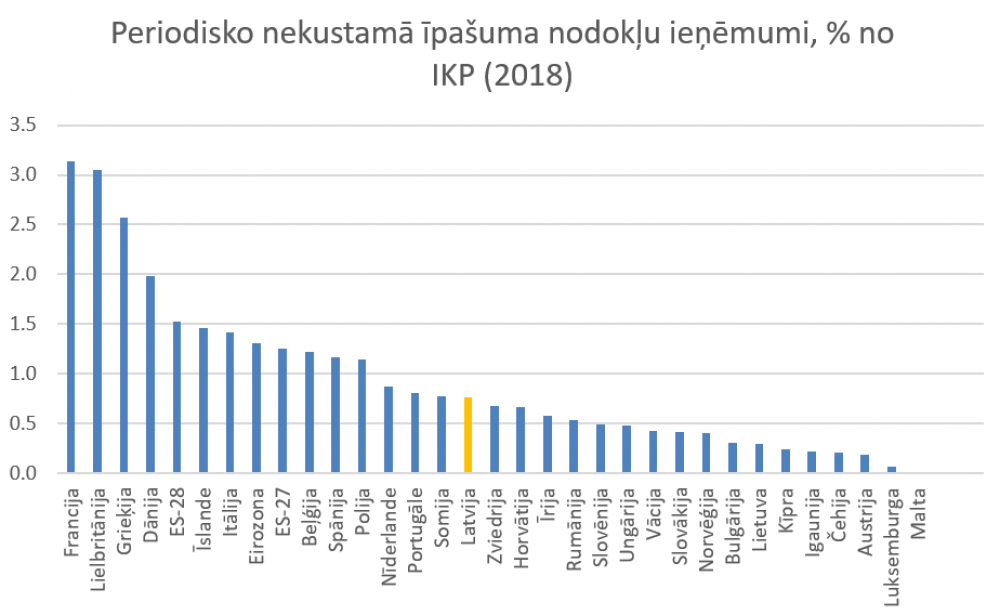

Jāatzīst, ka no formālas pieejas viedokļa kapitāla nodokļu īpatsvars kopējos nodokļu ieņēmumos Latvijā 2018. gadā ir bijis tikai 9,76%, kas salīdzinājumā ar vidējo rādītāju Eiropas Savienībā (ES) – 21,6% – ir relatīvi mazs skaitlis1. Nekustamā īpašuma nodokļa ieņēmumi Latvijā arī ir zem vidējā ES līmeņa, taču straujas nekustamā īpašuma nodokļa pārmaiņas radītu šoku gan nodokļa maksātājiem, gan arī nekustamā īpašuma tirgum, tādēļ pārejai uz jaunajām kadastrālajām vērtībām jābūt pakāpeniskai, pārskatot NĪN aprēķina modeli.

Avots: Eurostat (2020), Taxation Trends in the European Union, 2020 edition, Directorate-General for Taxation and Customs Union, European Commission, Publications Office of the European Union, Luxembourg, 2020.

Acīmredzot būs grūti atrisināt rēbusu, kā pārcelt nodokļa slogu no darbaspēka uz kapitālu un patēriņu. Iedzīvotāju ienākuma nodokli no saimnieciskās darbības celt nevar, nekustamā īpašuma nodokli arī ne, tāpat arī pievienotās vērtības nodokli ne, bet varētu celt akcīzes nodokli (kaut gan cieš patēriņa apjoms un ir stipra kaimiņvalstu nodokļu politikas ietekme) un mikrouzņēmumu nodokli (kaut gan vienkāršotais nodokļa režīms ir nepieciešams, it īpaši fizisko personu ieņēmumiem no individuālās aktivitātes). Lai arī skaidrs ir tas, ka nekustamā īpašuma nodoklis diez vai būs risinājums un salīdzināt britu municipālo nodokli un komūnas funkcijas ar Latvijas situāciju precīzi nevar.

Droši vien gatavas receptes nebūs, un pat katra kaimiņvalsts ir veidojusi savu nodokļu politiku, ievērojot publisko finanšu stāvokli, kopējo nodokļu struktūru un arī sabiedriskā sektora funkcijas.

Lietuvā atsevišķi pastāv zemes nodoklis, ar kuru apliek zemes gabalus, izņemot meža zemi. Nodokļa bāze ir zemes vidējā tirgus vērtība, kuru, masveidā novērtējot, nosaka pieciem gadiem. Zemes vidējo tirgus vērtību aprēķina saskaņā ar Lietuvas Republikas valdības noteikto kārtību.

Atbilstoši likumam par zemes nodokli vērtības samazināšanas koeficients 0,35 attiecas uz lauksaimnieciskas dabas zemēm, izņemot neapdzīvotus zemes gabalus. Nodokļu likmi nosaka pašvaldību padomes, un tā var mainīties no 0,01 līdz 4 procentiem no zemes tirgus vērtības. Zemes nodokļa atbrīvojumus piemēro ceļiem, dārza zemes gabaliem, zemei, kas tiek izmantota dabas aizsardzībai (piemēram, nacionālie parki, dabas rezervāti utt.) u. tml.

Zemes nodokļa atvieglojumus piemēro zemes īpašniekiem invalīdiem, vecuma pensionāriem un nepilngadīgajiem, ja taksācijas perioda sākumā minēto zemes īpašnieku ģimenē nav strādājošu personu un ja viņu zemes gabals nepārsniedz pašvaldību padomju noteikto neapliekamo zemes platību.

Pašvaldību padomēm ir tiesības samazināt zemes nodokļa apmēru vai piešķirt atbrīvojumus no zemes nodokļa.

Savukārt īpašuma nodoklis tiek uzlikts nekustamajam īpašumam, izņemot faktiski neizmantoto nekustamo īpašumu ar nepabeigtu būvniecību un nekustamo īpašumu, kas izveidots (iegādāts) uz publiskās un privātās partnerības pamata, ja tiek īstenots publiskās un privātās partnerības līgums un šāda veida īpašums tiek izmantots līgumā noteiktajam mērķim. Tiek piemērots neapliekamais minimums – 220 000 eiro. Dzīvojamās ēkas, dārzi, garāžas, zemnieku saimniecības, siltumnīcas, novietnes, mājas lauku saimniecības, izglītības, reliģiskās un atpūtas vietas vai fiziskām personām piederošas telpas, kā arī zvejniecības būves un inženierbūves tiek apliktas ar nekustamā īpašuma nodokli, ņemot vērā fiziskās personas īpašuma vērtību, kas pārsniedz ar nodokli neapliekamo vērtību, t. i., 220 000 eiro.

Ģimenēm ar trim un vairāk bērniem (adoptētiem bērniem) līdz 18 gadu vecumam un ģimenēm ar bērnu invalīdu (adoptētu bērnu) līdz 18 gadu vecumam, kā arī vecākam bērnam ar invaliditāti (adoptētam bērnam), kuram ir vajadzīga īpaša pastāvīga aprūpe, nekustamā īpašuma vērtības neapliekamo lielumu palielina līdz 286 000 eiro. Nodokļu likmes ar progresijas skalu ir dzīvojamai platībai no 0,5% līdz 2%, bet citiem nekustamajiem īpašumiem var piemērot nekustamā īpašuma nodokļa likmi no 0,3% līdz 3%.

Pašvaldību padomes nosaka īpašas nodokļa likmes, pamatojoties uz vienu vai vairākiem šādiem kritērijiem: nekustamā īpašuma mērķis, juridiskais statuss, to tehniskie parametri un apkopes stāvoklis, nodokļu maksātāju kategorijas (lielums, juridiskā forma vai sociālā situācija), nekustamā īpašuma atrašanās vieta pašvaldības teritorijā. Ar nodokli apliekamā vērtība ir nekustamā īpašuma vidējā tirgus vērtība.

Ar nodokli apliekamo nekustamā īpašuma vērtību nosaka valsts uzņēmums Reģistru centrs, izmantojot salīdzināmās vērtības vai lietošanas vērtības (izmantojot nekustamā īpašuma masveida novērtējumu), vai atgūstamās vērtības (izmaksu) metodi. Nekustamā īpašuma novērtēšanu veic vismaz reizi piecos gados.

Savukārt Igaunijā ir tikai zemes nodoklis. Zemes nodokli maksā par visu zemi, izņemot gadījumus, kad saimnieciskā darbība ir aizliegta vai zemi izmanto ārvalstu diplomātiskas vai konsulāras pārstāvniecības, ārvalsts vai starptautiskās organizācijas u. tml.

Ar nodokli apliekamo vērtību nosaka likums par zemes vērtību. Pastāv arī izņēmumi attiecībā uz platībām, ko izmanto lauksaimniecībā, ir noteiktas ar nodokli neapliekamas zemes platības, piemēram, zemes īpašnieki vai zemes lietotāji saskaņā ar Zemes nodokļa likuma 10. paragrāfu ir atbrīvoti no pienākuma maksāt zemes nodokli par dzīvojamo zemi vai tādu zemes īpašumā vai lietošanā esošu zemi, no kuras gūst ienākumus un kura ir šādu personu īpašumā vai lietojumā, zemes gabala tipa pagalma zemes daļā 0,15 hektāru platībā pilsētās, pilsētās bez pašvaldības statusa, pilsētās, mazpilsētās un teritorijās, kuras saskaņā ar pašvaldības vispārējo plānu vai apgabala pārvaldnieku apstiprina blīvi apdzīvotas vietas, un 2,0 hektāru platībā citur, ja personas dzīvesvieta ir ēkā, kas atrodas uz šīs zemes, saskaņā ar dzīvesvietas datiem, kas ierakstīti iedzīvotāju reģistrā. Zemes nodokļa likme ir no 0,1 līdz 2,5% no vērtības, kas apliekama ar nodokli.

Zeme, kurā saimniecisko darbību ierobežo likums, atkarībā no ierobežojuma veida tiek pilnībā atbrīvota no nodokļa vai par 50% no standarta nodokļu likmes. Taču zems zemes nodokļa ieņēmumu līmenis Igaunijā ir saistāms ar to, ka vērtības pārvērtēšana ir notikusi pirms 18 gadiem, un tāpat notiek diskusijas par vērtības nākotni1.

Aplūkojot citas kaimiņvalstis, var minēt Zviedrijas maksimālo nodokļa apmēru dzīvojamās platības municipālajai nodevai2, bet attiecībā uz zemi un komercplatībām ir izmantojama tirgus vērtība un noteikts likmju diapazons, kas ir ļoti līdzvērtīgs Latvijas likmēm.

Mainot nodokļu sistēmu, acīmredzot jāatzīst, ka ar masveida vērtēšanu nav iespējams apmierināt katra individuālā īpašuma vērtējumu un jautājums par nodokļa vērtību, iespējams, būtu jārisina, atdalot kadastra vērtību no nodokļa vērtības vai iesaldējot to bāzes gada līmenī (prakse rāda, ka tad vērtības pārskatīšanai tāpat izmanto inflācijas koeficientus un zonējuma koeficientus). Taču jebkura atkāpe no tirgus vērtības izmantošanas ilgtermiņā nozīmē to, ka bez regulāras vērtības pārskatīšanas nodokļa vērtība rāda nepareizus signālus un tādējādi ekonomiskās politikas izkropļojumus vai arī izraisa vēlmi piemērot maksimāli iespējamas nodokļa likmes, nediferencējot tās pēc nodokļu maksātāju pazīmēm (vai arī nepiemērot atlaides).

Nodokļa pieauguma ierobežojums drīzāk meklējams pašvaldību nodokļu autonomijas palielināšanā, ļaujot noteikt nodokļa likmes, ievērojot sniegto pakalpojumu un ieņēmumu līdzsvaru un atbilstoši konkrētas pašvaldības īpašuma vērtībām.

Šāda pieeja varētu stimulēt īpašuma izmantošanu un regulēt konkrētas pašvaldības pievilcību no nodokļa viedokļa. Taču vienlaikus ar nekustamā īpašuma nodokļa autonomiju no pašvaldību finanšu izlīdzināšanas aprēķinā pašvaldības vērtētiem ieņēmumiem būtu jāizslēdz pašvaldības prognozētie ieņēmumi no nekustamā īpašuma nodokļa vai arī jāizmanto pašas pašvaldības prognozes aprēķins.

Veidojot nākotnes politikas redzējumu, jāmēģina vispirms atbildēt uz jautājumiem, kas ir atbildīgs par šo nodokli (valsts vai tomēr vietvaras) un kas ir nodokļa mērķis un “vērtība-par-naudu” nodokļa maksātājam (saņemamie pakalpojumi). Tāpat jāapsver administratīvie jautājumi, piemēram, vai ir iespējams nodokļa vajadzībām noteikt patieso tirgus vērtību konkrētajam īpašuma objektam, ja tas nav bijis atsavināts pēdējos gados un to nav paredzēts atsavināt paredzamā nākotnē.

Šis ir autora pārdomu raksts: “Tas neatspoguļo manu darba devēju vai sadarbības partneru domas, viedokli, plānus vai stratēģijas.”

Publikācijas I daļa: “Nekustamā īpašuma nodokļa sistēmas risinājumu meklējumos (I) – priekšvēsture”.

Publikācijas II daļa: “Nekustamā īpašuma nodokļa sistēmas risinājumu meklējumos (II) – pamatojums”.

1 Valsts pārvērtēs zemi ne agrāk kā 2021. gadā.

2 Alvarado, M. et al. (ed.). European Tax Handbook 2020. International Bureau of Fiscal Documentation, 2020, 1150. lpp.

1 Eurostat, Taxation Trends in the European Union, Directorate-General for Taxation and Customs Union, European Commission, Publications Office of the European Union, Luxembourg, 2020.