Ja zemes īpašnieks ir publiska persona (valsts vai pašvaldība), tad būves īpašniekam 4% maksājums par šīs zemes likumiskajām lietošanas tiesībām piemērojams no 2024. gada 1. janvāra un tajā ietilpst arī nekustamā īpašuma nodokļa maksājums.

FOTO: Edijs Pālens, LETA.

Sākot ar 2024. gadu, pašvaldības ir atbrīvotas no nekustamā īpašuma nodokļa par zemi, uz kuru pastāv likumiskās lietošanas tiesības. Pašvaldības arī līdz šim nodokli nemaksāja, jo dalītajā īpašumā zemes nodoklis bija jāmaksā būves īpašniekam, zemes nomniekam. Būtībā jaunā norma – pašvaldībai noteiktais atbrīvojums – nozīmē to, ka no šā gada būves īpašniekam par zemi, kas pieder vai ir piekritīga pašvaldībai, nav jāmaksā nekustamā īpašuma nodoklis, jo tas ietilpst likumiskās lietošanas 4% maksā.

Likumā “Par nekustamā īpašuma nodokli” jau ar 2022. gada 22. septembra grozījumiem 1. panta otrās daļas 1.2 punktā tika noteikts, ka no 2024. gada 1. janvāra ar nekustamā īpašuma nodokli neapliek pašvaldībai piederošo zemi (tās daļu), uz kuru pastāv likumiskās zemes lietošanas tiesības.

Savukārt Ministru kabineta (MK) noteikumu Nr. 495 “Likuma “Par nekustamā īpašuma nodokli” normu piemērošanas kārtība” grozījumos no 2024. gada 1. janvāra noteikts, ka, piemērojot likuma 1. panta otrās daļas 1.2 punktu, ar nodokli neapliek arī pašvaldībai piekritīgo zemi (tās daļu), uz kuru pastāv likumiskās zemes lietošanas tiesības.

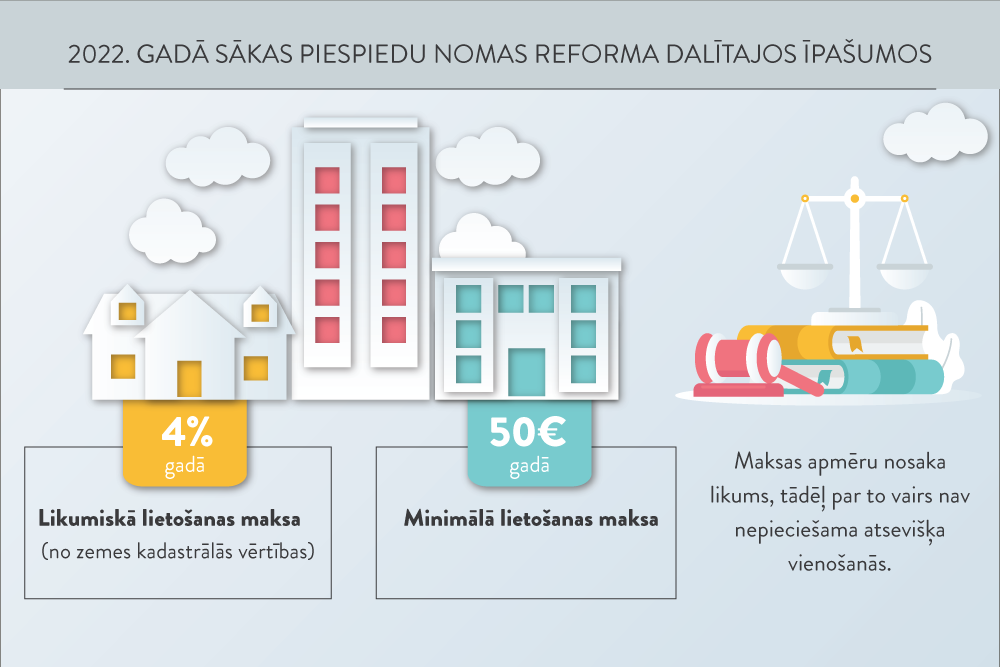

Nekustamā īpašuma nodokļa likuma normas izmaiņas saistītas ar 2022. gadā sākto piespiedu nomas reformu un likumā “Par atjaunotā Latvijas Republikas 1937. gada Civillikuma ievada, mantojuma tiesību un lietu tiesību daļas spēkā stāšanās laiku un piemērošanas kārtību” grozījumos paredzēto, ka piespiedu nomu par citai personai piederošas zemes lietošanu dalītā īpašuma situācijās aizstāj likumiskās zemes lietošanas tiesības, par ko ik gadu maksājami 4% no zemes kadastrālās vērtības.

Likumiskās lietošanas maksa ir ieviesta pakāpeniski trijos gados. Ja zemes īpašnieks ir publiska persona (valsts vai pašvaldība), tad būves īpašniekam 4% maksājums par tās zemes likumiskajām lietošanas tiesībām piemērojams no 2024. gada 1. janvāra.

Nosakot likumiskās lietošanas maksas apmēru 4% gadā no lietotās zemes kadastrālās vērtības, tika skaidrots, ka to veido divas komponentes:

Tā kā nekustamā īpašuma nodokļa (NĪN) regulējuma izmaiņas ir tieši saistītas ar zemes likumiskās lietošanas maksas ieviešanu (aizstājot iepriekšējo – piespiedu nomas maksājumu), LV portāls lūdza Finanšu ministrijai (FM) paskaidrot, kā pašvaldības atbrīvošana no nodokļa ietekmēs šīs zemes lietotājus – būves īpašniekus.

Atbildes uz jautājumiem sniedz FM Komunikācijas departamenta direktors Aleksis Jarockis.

Ja uz personu ir attiecināmas likumiskās zemes lietošanas tiesības, kas noteiktas likuma “Par atjaunotā Latvijas Republikas 1937. gada Civillikuma ievada, mantojuma tiesību un lietu tiesību daļas spēkā stāšanās laiku un piemērošanas kārtību” 38. pantā, tad tiks piemērota tikai maksa par likumiskajām zemes lietošanas tiesībām. Vienlaikus šī zeme netiks aplikta ar NĪN (atbilstoši likuma “Par nekustamā īpašuma nodokli” 1. panta otrās daļas 1.2 punktam un MK noteikumu Nr. 495 “Likuma “Par nekustamā īpašuma nodokli” normu piemērošanas kārtība” 3.1 punktam). Līdz ar to par zemi, kas pieder vai ir piekritīga pašvaldībai, NĪN nebūs jāmaksā.

Ja zemes lietotājam ir likumiskas tiesības izmantot zemi, tad nekustamā īpašuma nodokļa atbrīvojums par pašvaldībai piederošu vai piekritīgu zemi tiek piemērots gan fiziskajām, gan juridiskajām personām.

Likumiskās zemes lietošanas tiesības stājās spēkā trijos posmos:

Tātad līdz 2023. gada 31. decembrim dalītā īpašuma situācijās, kur būves atrodas uz pašvaldības zemes, to īpašniekiem vēl varēja tikt piemērota gan maksa par zemes lietošanu, gan NĪN.

Lai gūtu ieskatu, lūdzām izstāstīt, kāda bija līdzšinējā kārtība Rīgā.

“Līdz 2023. gada 31. decembrim piespiedu dalītā īpašuma gadījumos, kad privātpersonai piederošas būves atradās uz pašvaldības zemes, būves (dzīvokļa) īpašniekam bija jāmaksā Rīgas valstspilsētas pašvaldībai NĪN 1,5% apmērā no kadastrālās vērtības par faktiskajā lietošanā vai nomā esošo zemi,” informē Rīgas pašvaldības Ārējās komunikācijas nodaļas vadītāja p. i. Mārtiņš Vilemsons.

NĪN tika piemērots, pamatojoties uz likuma “Par nekustamā īpašuma nodokli” 2. panta pirmo un septīto daļu:

“Likuma 2. panta septītajā daļā ir noteikta NĪN maksāšanas kārtība gan gadījumiem, kad pašvaldībai piederoša vai piekrītoša zeme tika nodota valdījumā (piemēram, dzīvokļa īpašnieks bija noslēdzis zemes pirkuma līgumu, bet nebija to reģistrējis zemesgrāmatā), gan situācijām, kad pašvaldībai piederoša vai piekrītoša zeme ir faktiskajā lietojumā,” paskaidro M. Vilemsons.

Jaunais regulējums paredz, ka no 2024. gada 1. janvāra piespiedu dalītā īpašuma gadījumos pašvaldībai turpmāk vairs neaprēķina NĪN par pašvaldības zemi. Tā vietā būves īpašniekam ir pienākums maksāt lietošanas maksu par zemes lietošanas tiesībām – 4% no zemes kadastrālās vērtības, bet ne mazāk par 50 eiro gadā.

Arī Jelgavas valstspilsētas pašvaldības Finanšu departamenta speciālisti apstiprina, ka dalītā īpašuma gadījumā vairs netiks piemērotas likuma “Par nekustamā īpašuma nodokli” iepriekš minētās normas. “Saskaņā ar likuma “Par nekustamā īpašuma nodokli” 1. panta otrās daļas 12 punktu un MK noteikumu Nr. 495 grozījumiem no 2024. gada 1. janvāra tāda pašvaldībai piederošā un piekritīgā zeme (tās daļa), uz kuru pastāv likumiskās zemes lietošanas tiesības, ar nekustamā īpašuma nodokli nav apliekama,” norāda Jelgavas valstspilsētas pašvaldības Finanšu departaments.

Atbilstoši aktuālajam regulējumam nodokli piemēros arī Jūrmalā. Uz vaicāto, kas iedzīvotājiem jāmaksā 2024. gadā dalītā īpašuma gadījumos, kad zeme pieder pašvaldībai, bet uz tās atrodas daudzdzīvokļu mājas vai citas privātpersonām piederošas būves, līdz ar to uz situācijām attiecas likumisko lietošanas tiesību normas, Jūrmalas pašvaldības administrācijas Īpašumu pārvaldes Nodokļu nodaļas un Pašvaldības īpašumu nodaļas speciālisti informē, ka līdz šim NĪN par pašvaldībai piederošu zemi tika aprēķināts ēku īpašniekiem kā zemes lietotājiem, piemērojot likuma “Par nekustamā īpašuma nodokli” 3. panta pirmās daļas 1. punktā noteikto likmi 1,5% no zemes kadastrālās vērtības. No 2024. gada 1. janvāra tiek piemērota likumiskā lietošanas maksa 4% apmērā gadā no lietošanā esošās zemes kadastrālās vērtības, bet ne mazāka par 50 eiro gadā.

Rīgas pašvaldības pārstāvis papildus vērš uzmanību, ka situācijās, kad, piemēram, dzīvokļa īpašnieks ir noslēdzis zemes pirkuma līgumu ar pašvaldību, bet nav nostiprinājis īpašuma tiesības zemesgrāmatā, pienākums maksāt NĪN dzīvokļa īpašniekam par zemi rodas ar nākamo mēnesi pēc īpašuma tiesību uz zemi nostiprināšanas zemesgrāmatā uz viņa vārda (likuma “Par nekustamā īpašuma nodokli” 7. panta pirmās daļas 3. punkts).

Jāpiebilst, ka likuma grozījumu anotācijā tika norādīts, ka priekšlikumam [atbrīvot pašvaldības no NĪN par tām piederošo zemi] nav negatīvas finansiālas ietekmes uz pašvaldību budžetiem, jo tas nesamazinās pašvaldību plānotos ieņēmumus no NĪN iekasēšanas, ņemot vērā, ka uz likuma pamata noteiktās vienotās maksas par likumiskajām zemes lietošanas tiesībām apmērā jau ir ietverta NĪN pamatlikme 1,5% apmērā no nekustamā īpašuma kadastrālās vērtības gadā.

|

Plašāk par tēmu >>

|

LV portālā ir pieejams plašs skaidrojumu klāsts par t. s. piespiedu nomas reformu.