Ja darba devējs deklarē sociālās iemaksas, cilvēks ir sociāli apdrošināts pret darba negadījuma, bezdarba, invaliditātes, slimības risku. 35,09% sociālā nodokļa likmē ietilpst arī maternitātes un vecāku apdrošināšana. Pensiju apdrošināšanai kopš šā gada sākuma nepietiek tikai ar sociālo iemaksu deklarēšanu, nauda budžetā arī jāiemaksā.

FOTO: Māris Kaparkalējs, LV

Pirms gada 10.Saeima ar grozījumiem likumā "Par sociālo apdrošināšanu" noteica, ka turpmāk persona ir sociāli apdrošināta pensijai, ja faktiski ir veiktas obligātās iemaksas. Risinājums gadījumam, ja darba devējs nav veicis sociālās iemaksas, ir samaksāt tās pašam.

Jaunievedumu kritizēja opozīcija, un 10.Saeimas deputāti Andrejs Klementjevs, Jānis Urbanovičs, Valērijs Agešins, Ivans Ribakovs, Sergejs Mirskis, Boriss Cilevičs un citi griezās Satversmes tiesā, lūdzot izvērtēt likuma "Par valsts sociālo apdrošināšanu" 5.panta ceturtās daļas un 21.panta 2.1 daļas atbilstību Satversmei un atzīt šīs normas par spēkā neesošām no 2011.gada 1.janvāra.

Kopš 2011.gada 1.janvāra likuma "Par valsts sociālo apdrošināšanu" 5.panta grozītā ceturtā daļa nosaka: persona ir sociāli apdrošināta darba negadījumu apdrošināšanai, apdrošināšanai pret bezdarbu, invaliditātes apdrošināšanai, maternitātes un slimības apdrošināšanai un vecāku apdrošināšanai, un tai (par to) ir jāveic obligātās iemaksas, sākot ar dienu, kad šī persona ir ieguvusi šā panta pirmajā daļā minēto statusu, izņemot pašnodarbinātā statusu. Persona ir sociāli apdrošināta pensiju apdrošināšanai, ja faktiski ir veiktas obligātās iemaksas.

Likuma "Par valsts sociālo apdrošināšanu" 21.panta papildinātā 2.1 daļa nosaka: ja darba devējs nav veicis šajā likumā noteiktās sociālās apdrošināšanas iemaksas, persona, par kuru darba devējam tās bija jāveic un kura ir sasniegusi vecumu, kas dod tiesības saņemt valsts vecuma pensiju, var veikt sociālās apdrošināšanas iemaksas pensiju apdrošināšanai.

Pieteikuma iesniedzēji Satversmes tiesai norādīja, ka likumdevējs, nosakot personai tiesības uz sociālo nodrošinājumu vecuma gadījumā vienīgi tad, ja faktiski ir veiktas sociālās apdrošināšanas iemaksas, ir pārkāpis Satversmē noteiktos tiesiskās paļāvības, sociālas valsts un sociālās solidaritātes principus.

Pēc pieteikuma iesniedzēju domām, sociālajai apdrošināšanai pakļauto personu tiesības nedrīkstot saistīt ar to, vai darba devējs ir vai nav pienācīgi pildījis likumā noteiktos pienākumus. Un – tā kā Latvijas pensiju sistēma balstās uz apdrošināšanas principu, jo sociālās apdrošināšanas iemaksas veido katras personas pensijas kapitālu, apstrīdētās normas noteiktai personu grupai liedzot tiesības uz sociālo nodrošinājumu.

Lietas izklāstā tiesa norāda, ka saskaņā ar likuma "Par valsts sociālo apdrošināšanu" 21.panta otro daļu darba ņēmējs iemaksas veic ar darba devēja starpniecību, proti, darba devējs aprēķina un iemaksā speciālajā budžetā gan darba devēja, gan darba ņēmēja iemaksu daļu. Likums "Par nodokļiem un nodevām" nosaka: valsts sociālās apdrošināšanas obligātā iemaksa ir nodoklis. Savukārt Darba likums darba devējam uzliek pienākumu informēt darbiniekus par sociālās apdrošināšanas iemaksām.

Par vecumdienām jāparūpējas arī pašam

Vērtējot principus, uz kādiem balstīta Latvijas pensiju sistēma, Satversmes tiesa secināja – tā kā otrais un trešais pensiju līmenis prasa personas līdzdarbību pensijas kapitāla uzkrāšanā, tad atbildība par pienācīgu pensijas apmēru jāuzņemas arī pašai personai. Turklāt pensiju sistēmas sekmīga darbība ilgtermiņā iespējama vienīgi tad, ja tiek ievēroti solidaritātes, taisnīguma un individuālā ieguldījuma principi.

"Persona ir sociāli apdrošināta pensijai, ja faktiski ir veiktas obligātās iemaksas."

Aplūkojot Latvijas pensiju sistēmas darbības pamatprincipus, Satversmes tiesa secināja, ka pensiju sistēma ietver arī personas pašas sociālo atbildību par savu nākotni un pensijas apmēru. Pensiju sistēmai ir raksturīga personas līdzdarbība visā nodarbinātības periodā. Tādējādi no pensiju sistēmas pamatprincipiem izriet tas, ka likumdevējs ir tiesīgs prasīt personu līdzdarbību pensijas kapitāla veidošanā un uzkrāšanā.

Līdz ar to tiesa uzskata, ka persona Satversmes 109.pantā paredzētās tiesības var pilnvērtīgi izmantot tad, ja tā ir līdzdarbojusies pensiju sistēmā. Tādā gadījumā valsts vecuma pensijas apmērs ir proporcionāls veiktajām sociālās apdrošināšanas iemaksām.

Valsts pienākums nodrošināt sociālā budžeta ilgtspēju

Tiesa arī atzinusi, ka situācija speciālajā budžetā prasīja neatliekamu rīcību un nepieciešamību izstrādāt regulējumu šā budžeta finansiālās ilgtspējas nodrošināšanai.

Satversmes tiesa vērsa uzmanību uz to, ka pensiju sistēmas darbībai jāvieš sabiedrībā pārliecība par to, ka pensijas apmēru noteiks veiktās sociālās iemaksas atbilstoši normatīvajos aktos regulētajai pensiju aprēķināšanas shēmai, lai cilvēks var pieņemt līdzsvarotus un saprātīgus lēmumus par savas pensijas nodrošināšanu.

Satversmes tiesa secināja, ka faktisko sociālās apdrošināšanas iemaksu kārtība nodrošina, ka personas pensijas apmērs būs taisnīgs – proporcionāls sociālās apdrošināšanas iemaksām – un atkarīgs no personas līdzdalības pensijas kapitāla veidošanā. Vienlaikus tiek nodrošināta pensiju sistēmas ilgtspēja, jo nākamajām paaudzēm ir tiesības uz pensiju atbilstoši faktiski veiktajām sociālās apdrošināšanas iemaksām.

Tiesības zināt un prasīt likumu ievērot

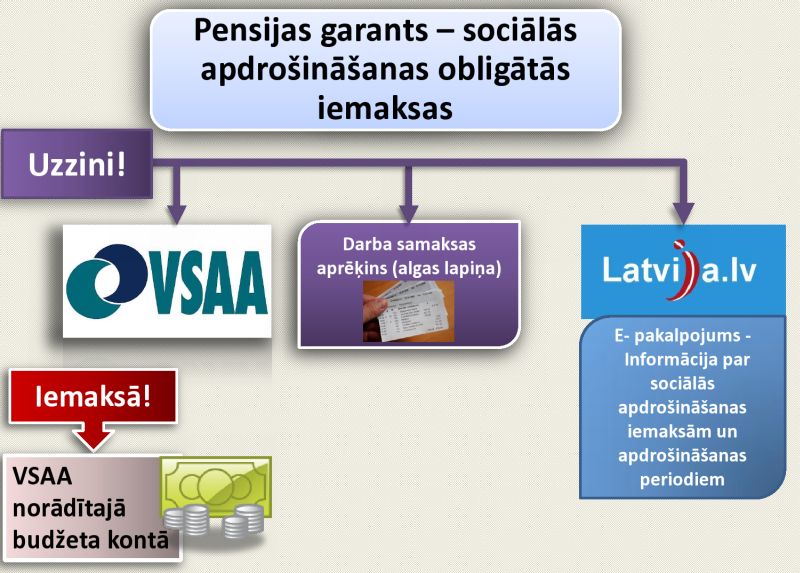

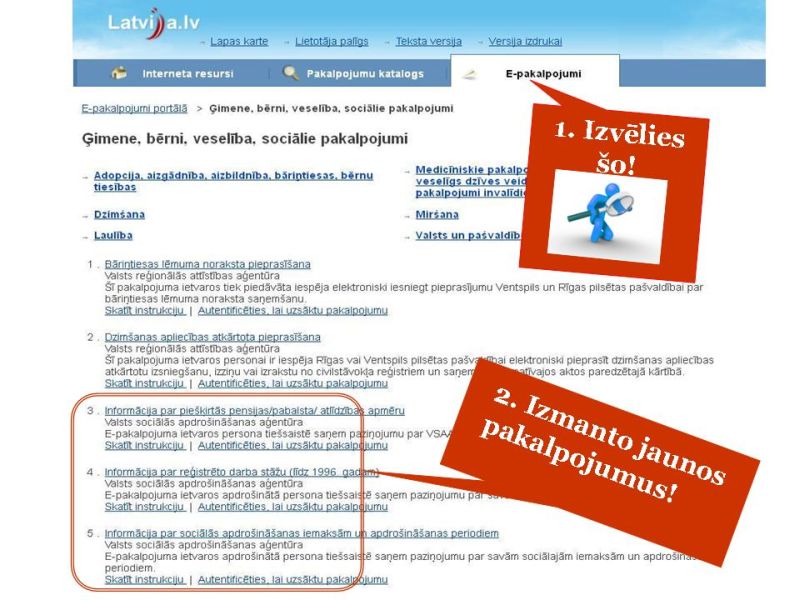

Satversmes tiesa secināja, ka apstrīdētās normas neatceļ darba devēja pienākumu veikt likumā noteiktās sociālās apdrošināšanas iemaksas un neatbrīvo likumdevēju no pienākuma izveidot tādu mehānismu, lai izpildvara pienācīgi iekasētu sociālās iemaksas. Turklāt personai ir tiesības pieprasīt, lai darba devējs tās maksā un valsts pienācīgā kārtībā iekasē. Normatīvajos aktos ir noteiktas vairākas iespējas, kā saņemt informāciju par darba devēja veiktajām sociālajām iemaksām – no darba devēja, no Valsts sociālās apdrošināšanas aģentūras, kā arī tiešsaistē portālā www.latvija.lv.

LV portāls jau ir rakstījis ("Valsts portālā latvija.lv var pārbaudīt, kā sociālo nodokli maksājis darba devējs", 17.06.2011), kā darbinieks var uzzināt informāciju par sociālajām iemaksām, jo Valsts sociālās apdrošināšanas aģentūra ir izveidojusi šādu e-pakalpojumu. (Jāpiebilst, ka Ministru kabineta 2003.gada 16.decembra noteikumi Nr.733 "Valsts sociālās apdrošināšanas aģentūras nolikums" paredz, ka aģentūra uzskaita sociālās apdrošināšanas iemaksas un sniedz par to informāciju arī fiziskajām personām.)

Protams, ne jau visiem ir datorprasmes, lai atrastu šo informāciju internetā, taču to var uzzināt arī tieši VSAA. Savukārt, kas attiecas uz nodokļu administrācijas pienākumiem, Latvijā nereti domstarpību situācijās tiek aizstāvētas darba devēja, nevis darba ņēmēja tiesības. LV portālam gatavojot skaidrojumus, kā valsts portālā latvija.lv atrast informāciju par sociālajiem pakalpojumiem, ir dzirdēts arī par uzņēmēju izteiktajiem pārmetumiem par plaši pieejamo informāciju par sociālajām iemaksām, jo tieši par tām darbinieki tagad sākot uzdot "neērtos" jautājumus.

Par sevi var maksāt, ja darba devējs to nav izdarījis

Likuma "Par valsts sociālo apdrošināšanu" 21.panta 2.1 daļu, kas paredz, ka persona, sasniedzot pensijas vecumu, ir tiesīga veikt sociālās iemaksas pensiju apdrošināšanai, ja darba devējs tās nav veicis, Satversmes tiesa atzina par dispozitīvu. Proti, persona var izvēlēties, vai tā veiks vai neveiks sociālās iemaksas, kuras darba devējs nav veicis. Šī norma neuzliek personai pienākumu veikt šos maksājumus, jo persona var arī gaidīt, līdz valsts institūcijas piedzīs iemaksas no darba devēja, norāda tiesa.

"Nākamajām paaudzēm ir tiesības uz pensiju atbilstoši faktiskajām iemaksām."

Turklāt, ja persona konstatē, ka sociālās iemaksas nav veiktas, tā var vērsties valsts institūcijās, kuru pienākums ir novērst normatīvo aktu neievērošanu. Tādējādi likuma 21.panta 2.1 daļā ietvertais regulējums uzskatāms par pēdējo līdzekli adekvāta pensijas apmēra nodrošināšanai, spriedusi Satversmes tiesa. Tas ir pagaidu līdzeklis, jo personas veiktās sociālās iemaksas tiek atmaksātas, tiklīdz Valsts ieņēmumu dienests tās piedzinis no darba devēja.

Satversmes tiesa atzina likuma "Par valsts sociālo apdrošināšanu" 5.panta ceturtās daļas otro teikumu [Persona ir sociāli apdrošināta pensiju apdrošināšanai, ja faktiski ir veiktas obligātās iemaksas] un 21.panta 2.1 daļu par atbilstošu LR Satversmes 1. un 109.pantam.

Ja pensiju apdrošina pats

Ministru kabineta 2011.gada 17.maija noteikumi Nr.384 "Kārtība, kādā persona veic valsts sociālās apdrošināšanas iemaksas pensiju apdrošināšanai" nosaka termiņus un kārtību, kādā cilvēks, kurš ir sasniedzis vecumu, kas dod tiesības saņemt valsts vecuma pensiju, brīvprātīgi veic valsts sociālās apdrošināšanas iemaksas pensiju apdrošināšanai, ja darba devējs par laikposmu no 2011.gada 1.janvāra par viņu nav veicis likumā "Par valsts sociālo apdrošināšanu" noteiktās obligātās iemaksas.

Valsts sociālās apdrošināšanas aģentūra brīvprātīgi veiktās iemaksas pensiju apdrošināšanai reģistrē sociāli apdrošinātās personas kontā. Aģentūra katru gadu līdz 1.aprīlim pārbauda, vai šīs personas sociālās apdrošināšanas kontā par šo laika posmu arī darba devējs vai Maksātnespējas administrācija nav veikusi obligātās iemaksas. Ja šādi maksājumi bijuši, aģentūra informē cilvēku par pārmaksātajām iemaksām pensiju apdrošināšanai un dara zināmu, kā pārmaksāto naudu saņemt.

Saskaņā ar VSAA datiem, Latvijā pašlaik uz vienu pensionāru ir 1,6 darbaspējas vecuma personu.

2011.gada sākumā sociālo iemaksu parādi bija 122 miljoni latu; par reāli atgūstamiem tiek uzskatīta apmēram puse.

Likumā šogad jauni nosacījumi ir tikai pensiju apdrošināšanai. Pārējos obligātās sociālās apdrošināšanas veidos (bezdarba riskam, slimības apdrošināšanai u.c.) kārtība joprojām ir iepriekšējā - persona saņem valsts sociālās apdrošināšanas pabalstus arī tad, ja darba devējs sociālo nodokli ir aprēķinājis un deklarējis, bet budžetā nav samaksājis.

Uzziņa

Valsts sociālās apdrošināšanas obligāto iemaksu likme, ja darba ņēmējs apdrošināts visiem sociālās apdrošināšanas veidiem, ir 35,09% (24,09% maksā darba devējs, 11% – darba ņēmējs). 2011.gadā, ja darba ņēmējs apdrošināts visiem veidiem, likmes sadalījums pa sociālās apdrošināšanas veidiem ir šāds:

Tavs ceļvedis Satversmē

Satversme ir Latvijas Republikas pamatlikums ar augstāko juridisko spēku.

Tā nosaka:

Satversme ir kas vairāk par juridisko aktu – tā ir tautas vēstures liecība un vērtību simbols, kas caurvij mūsu ikdienu.

Satversmes dzimšanas diena ir 1922. gada 15. februāris.

To izstrādāja un pieņēma demokrātiski ievēlēta Satversmes sapulce pēc tam, kad Latvijas brīvība tika nosargāta Neatkarības karā.

Satversme stājās spēkā 1922. gada 7. novembrī, kad darbu sāka pirmais Saeimas sasaukums.

Kopš tās dienas Satversme vienmēr ir bijusi spēkā – pat okupācijas apstākļos tā turpināja juridiski pastāvēt.

Tāpēc 1990. gada 4. maijā savu valsti varējām atjaunot, nevis dibināt no jauna.

Satversme ir viena no īsākajām un ilgāk spēkā esošajām konstitūcijām pasaulē.

Satversme ir ērti pieejama Likumi.lv.Lasi un dalies ar grāmatas jauniešiem “Satversme kabatā” e-versiju!Skaties filmu “Atver Satversmi” ar ekspertu komentāriem!

Domā par Satversmi: 51 eseja par Latvijas konstitūciju žurnālā “Jurista Vārds”!