FOTO: Māris Kaparkalējs, LV

Līdz gada beigām gaidāmi vairāki Satversmes tiesas (ST) spriedumi, kas sabiedrībā izraisīs diskusijas, šomēnes pēc tikšanās ar Valsts prezidentu Andri Bērziņu žurnālistiem izteicies Satversmes tiesas priekšsēdētājs Gunārs Kūtris. Kā vēsta BNS, ST priekšsēdētājs nosaucis četras lietas:

Pieteicēji norāda: valstij jāgarantē, lai nodokļu maksātāji ievēro likumu

Šā gada sākumā Satversmes tiesā ierosināta lieta saistībā ar grozījumiem likumā "Par valsts sociālo apdrošināšanu" - 5. panta ceturtās daļas un 21. panta 2.1 daļas atbilstību Latvijas Republikas Satversmes 1. un 109. pantam.

Normas, kuras apstrīdētas Satversmes tiesā, likumā tika iekļautas līdz ar citiem Saeimā 2010. gada 20. decembrī pieņemtajiem grozījumiem, kas stājās spēkā 2011. gada 1. janvārī.

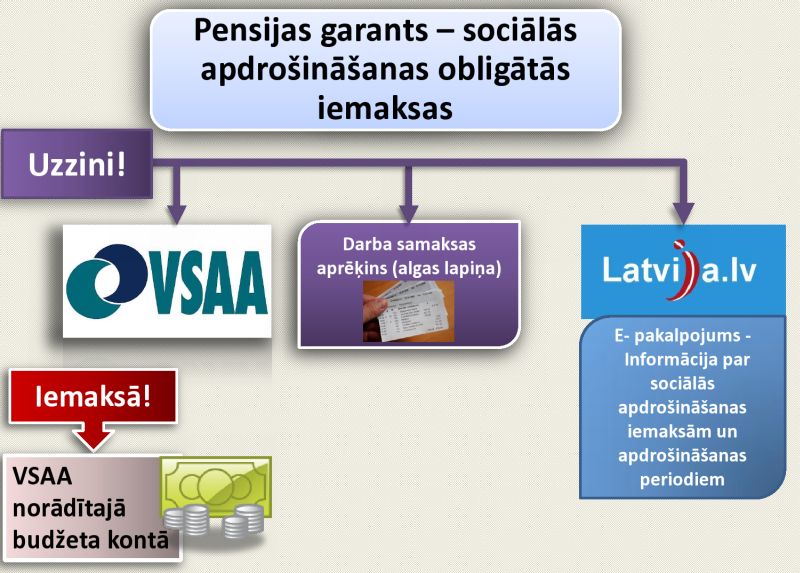

Pēc grozījumiem 5. panta (Sociāli apdrošināmās personas) ceturtās daļas apstrīdētā norma nosaka: persona ir sociāli apdrošināta darba negadījumu apdrošināšanai, apdrošināšanai pret bezdarbu, invaliditātes apdrošināšanai, maternitātes un slimības apdrošināšanai un vecāku apdrošināšanai, un tai (par to) ir jāveic obligātās iemaksas, sākot ar dienu, kad šī persona ir ieguvusi šā panta pirmajā daļā minēto statusu, izņemot pašnodarbinātā statusu. Persona ir sociāli apdrošināta pensiju apdrošināšanai, ja faktiski ir veiktas obligātās iemaksas.

Tātad grozījumi likumā nošķir apdrošināšanu tādējādi, ka pensijai persona ir sociāli apdrošināta tikai tad, ja par viņu faktiski veiktas sociālās iemaksas. Pārējiem apdrošināšanas veidiem, tāpat kā iepriekš, cilvēks tiek apdrošināts neatkarīgi no tā, vai deklarētās sociālās iemaksas faktiski ir veiktas.

Pirms grozījumiem likums noteica: persona ir sociāli apdrošināta, un tai (par to) ir jāveic obligātās iemaksas, sākot ar dienu, kad šī persona ir ieguvusi šā panta pirmajā daļā minēto statusu, izņemot pašnodarbinātā statusu.

Vēl viens ar grozījumiem likumā iekļautais nosacījums ir jaunā 2.1 daļa 21. pantā (Iemaksu veikšanas kārtība un termiņi): ja darba devējs nav veicis šajā likumā noteiktās sociālās apdrošināšanas iemaksas, persona, par kuru darba devējam tās bija jāveic un kura ir sasniegusi vecumu, kas dod tiesības saņemt valsts vecuma pensiju, var veikt sociālās apdrošināšanas iemaksas pensiju apdrošināšanai. Ministru kabinets reglamentē noteikumus, termiņus un kārtību, kādā persona veic sociālās apdrošināšanas iemaksas pensiju apdrošināšanai.

Pieteikumu ST iesniedza divdesmit 10. Saeimas deputāti. Iesniedzēji norāda, ka apstrīdētās normas liedzot personām tiesības uz sociālo drošību, ieskaitot sociālo apdrošināšanu. Tiesiskajās attiecībās, kuras pastāv starp valsti un darba devēju, valstij esot pienākums garantēt, lai nodokļu maksātāji ievēro likumus. Apstrīdētās normas pieļaujot iespēju, ka darba devējs var nelikumīgi neveikt sociālās iemaksas, kas apdraudot darbinieku tiesības, proti, darbinieku tiesības nedrīkstot saistīt ar to, vai cita persona – darba devējs – ir vai nav pienācīgi pildījusi likumā noteiktos pienākumus.

"Apstrīdētās normas pieļaujot iespēju, ka darba devējs var nelikumīgi neveikt sociālās iemaksas, kas apdraudot darbinieku tiesības."

Likums "Par valsts sociālo apdrošināšanu" arī paredz: darba devējam ir jāreģistrē darba ņēmēji kā sociāli apdrošinātas personas Valsts ieņēmumu dienestā (VID). Iepriekšējos gados šajā likumā ir bijuši arī tādi grozījumi, kas nebūt nemotivē darba devēju pildīt likumā noteikto pienākumu, savukārt darba ņēmējam pieļāva dzīvot uz citu nodokļu maksātāju rēķina. Darba ņēmēji turklāt bieži vien netika informēti, kādas sociālās iemaksas par viņiem tiek veiktas.

Šovasar Valsts sociālās apdrošināšanas aģentūras piedāvātais jaunais informatīvais e-pakalpojums Informācija par sociālās apdrošināšanas iemaksām un apdrošināšanas periodiem valsts portālā Latvija.lv ļauj katram regulāri sekot līdzi sociālajām iemaksām, kādas veic darba devējs.

Kopš šā gada 1. janvāra likuma "Par valsts sociālo apdrošināšanu" Pārejas noteikumi (49. punkts) paredz, ka "Ministru kabinets izvērtē šā likuma 5. panta ceturtajā daļā noteikto faktiski veikto obligāto iemaksu pensiju apdrošināšanai ietekmi uz personu sociālo nodrošinājumu un līdz 2011. gada 1. oktobrim un turpmāk ik pēc sešiem mēnešiem iesniedz Saeimai ziņojumu par to".

Par nekustamā īpašuma pārdošanas apliekamiem ienākumiem

Jūlijā ST ierosināta lieta "Par likuma "Par iedzīvotāju ienākuma nodokli" 9. panta pirmās daļas 19. punkta "c" apakšpunkta (2001. gada 22. novembra likuma redakcijā) atbilstību Latvijas Republikas Satversmes 91. pantam".

Apstrīdētā norma paredz, ka gada apliekamajā ienākumā netiek ietverti un ar nodokli aplikti ienākumi no sava īpašuma pārdošanas, izņemot ienākumu no tāda nekustamā īpašuma pārdošanas, kas ir bijis personas īpašumā mazāk par 12 mēnešiem.

Pieteikuma iesniedzēja – Administratīvā apgabaltiesa – norāda, ka apstrīdētā norma tiek piemērota tādējādi, ka ienākums nav apliekams ar iedzīvotāju ienākuma nodokli arī tad, ja persona pārdod vairākus nekustamos īpašumus, kas bijuši tās īpašumā ilgāk par 12 mēnešiem. Pieteikuma iesniedzējs uzskata, ka šāds regulējums pieļautu vienlīdzības principa pārkāpumu pret personām, kas sistemātiski peļņas gūšanas nolūkā pārdod nekustamo īpašumu, reģistrējot saimniecisko darbību un maksājot nodokļus, vai pārdod kustamo mantu.

Tiesneši apstrīd iekļaušanu vienotajā atalgojuma sistēmā

Šogad maijā ST ierosināja lietu "Par Valsts un pašvaldību institūciju amatpersonu un darbinieku atlīdzības likuma 3. panta septītās daļas, 4. panta otrās daļas un 16. panta pirmās, otrās un trešās daļas, ciktāl tās attiecas uz tiesnešiem (zemesgrāmatu tiesnešiem) un prokuroriem, 4. panta devītās daļas, 6.1 panta, 6.2 panta, 14. panta pirmās daļas piektā teikuma, 15. panta septītās daļas, pārejas noteikumu 8.4 punkta, likuma "Par tiesu varu" 89.11 panta 9.1 daļas un 2010. gada 16. decembra likuma "Grozījumi likumā "Par tiesu varu"" 4. punkta un 10. punkta, kā arī 2010. gada 16. decembra likuma "Grozījumi Prokuratūras likumā" 2. punkta, 5. punkta daļā par 55. panta trešās daļas izslēgšanu, 6. punkta daļā par 57.1 panta ceturtās daļas, 57.2 panta un 57.5 panta izslēgšanu atbilstību Latvijas Republikas Satversmes 1., 83. un 107. pantam".

"Apstrīdētās normas pārkāpjot tiesnešu neatkarības principu."

Apstrīdētās normas ievieš izmaiņas tiesnešu, zemesgrāmatu tiesnešu un prokuroru atalgojuma sistēmā. Tās paredz, ka tiesneša mēnešalgas apmērs ir saistīts ar valsts tiešās pārvaldes iestādes augsti kvalificēta jurista mēnešalgas apmēru. Tāpat normas paredz prēmēšanas un piemaksu iespējas, kā arī ievieš vairākas izmaiņas tiesnešu un prokuroru sociālajās garantijās.

Pieteikumu iesniegušie tiesneši un prokurori uzskata, ka apstrīdētās normas pārkāpj varas dalīšanas principu, tiesnešu neatkarības principu un tiesiskās drošības principu.

A/s "Parex banka" mazākuma akcionāri: valdības lēmums radījis nelabvēlīgas sekas

Pagājušā gada novembrī Satversmes tiesa ierosināja lietu pēc a/s "Parex banka" mazākuma akcionāru pieteikuma par Kredītiestāžu likuma normām, saskaņā ar kurām notiek kredītiestādes pamatkapitāla palielināšana. Pieteikumu iesniedza septiņas juridiskās personas - investīciju ieguldījumu fondi, kam pieder daļa no "Parex bankas" pamatkapitāla.

Sākotnēji kopējā pieteicēju dalība pamatkapitālā bijusi 8,4 procenti. Pēc tam kad Ministru kabinets nolēmis palielināt līdzdalību bankas pamatkapitālā, samazinājusies pieteikuma iesniedzēju dalība (2,1%). Tas viņiem esot radījis būtiskas nelabvēlīgas sekas, piemēram, samazinājies dividenžu apmērs. Samazinājusies arī iespēja ietekmēt bankas darbību.

Kā liecina ST lietu datubāze, pieteikuma iesniedzēji ir "Amber Trust S.C.A. SICAF-SIF", "DCF FUND (II) Baltic States", "Firebird Republics Fund, Ltd.", "Firebird New Russia Fund, Ltd.", "Firebird Avrora Fund, Ltd.", "East Capital Asset Management Aktiebolag" un "East Capital" (LUX).

Pieteikuma iesniedzēji uzskata, ka apstrīdētā norma aizskar viņu īpašuma tiesības. Pieteikumā ir arī pausts viedoklis, ka iejaukšanās akcionāru saistībās un tiesībās par labu valstij esot uzskatāma par tiesiskai valstij neatbilstošu, kā arī aizskarot pieteikuma iesniedzēju tiesisko paļāvību.