Finanšu nozares asociācijas dati liecina, ka šī gada pirmajos deviņos mēnešos četras lielākās Latvijas bankas pasargājušas klientu līdzekļus vairāk nekā 9,6 miljonu eiro apmērā, novēršot vairāk nekā 13 000 krāpšanas mēģinājumu. Tomēr krāpniekiem izdevies izkrāpt naudas līdzekļus aptuveni 9 miljonu eiro apmērā, īstenojot vairāk nekā 5000 krāpšanas gadījumu. Kādas šogad ir aktivitātes krāpšanas ziņā, raugoties no banku skatpunkta?

Krāpnieku aktivitāte joprojām ir augsta. Šogad krāpšanas gadījumu skaits ir apmēram tāds pats kā iepriekšējā periodā. Tajā pašā laikā bankām ir izdevies novērst lielāko daļu krāpšanas mēģinājumu, pirms tie vēl tikuši īstenoti. Tas ir noticis dažādu iemeslu dēļ, tostarp pateicoties gan izglītojošiem pasākumiem, gan banku īstenotajām darbībām, lai ierobežotu krāpniecību. Ja noziegumus izdodas identificēt ātrāk, tad zaudējumi iedzīvotājiem ir mazāki.

Tātad krāpnieki šogad ir mazāk veiksmīgi?

Jā, tā varētu teikt, jo statistika arī liecina, ka izkrāptās summas ir mazākas nekā pērn. Ir cerība, ka proaktīvā sabiedrības informēšana par dažādām krāpšanas shēmām kaut kādā mērā ir ietekmējusi un uzlabojusi sabiedrības vērību un izpratni par krāpšanu, tomēr to ir grūti izmērīt.

Zināt par krāpšanu un izvairīties no tās ir divas dažādas lietas. Lai veiksmīgāk izvairītos no krāpšanas, ir jāsaprot, kā funkcionē krāpšanas shēmas.

Diemžēl īsziņu telefonkrāpšanas, kas notiek it kā “Smart ID”, E-veselības sistēmas, Ceļu satiksmes drošības direkcijas un citu iestāžu vārdā, darbojas diezgan efektīvi. Te “nostrādā” cits faktors – sociālā inženierija jeb tas, ka ziņas saturs ir bijis veiksmīgs.

Banka īsteno visaptverošus pasākumus, sākot no darījuma uzraudzības, kuras laikā cenšamies identificēt krāpšanas pazīmes, līdz darījumu izmeklēšanai. Lai veicinātu izpratni un pievērstu uzmanību problēmai, izglītojam sabiedrību, kā arī reizi ceturksnī klientiem nosūtām informatīvas vēstules, gan stāstot par aktuālajām krāpšanas shēmām, gan arī atgādinot par to, kā lietot savus autentifikācijas rīkus – kam pievērst uzmanību.

Pareiza autentifikācijas rīku lietošana jebkādās darbībās ar saviem finanšu līdzekļiem ir būtisks apstāklis, kas nosaka, vai krāpšanu izdosies īstenot vai tomēr būs iespēja to apturēt.

Teicāt, ka veiksmīgi darbojas sociālā inženierija.

Sociālā inženierija ir ziņas saturs. Tā ir spēja pārliecināt, izprast, kā strādā cilvēku psiholoģija, kā to var izmantot savā labā. Visi krāpšanas gadījumi satur sociālās inženierijas prasmes.

Krāpnieka īsziņas saturam ir jābūt uzrunājošam. Īsziņā vai e-pasta vēstulē uzreiz tiek pieminēts kāds fakts, kas saņēmējam ir satraucošs un rada vēlmi uzklikšķināt uz norādītās saites, pārbaudīt saņemto informāciju.

Krāpnieku mērķis ir emocionāli ietekmēt personu, likt viņai rīkoties impulsīvi, nevis racionāli.

Savukārt komunikācijā, kurā notiek ilgstoša pārliecināšana, cilvēki tiek uzrunāti ar dažādām metodēm, lai panāktu, ka viņi turpina sarunu, sadarbojas. Īpaši svarīgi tas ir brīdī, kad vajadzīgi dati, kas ļauj krāpniekam piekļūt internetbankai vai veikt kādas citas darbības. Nepieciešams, lai persona uzskatītu, ka viss ir kārtībā.

Aktuāli krāpšanas gadījumi tagad ir saistīti ar informatīvu zvanu, kuru mērķis ir veicināt personas uzticību. Šādi tiek “būvēta” krāpnieciskā situācija. Piemēram, zvana it kā “Latvenergo” darbinieks saistībā ar elektroenerģijas skaitītāja nomaiņu. Pirmajā sarunā nekas nenotiek, krāpnieks pamatā iegūst pārliecību, ka cilvēks ir gatavs sadarboties. Tas ir ievadzvans. Pēc tam zvana jau cits krāpnieks un saka: “Jūs tikko runājāt it kā ar “Latvenergo” darbinieku, ziniet, tie bija krāpnieki, ceru, ka neizpaudāt nekādu informāciju, mums tagad jāveic darbības, lai novērstu šo krāpšanu. Jūs esat mērķtiecīgi uzrunāts, mums ir aizdomas, ka ir zvanījuši negodprātīgi darbinieki, mums vajag jūsu palīdzību, lai veiktu izmeklēšanu un sauktu šīs personas pie atbildības.”

Pirms pāris mēnešiem bija populāri zvanīt mobilo sakaru operatoru vārdā, sakot personai, ka viņa pieteikusies maksas pakalpojumam, un jautājot, kurā filiālē to vēlams saņemt, vai arī norādot, ka līgumam tūlīt beigsies termiņš un, ja to nepārslēgs, no rītdienas vairs nevarēs nevienam piezvanīt.

Visi zvani ir vērsti uz to, lai mudinātu personu sadarboties un risināt noteiktus jautājumus.

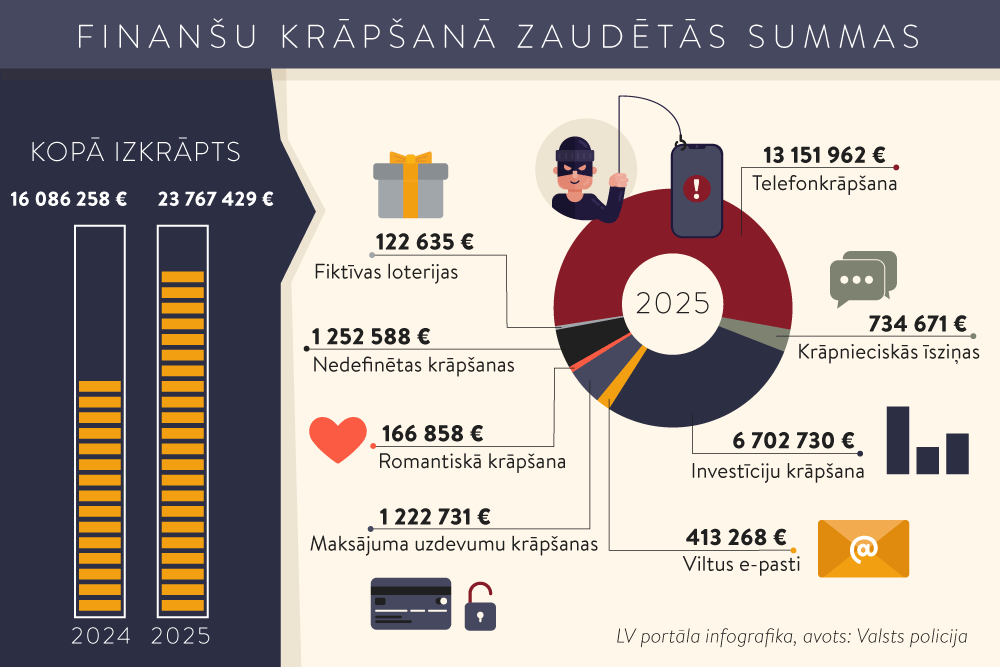

Šī gada deviņos mēnešos tieši telefonkrāpšanā izkrāpti vairāk nekā pieci miljoni eiro, investīciju krāpšanā – 3,4 miljoni eiro, citos krāpšanas veidos – vairāk nekā 642 000 eiro. Kas klientam “būtu jāliek aiz auss”, lai neiekristu krāpnieku nagos?

Trīs populārākie krāpšanas veidi šogad ir telefonkrāpšana, investīciju krāpšana un krāpnieciskās īsziņas.

Nav viena veida, kā izvairīties no krāpšanas. Nereti mūsu priekšstats par to, kā uzvedīsies krāpnieki, neatbilst realitātei. Piemēram, iedomājamies, ka krāpnieks zvana, pasaka vienu teikumu un uzreiz prasa internetbankas pieejas datus. Tomēr patiesībā pirms šādas informācijas prasīšanas krāpnieks izrāda ieinteresētību par situāciju, pat sniedz reālu izglītojošu informāciju par datu izpaušanu.

Šajā procesā krāpnieks izturas laipni un rada iespaidu, ka ir kompetents organizācijas darbinieks, kas vēlas palīdzēt rast risinājumu.

Līdz ar to bieži vien nespējam piefiksēt sarkanos karogus, kuri liecina par krāpšanu.

Pēdējā laikā krāpnieki pārsvarā zvana no ārvalstu numuriem. Viens risinājums būtu neatbildēt, ja zvanītāja numurs nav pazīstams. Otrs – ja, paceļot klausuli, ir negaidīta komunikācija, tad vajadzētu pārtraukt sarunu un sazināties ar iestādi, kuras vārdā ir zvanīts. Tātad pārbaudīt informāciju.

Trešais – ieteiktu izvairīties no komunikācijas turpināšanas. Ja tiek uzturēta pat šķietami nevainīga saruna, atbildot tikai ar “jā” vai “nē”, tad krāpnieks jau ir panācis savu. Tā ir sākuma fāze, kurā tiek īstenotas darbības, lai sasniegtu mērķi – krāpšanu. Sarunas struktūrā katra krāpnieka darbība un teikums ir apzināts un pārbaudīts solis, kas palīdz nonākt līdz mērķim. Atbildēšana uz vispārīgiem jautājumiem jau veido uzticību šim zvanītājam, jo nekas aizdomīgs it kā nenotiek.

Kad pēc divdesmit minūšu sarunas tiek prasīts izpaust internetbankas pieejas datus vai veikt citas darbības, šādi lūgumi vairs nav “no zila gaisa” – tie saplūst ar šķietami pieņemamu situācijas turpinājumu.

Investīciju krāpšanas jomā deviņos mēnešos izdevies nosargāt lielu summu – 4,4 miljonus eiro.

Investīciju krāpšanas shēma ir ļoti komplicēta un ilgstoši “atstrādāta”. To parasti izplata divos veidos.

Viens ir tā sauktie “aukstie” zvani: krāpnieki uzrunā personu, ilgstošā komunikācijā mēģina pierunāt veikt ieguldījumus, apgalvojot, ka viss ir droši, uzticami. Tāpat sarunas laikā tiek uzzināta informācija par personas ģimenes stāvokli, veselību, nākotnes sapņiem, kāpēc viņa baidās iesaistīties investīciju veikšanā. Katrs cilvēka arguments kaut kādā veidā tiek atspēkots līdz brīdim, kad viņš piekrīt sadarboties.

Sarunas notiek stundām ilgi, tās nav piecas minūtes. Krāpnieki zvana ļoti uzstājīgi, terorizē. Tie ir desmitiem zvanu dienā no dažādiem numuriem.

Cik ilgi persona būs gatava runāt, tik ilgi runās arī krāpnieks, lai sasniegtu mērķi. Personai ir jābūt pirmajai, kas pārtrauc sarunu. Bieži vien cilvēkiem, īpaši senioriem, šķiet nepieklājīgi to darīt.

Praksē pat ir bijuši gadījumi, kad bankas klients pārskaitījis naudu, jo gribējis, lai no viņa “atšujas”.

Otrs krāpšanas veids ir sociālo tīklu reklāmas, kurās tiek izmantots pazīstamas personas vārds un seja: piemēram, Ministru prezidents, Valsts prezidents piedāvā izmantot investīciju pakalpojumus. Reklāma vēsta, ka Valsts prezidents vēl visiem iedzīvotājiem labklājību un grib izplatīt īpašu ieguldījumu stratēģiju, bet sliktās bankas šo ziņu ieraudzījušas un “nogriezušas saknē”, tādēļ šī ir vienīgā informācija, kas par to ir palikusi. Krāpnieki apgalvo, ka bankas negrib, lai cilvēki pelnītu.

Šīm krāpnieciskajām ieguldījumu stratēģijām cilvēks piesakās pats. Investīciju krāpšana labi strādā tāpēc, ka krāpnieki patērē ļoti daudz resursu, lai radītu ticamu ilūziju. Viņi apgalvo, ka ir ieinteresēti tikai ieguldītāja labklājībā.

Vai krāpnieki investīciju sākumposmā arī reāli atdod naudas līdzekļus?

Jā, tā pārsvarā ir virtuālā nauda, lai persona saprastu, kā sistēma strādā.

Ir gadījumi, kad cilvēks veic ieguldījumu un viņam tiešām atskaita kādu nelielu summu, lai “uzķertu uz āķa”, radītu ticamību, ka naudu var arī izmaksāt.

Bet, tiklīdz jāskaita lielāka summa, līdzekļus atgūt vairs nebūtu iespējams.

Šādos krāpšanas gadījumos krāpnieki iedod piekļuvi pašu uzbūvētai viltus platformai, kurā šķietami tiek sniegti investīciju pakalpojumi. Personai piešķir lietotājvārdu, paroli, viņa katrā laikā var ielūkoties savā profilā, piekļūt kontam. Krāpnieki instruē, kas jādara – jāpērk, jāpārdod vai jāveic kādas citas darbības. Cilvēks domā, ka pēc šīm aktivitātēm viņa uzkrājums vietnē pieaug.

Bet īstenībā platformā nav naudas, tā ir butaforija, krāpnieks pats maina ciparus. Tiek radīts priekšstats, ka šie līdzekļi tiek pārskaitīti uz personas investīciju kontu, lai gan īstenībā tie nonāk krāpnieku “kabatās”.

Kā pārliecināties, ka investīciju konts nav viltus platforma?

Latvijas Bankas tīmekļvietnē ir pieejams reģistrs, kurā uzskaitīti investīciju pakalpojumu sniedzēji, kas drīkst sniegt pakalpojumus Latvijas iedzīvotājiem.

Es ieteiktu iesaistīties finanšu darījumos tikai tad, ja personai ir izpratne par tiem, jo viltus darījumi neatbilst reāliem investīciju darījumiem.

Ieguldījumus var veikt divējādi. Vienā variantā persona izvēlas, lai viņas naudu pārvalda kāds cits. Šādā gadījumā viņa piesakās uz konsultāciju bankā vai kādā citā finanšu iestādē, kas sniedz investīciju pakalpojumus. Persona pārskaita naudu, un kāds cits viņas vietā to pārvalda atbilstoši personas izvēlētajai stratēģijai. Visizplatītākais piemērs šādam investīciju veidam būtu pensiju 2. un 3. līmenis. 2. pensiju līmenī gan notiek atskaitījumi no personas darba algas, bet princips ir tāds pats – persona izvēlas ieguldījumu plānu, un kāds cits pārvalda viņa naudu.

Otrs veids, kā veikt ieguldījumus, – persona pati uz savu zināšanu pamata pārdod, pērk finanšu instrumentus, atver kontu, kur vēlas, to papildina, pati to pārvalda. Lai to varētu darīt, ir jābūt zināšanām un izpratnei par šo jomu.

Neviens investīciju brokeris nedrīkst personai norādīt, ka jāpērk konkrēta uzņēmuma akcijas, to dara tikai krāpnieki.

Tātad tas jau ir brīdinājums, ja kāds personu instruē, kādus ieguldījumus veikt.

Esmu ievērojusi, ka bankas sākušas pārbaudīt manu maksājumu uzdevumu datus – kam vēlos pārskaitīt naudu.

Oktobrī tika ieviests tā sauktais saņēmēja pārbaudes pakalpojums, līdz ar to bankām ir jāverificē maksājuma saņēmējs. Šāda prasība noteikta, ņemot vērā Eiropas Savienības Zibmaksājumu regulu, kas nozīmē, ka reāllaikā jāpārbauda, vai ievadītais saņēmēja nosaukums atbilst kontam, uz kuru tiek pārskaitīti finanšu līdzekļi. Pēc šī normatīvā regulējuma bankām ir pienākums tikai sniegt informāciju, nevaram atteikt maksājuma veikšanu, tā ir klienta atbildība.

Viens no mērķiem, kāpēc šāda norma tika noteikta, bija ierobežot krāpšanas gadījumus. Tomēr praksē krāpniekiem nav vajadzības slēpt saņēmēju un mainīt nosaukumu.

Šāda pārbaude ir noderīga kļūdainos pārskaitījumos vai pirkuma gadījumos.

Piemēram, sludinājums par brikešu pārdošanu ir ievietots it kā uzņēmuma vārdā, bet īstenībā saņēmēja konts pieder privātpersonai.

Bankas klientam palīdz saprast, ka īstenībā tas nav uzņēmums un pārdevējs nav tas, par ko uzdodas.

Kā bankas cīnās ar krāpniekiem?

Krāpšanas novēršana ir cikliska – tiek identificēts krāpšanas gadījums, izanalizētas pazīmes, kādā veidā tas tiek īstenots, ieviesti mehānismi, kā to ierobežot. Savukārt krāpnieki aktīvi strādā, lai apietu piemērotos ierobežojumus. Nav tā, ka bankas varētu ieviest noteiktus pasākumus un dzīvot mierīgi. Visu laiku jāseko līdzi tam, ko krāpnieki maina savā praksē.

Ir jāsaprot, ka bankas cīnās ar sekām, nevis cēloņiem. Varam sarežģīt krāpnieka nodomu, likt šķēršļus, atteikt kādu darījumu, bet bieži vien, ņemot vērā sociālo inženieriju, nav mūsu varā pārtraukt krāpšanu, ja pati persona kādu iemeslu dēļ nevēlas vai nav spējīga redzēt patieso ainu.

Pēdējā laikā arvien biežāk vērojamas situācijas, kad krāpšana notikusi ilgstoši, bet pat pēc atkārtotām sarunām klientu neizdodas pārliecināt par to, ka viņš komunicē ar krāpniekiem.

Tas saistīts ar to, ka krāpnieki zina, kā strādā banka – kā prasām informāciju, kāpēc to darām, kādus jautājumus uzdodam.

Noziedznieki aktīvi darbojas, lai nomelnotu mūs, apgalvo, ka neesam kompetenti, tādā veidā noskaņojot upuri pret banku, lai viņš sadarbotos ar krāpniekiem.

Līdz ar to krāpnieki maina savu taktiku, paņēmienus. Piemēram, jau vairāk nekā gadu telefonkrāpniecībā lielākās grūtības ir novērst to, ka klienti izņem skaidru naudu un to kādam atdod vai iedod krāpniekiem bankas karti un PIN kodu it kā pārbaudei, līdz ar to krāpnieki paši izņem skaidru naudu no bankomāta.

Viens no veidiem, kā varējām pārbaudīt, vai darbojas krāpnieki, bija lūgt uzrādīt, ka bankas karte joprojām atrodas pie konkrētā klienta.

Parasti cilvēks atnāca uz filiāli un apgalvoja, ka pats ir veicis izmaksas, bet karti uzrādīt nevarēja, jo to bija paņēmuši krāpnieki.

Tādējādi banka saprata, ka kaut kas nav kārtībā. Krāpnieki šo paņēmienu ievēroja un sāka atdot karti, pirms klients ieradās bankas filiālē.

Krāpnieki arī zina, ka banka prasa darījumu pamatojošus dokumentus. Līdz ar to viņi sagatavo dažādus fiktīvus dokumentus, kas iesniedzami bankai par pakalpojumu saņemšanu, lai pamatotu, kāpēc ir vajadzīga naudas izmaksa.

Kādas ir jaunākās tendences krāpniecībā?

Pēdējā laikā visbiedējošākā tendence ir tā, ka telefonkrāpnieki izkrāpj nekustamos īpašumus. Krāpnieks apgalvo, ka ir nepieciešams pārbaudīt kādu negodprātīgu mākleri, un lūdz cilvēku “spēlēt teātri”: tad, kad šis mākleris ierodas, izlikties, ka pārdod savu īpašumu.

Realitātē krāpnieks sazinās ar mākleru uzņēmumu, uzaicina viņu pie upura, bet upurim saka: tēlo līdzi. Cilvēks to arī dara un rezultātā īpašumu pārdod.

Protams, saņemtie naudas līdzekļi tiek izmaksāti un atdoti krāpniekiem. Cilvēks tikmēr domā, ka tās ir darbības, ko lūdza veikt policija, un ka īstenībā īpašums nemaz nav pārdots. Šādā gadījumā krāpšana notiek ilgstoši, pat mēnesi un vairāk.

Izvairīties no krāpšanas nemaz nav tik viegli. Ilūzija, kas tiek būvēta, izmantotie stereotipi ir “atstrādātas” shēmas. Katra krāpnieka darbība, katrs teikums, ko viņš pasaka, tiek izvēlēts ar noteiktu mērķi. Krāpnieki ir profesionāļi tajā, ko dara. Viņi ļoti labi pārzina cilvēka psiholoģiju.

Lai no krāpniekiem izvairītos, vienmēr ir svarīgi saglabāt kritisko domāšanu. Rīkojoties ar savām finansēm, vienmēr jābūt klātesošam un piesardzīgam. Ja tiek veikts kāds darījums un ievadīts pinkods, nevis automātiski jāapstiprina darbības, bet gan jāsalīdzina informācija.

Ja ir saņemts satraucošs telefona zvans, tad jārunā ar saviem radiniekiem, draugiem. Tas palīdzēs saprast, ka notiek kaut kas netipisks.

Vai banka par krāpšanas gadījumiem ir vērsusies policijā?

Krāpšanas upurim par notikušo ir jāziņo bankai un arī jāvēršas policijā. Diemžēl ne vienmēr tas tiek darīts, tāpēc nav iespējams izmērīt reālo krāpšanas ietekmi. Visdažādāko apsvērumu dēļ daudzas personas, kas ir apkrāptas, izvēlas par to neziņot. Vai nu uzskata, ka tam nav jēgas, vai arī domā, ka tas ir kauns, pārdzīvojums. Bet ir jāvēršas policijā. Jo vairāk gadījumu zinām, jo sīkāk varam izpētīt, kā strādā krāpnieki, un novērst noziegumus nākotnē. Ja apkrāptais dalās informācijā, tad varam palīdzēt kādam citam nenokļūt krāpnieku izliktajās lamatās.

Kā nosaka Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likums, par identificētajiem krāpšanas gadījumiem bankai jāvēršas Finanšu izlūkošanas dienestā, kurš atbild par šīs informācijas izvērtēšanu un nodošanu tiesībaizsardzības iestādēm.