Valsts uzņēmumu akciju kotācijai biržā jābūt kā līdzeklim, kas galvenokārt darbojas šo uzņēmumu un valsts interesēs. Tas arī aktivizētu visu kapitāla tirgu, iedzīvotāju zināšanas par ieguldīšanu, atdevi un iespējām, ko dod kapitāla tirgus, kas ir normāli funkcionējošas ekonomikas sastāvdaļa.

FOTO: Edijs Pālens, LETA

Pārresoru koordinācijas centrs (PKC) nodrošina valsts kapitālsabiedrību un kapitāla daļu pārvaldības koordināciju Latvijā atbilstoši Publiskas personas kapitāla daļu un kapitālsabiedrību pārvaldības likumā noteiktajam. Diskusijā gada nogalē gan "Nasdaq Riga" birža, gan Ekonomikas ministrija un Ministru prezidents Māris Kučinskis atzina, ka lielāko valsts uzņēmumu akciju kotēšana biržā ir iespēja Latvijas kapitāla tirgus attīstībai. PKC par šo jautājumu gatavo ziņojumu valdībai.

Valsts kapitālsabiedrību jomā briedums ir sasniegts, esam ārēji novērtēti – pārvaldības sistēma valsts kapitālsabiedrībās atbilst Ekonomiskās sadarbības un attīstības organizācijas labās prakses principiem. Protams, ir lietas, pie kurām vēl ir daudz jāstrādā, arī pie kapitālsabiedrību atdeves rādītājiem un citiem jautājumiem. Bet tas ir ikdienas darbs. Tāpat kā Rīga nekad nebūs uzcelta, nekad nevarēs arī teikt, ka reformai ir pielikts punkts.

Iespējamā valsts uzņēmumu akciju kotācija biržā ir nākamais solis. Informatīvais ziņojums par šo jautājumu februāra vidū varētu tikt izsludināts valsts sekretāru sanāksmē. Gaidām iesaisti no visiem sociālajiem un sadarbības partneriem, jo tas skar ikvienu Latvijas iedzīvotāju, tie ir valsts aktīvi.

Vēlētos lasītājiem no juridiskā viedokļa izskaidrot, ko tas nozīmē – lielo uzņēmumu akciju kotēšana biržā?

Tā juridiski ir īpašnieku maiņa daļai akciju 5, 10, 15% vai kādā citā apmērā. Zināmā mērā šie uzņēmumi kļūst privāti, un valsts vairs nevarēs vienpersoniski noteikt atalgojumu, atlasīt valdes un padomes locekļus. Būs jāpanāk vienošanās akcionāru starpā. Bet, protams, šajos uzņēmumos nav runa par valsts kontroles zaudēšanu.

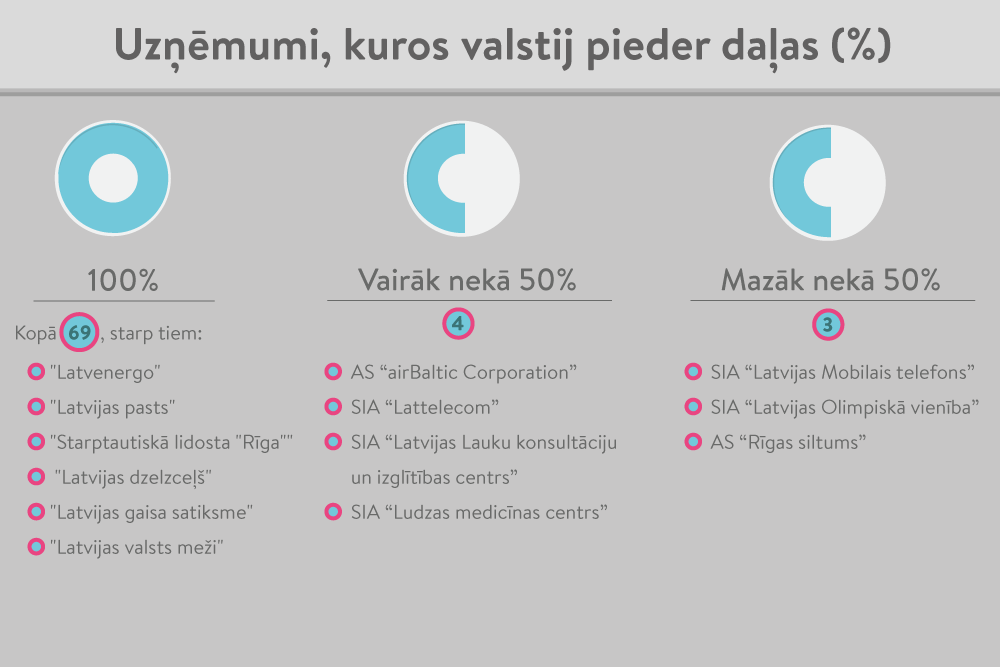

Arī patlaban uzņēmumi, kuros valstij pieder daļas, nav viendabīgi. Ir kapitālsabiedrības, kurās ir privātais kapitāls, piemēram, "Lattelecom". Kopš privatizācijas tajā ir lielais investors (Latvijas valstij Privatizācijas aģentūras personā pieder 51% "Lattelecom" kapitāla daļu, bet "Telia" grupas kompānijai "Tilts Communications" – 49% daļu – red.), kurš ir arī kontrolējis uzņēmumu. Patlaban situācija ir nedaudz mainījusies, bet valsts sadzīvo ar privāto investoru, līdzīgi arī "airBaltic" un citos uzņēmumos.

Vai šobrīd šim procesam ir paredzēti attiecīgi likumi, vai arī tie ir jāmaina?

Ir lietas, kuras nedaudz būtu jāmaina. Valsts un pašvaldību īpašuma privatizācijas un privatizācijas sertifikātu izmantošanas pabeigšanas likumā ir teikts, ka sešas lielās valstij piederošās akciju sabiedrības –"Latvenergo", "Latvijas pasts", "Starptautiskā lidosta "Rīga"", "Latvijas dzelzceļš", "Latvijas gaisa satiksme" un "Latvijas valsts meži" – nedrīkst privatizēt vai atsavināt. Pēc likuma interpretācijas, šis nosacījums attiecas arī uz akciju sabiedrību "Augstsprieguma tīkls", jo tas ir bijušais 100% "Latvenergo" meitasuzņēmums. Ja nolemj biržā kotēt šo uzņēmumu akcijas, likums noteikti ir jāmaina, tam nepieciešama Saeimas piekrišana.

Finanšu sektora attīstības plāns 2017.–2019. gadam paredz palielināt uzņēmumu skaitu, kas izmanto kapitāla instrumentus finansējuma piesaistei, kā arī veicināt investoru aktīvāku iesaisti vērtspapīru tirgū.

Ne tikai šis plāns, kurā ir iekļautas idejas, kas būtu veicams finanšu tirgus attīstības nolūkos. Arī valdības deklarācijā ir norādīts, ka ir jāvērtē iespēja valsts kapitālsabiedrības kotēt biržā.

Viens no argumentiem diskusijā, kāpēc valsts kapitālsabiedrībām būtu jāvirzās uz biržu, bija arī aspekts par pārvaldības uzlabošanu.

Tas ir jautājums par lielāku atklātību, kā tas ir biržā: izskaidrot darījumus, spēt atbildēt uz investoru jautājumiem. Lai veiktu akciju kotāciju biržā, ir jāveic šo kapitālsabiedrību reitinga novērtējums, jāiegūst starptautiskais reitings. Tas arī apliecinātu, ka sabiedrības dažādie darījumi, riski tiek vērtēti pēc vienotiem un zināmiem kritērijiem. Ir izslēgts subjektīvisms.

Plašsaziņas līdzekļos izskan viedokļi, ka plānota valsts uzņēmumu privatizācija un tas nebūtu pieļaujami.

Izskan dažādi viedokļi. Tas ir normāls process, un ir valstis, kas iet šo ceļu. Tāpēc arī gribam sagatavot informatīvo ziņojumu, lai ir skaidra izpratne, kas tas ir, lai noteikti neuzkāptu uz tiem grābekļiem, kas ir bijuši iepriekš, – ir bijis privatizācijas process, bet tam bija citi mērķi – saistīti ar visas ekonomikas transformāciju. Pats būtiskākais – valsts kapitālsabiedrību kotācija biržā nav pašmērķis. Tam jābūt kā līdzeklim, kas galvenokārt darbojas šo uzņēmumu un valsts interesēs. Otrs, protams, blakus efekts, – tas aktivizētu visu kapitāla tirgu, iedzīvotāju zināšanas par ieguldīšanu, atdevi un par tām iespējām, ko dod kapitāla tirgus, kas ir normāli funkcionējošas ekonomikas sastāvdaļa.

Valsts uzņēmumi var dot tikai papildu impulsu kapitāla tirgus straujākai izaugsmei, jo pašreiz situācija, pat salīdzinot ar mūsu kaimiņvalstīm, ir bēdīga. Tirgus kapitalizācija, kas ir ap 800 miljoniem eiro, ir ļoti zema, tirgus nav likvīds. Mēs atrodamies tādā kā noslēgtā lokā, no kura ir jāspēj izrauties. Un valsts kapitālsabiedrību kotācija var dot šo impulsu. Mērķis jau ir, lai privātie uzņēmumi darbotos biržā, lai kompānijas, kurām ir vajadzīgs kapitāls, to varētu piesaistīt caur biržu. Patlaban redzam, ka lielākā daļa uzņēmumu resursus piesaista, izmantojot bankas kredītus.

Kā šis process – akciju kotācija biržā – atšķirtos no privatizācijas, ko atceramies ar ne pārāk labu vārdu?

Kotācija biržā nozīmē, ka akciju cenu nosaka pieprasījums un piedāvājums. Nav tā, ka cenu izdomā Ministru kabinets un viena puse uzskata, ka tas ir dārgi, otra – ka lēti. Kotācija biržā ir tā brīža tirgus cena, ko veido uzņēmuma kvalitatīvie rādītāji, tirgus perspektīvas un dažādi citi aspekti. Tā ir tirgus cena, un to ir grūti apstrīdēt.

Jau patlaban biržā kotējas gan "Latvenergo", gan "Attīstības finanšu institūcijas "Altum"" obligācijas.

Tie ir finanšu instrumenti, ar ko šie uzņēmumi aizņemas resursus kapitāla tirgos. "Latvenergo" ir izdevis obligācijas vairāk nekā 200 miljonu eiro apmērā. Tas ir labs piemērs, kas skaidri parāda, ka uzņēmumam tiek izvirzītas ļoti augstas prasības. Regulāras pārskata publikācijas, skaidrojumi par dažādiem darījumiem utt. Būt biržā – zināmā mērā tas ir kvalitātes kritērijs, kas apliecina, ka uzņēmumi atbilst atklātības un labas pārvaldības standartam. Investori jau ir labākie uzņēmumu vērtētāji.

Kādi vēl būtu ieguvumi no valsts uzņēmumu kotācijas biržā? Un kādi riski?

Ieguvums ir arī tas, ka valsts savus resursus var novirzīt citām – neatliekamākām – vajadzībām, neatņemot nozarēm, kuras pilnībā tiek dotētas no valsts. Piemēram, ieguldot "airBaltic", atņemam iespēju veikt papildu ieguldījumus veselībā, medicīnā. Tā ir alternatīva, ka finanšu un uzņēmējdarbības risks tiek dalīts ar privātajiem uzņēmumiem. Taču jebkurā uzņēmējdarbībā ir risks ciest arī zaudējumus, tādēļ šī riska pārvaldība un arī dalīšana ar partneriem ir iespēja valstij samazināt potenciālos zaudējumus vai neparedzamos ieguldījumus.

Kādi būs PKC ieteikumi, lai valsts uzņēmumi kotētos biržā? Medijos ir izskanējis par 5–15% akciju daļu kotāciju.

Scenāriji varētu būt dažādi, jo ļoti atšķirīgi ir arī uzņēmumi. Ir nozares, kurās uzņēmumi ir atsavināmi, un valstij vispār nebūtu jānodarbojas ar uzņēmējdarbību. Ieteikumam kotēties biržā galvenokārt būtu jānāk no uzņēmuma – kādas ir tā vajadzības pēc papildu investīcijām, jābūt skaidram plānam, stratēģijai, kur plāno investēt, vai plāno attīstīt jaunus pakalpojumus un ražot jaunas preces, iziet jaunos tirgos. Respektīvi, pieprasījumam jārodas pašos uzņēmumos, nozarēs. Arī PKC galvenokārt skatās uz uzņēmumu rādītājiem. Pārkapitalizētam uzņēmumam diezin vai uzreiz būtu jādodas uz biržu, ja arī nav projektu, kur būtu paredzamas investīcijas.

Kopējais valsts kapitālsabiedrību pamatkapitāls sasniedz 4 miljardus eiro, savukārt uzņēmumu kopējā kapitāla atdeve 2016. gadā bija 4,9%. Manuprāt, atdeves rādītājs nav pārāk augsts.

Tā ir kā vidējā temperatūra slimnīcā, jo atdeve ir vērtēta dažādās nozarēs. Valsts kapitālsabiedrības ir arī valsts slimnīcas, teātri, kas nav komerciāli orientēti un kam nefinanšu mērķi prevalē pār komerciālajiem.

Kapitāla atdeve, protams, varētu būt augstāka, bet ir jāskatās pa nozarēm. Tradicionāli augstāka atdeve ir, piemēram, telekomunikācijās un citās tehnoloģiju nozarēs.

Patlaban biržā "Latvenergo" obligācijas kotējas labi. Arī visi stratēģiski svarīgie uzņēmumi, manuprāt, ir ļoti vērtīgi. Turklāt seši neprivatizējamie uzņēmumi ir saistīti arī ar nacionālo, valsts drošību.

Tāpēc jau pirmais jautājums politiķiem, kuri pārstāv sabiedrību, būtu: vai esam gatavi šo sešu uzņēmumu akciju kotācijai biržā? Ja ne, tad šis jautājums tiek nolikts malā.

Ar "airBaltic" patlaban notiek sarunas par stratēģiskā investora piesaisti. Atklāts jautājums pašreiz ir "Lattelecom". (Valdība pērn novembra sākumā nolēma neatbalstīt "Latvijas Mobilā telefona" un "Lattelecom" apvienošanu – red.) Kotēšanās biržā būtu vēl viena iespēja šiem uzņēmumiem piesaistīt kapitālu un runāt ar otru akcionāru.

Publiskajā telpā droši vien virsrakstos vairāk dominēs – privatizācija, lielie uzņēmumi, Latvijas meži, "Latvenergo", mūsu īpašums. Tā ir sabiedrības izšķiršanās – jā vai nē un kādās daļās.

Turklāt dažādās aptaujās sabiedrība vienmēr ir atzinusi: jā, gribam, lai vairāk varētu ieguldīt nacionālajā ekonomikā. To apliecina arī pētījumi, it kā visi tam ir gatavi. Bet, lai būtu iespēja ieguldīt, būtu jābūt, kur ieguldīt. Valsts uzņēmums ir viens no avotiem, kur jebkurš Latvijas valsts iedzīvotājs varētu ieguldīt savus resursus.

Bet Rīgas Austrumu klīniskā universitātes slimnīca taču nekad biržā nevarētu kotēties, tās akcijas neviens nepirktu.

Tā nav tipiska komerciāla kapitālsabiedrība, bet gan īsteno valsts deleģētos uzdevumus. Gandrīz 90% no slimnīcas ienākumiem veido valsts dotācijas. Tas nav tipisks valsts uzņēmums, no kura var sagaidīt komerciālu peļņu un milzīgu atdevi.

Investoru interesi biržā varētu izraisīt uzņēmumi, kuri ir komerciāli orientēti, kuros ir redzams, kādi pakalpojumi var tikt attīstīti. Tādi kā "Lattelecom", "airBaltic" – tie komerciāli veiksmīgi darbojas un ir ar labiem rezultātiem.

Pensiju fondu pārvaldītāji ir teikuši, ka būtu gatavi vairāk ieguldīt Latvijas uzņēmumos.

Protams, trīs miljardu 2. pensiju līmeņa aktīvu dominējošā daļa tiek ieguldīta ārvalstīs, nevis Latvijas tirgū. Bankās arī ir vairāk nekā desmit miljardu eiro noguldījumi – nauda, kurai pašreizējā brīdī atdeve ir zema.

Nevar jau arī garantēt, ka, ieguldot valsts kapitālsabiedrībās, atdeve būs laba. Bet tā ir alternatīva.

Bez lielajiem valsts uzņēmumiem biržā varētu kotēties arī pašvaldību kapitālsabiedrības , piemēram, "Rīgas ūdens", "Rīgas satiksme".

Tā, protams, arī ir iespēja.

Izskanējis, ka Igaunijā "Rīgas ūdens" analoga – "Tallina Vesi" – akcijas jau sen, gadus desmit, tiek kotētas biržā un raisa investoru interesi. Šādu praksi īsteno arī Lietuvā.

Lietuvā vairāki enerģētikas uzņēmumi, nelielas to daļas – ap 10%, kotējas biržā. Labi piemēri ir arī Rumānijā, Polijā. Varšavas birža ir tāds kā kapitāla tirgus Austrumeiropas centrs. Ir bijuši mēģinājumi arī Latvijas uzņēmumam kotēties šajā biržā. (Lai gan 2012. gadā atkritumu apsaimniekošanas uzņēmumu grupa "Eco Baltia" paziņoja, ka sāk sākotnējo publisko piedāvājumu Polijā un plāno tam sekojošu akciju tirdzniecību Varšavas un Rīgas fondu biržās, tomēr tas nenotika – red.)