Finanšu ministrijas paustā iecere mazināt darbaspēka nodokļu slogu iedzīvotājiem ar zemiem ienākumiem, no 2014.gada samazinot iedzīvotāju ienākuma nodokli (IIN) līdz 22%, palielinot neapliekamo minimumu līdz 84 latiem un atvieglojumu par apgādājamajiem ceļot līdz 98 latiem, noteikti būtu ieguvums iedzīvotājiem, kam ir zemi vai pat minimāli ienākumi, un palīdzētu tiem veiksmīgāk plānot savas personīgās finanses.

Institūta aprēķini rāda, ka strādājošajam, kas šobrīd saņem minimālo darba algu Latvijā (200 latus mēnesī pirms nodokļu nomaksas) un kam ir viens apgādājamais, uz rokas saņemtā alga izmaiņu rezultātā būtu par 16 latiem mēnesī lielāka nekā šobrīd un sasniegtu mēnešalgu 179 latus. Gada laikā šāda strādājošā ienākumi palielinātos par 192 latiem.

Šobrīd ir pāragri spriest, kāda būtu finansiālā ietekme iedzīvotājiem ar vidējiem vai augstākiem ienākumiem, jo pagaidām Finanšu ministrija nav minējusi noteiktas algu gradācijas. Tomēr, modelējot situāciju, ka ģimenē ir divi strādājoši vecāki ar algu 350 un 250 latu pirms nodokļiem un aug divi nepilngadīgi bērni, ja plānotās izmaiņas nodokļos attiektos arī uz viņiem, ģimenes ienākumi gada laikā palielinātos par 35 latiem mēnesī jeb 420 latiem gadā. Tas būtu būtisks atspaids ģimenei sava budžeta ienākumu un izdevumu sabalansēšanai, īpaši ņemot vērā faktu, ka pirms trim gadiem veiktās nodokļu izmaiņas Latvijā iedzīvotāju ienākumus samazināja par aptuveni četriem līdz sešiem procentiem.

Institūta nesenais pētījums Baltijas valstīs rāda, ka kaimiņvalstu iedzīvotājiem jau pašreiz darbaspēka nodokļu slogs ir zemāks. IIN likmes ir mazākas (21% Igaunijā, 15% Lietuvā), neapliekamais minimums augstāks (101 lats Igaunijā, Lietuvā iedzīvotājiem ar minimālām algām - 94 lati). Lietuvā ir regresīvais neapliekamais minimums – jo vairāk cilvēks pelna, jo mazāks ir neapliekamais minimums. Piemēram, ja alga iedzīvotājam Lietuvā nepārsniedz 163 latus, neapliekamais minimums ir 94 lati mēnesī, lielākām algām neapliekamais minimums aprēķinā samazinās, bet algām, kas pārsniedz 643 latus, neapliekamo minimumu nepiemēro vispār.

Atšķiras arī atvieglojumi par apgādājamajiem. Lietuvā noteikts 20 latu minimums par pirmo bērnu un divreiz lielāks par katru nākamo bērnu, savukārt Igaunijā atvieglojums ir 101 lats, taču to piemēro, tikai sākot ar otro bērnu.

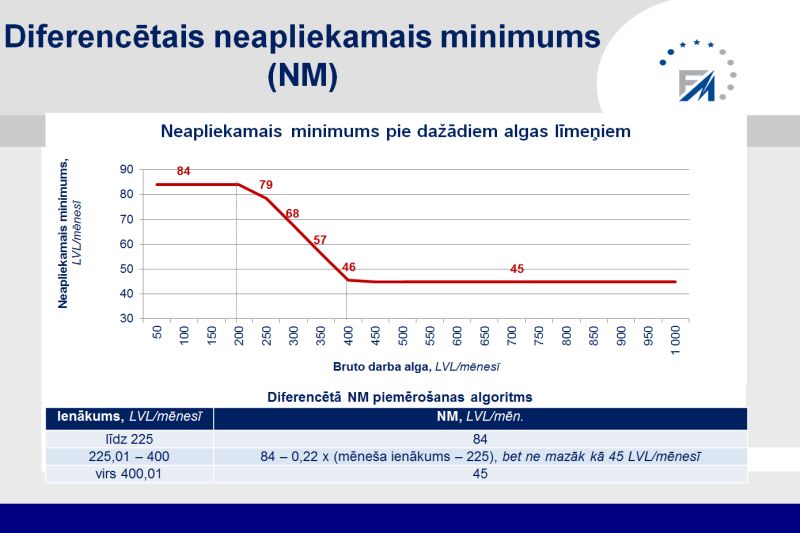

Finanšu ministrijas piedāvājums diskusijai par izmaiņām IIN piemērošanā

| 2013 |

2014 |

2015 | ||

| Ls/mēn. | EUR/mēn. | EUR/mēn. | ||

| Minimālā darba alga | 200 | 225 | 320 | 330 |

| Atvieglojums par apgādībā esošām personām* | 80* | 98 | 140 | 160 |

| Neapliekamais minimums | 45 | līdz 84 | līdz 120 | līdz 130 |

| IIN likme, % | 24% |

22% |

20% | |

* Atvieglojums par apgādībā esošām personām: patlaban 70 Ls/mēn., no 2013.gada 1.jūlija - 80 Ls/mēn.

Avots: fm.gov.lv