FOTO: Freepik.

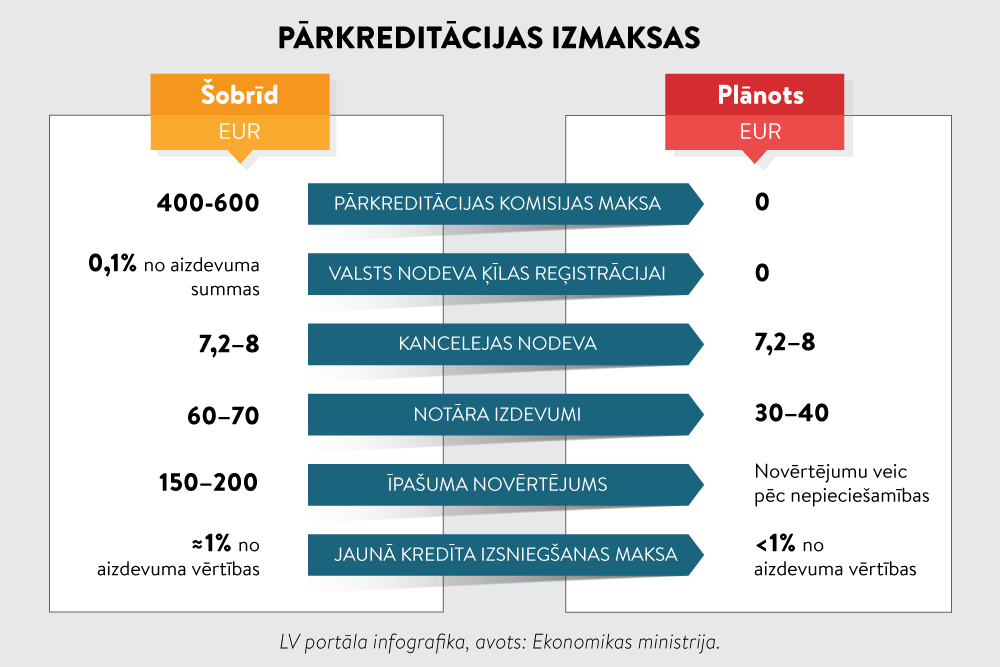

Vēl nesen hipotekārā kredīta ņēmējam pāreja no vienas bankas uz citu izmaksāja vidēji 400–600 eiro. Pēc Konkurences padomes secinātā, šīs izmaksas bija būtisks šķērslis, kas traucēja patērētājiem pāriet pie cita kredīta devēja. Tagad situācija ir būtiski mainījusies – patērētājam vairs nav jātērē laiks, lai pārkreditētos no vienas bankas uz citu, jo lielākos ar pārkreditēšanu saistītos darbus savā starpā veic bankas. Turklāt tagad patērētājs visas saistītās darbības – pieteikuma iesniegšanu, jauna līguma noslēgšanu u. c. – var veikt attālināti.

Lai mazinātu šķēršļus patērētājiem veikt pārkreditēšanu un visiem kreditētājiem tiktu piemērotas vienādas prasības, jaunais regulējums attiecināms gan uz banku, gan nebanku kreditētājiem. Tātad Latvijā hipotekārās kreditēšanas pakalpojumu un līdz ar to arī hipotekārās pārkreditēšanas pakalpojumu sniedzēji ir Latvijā reģistrētas kredītiestādes, citās dalībvalstīs reģistrētu kredītiestāžu filiāles Latvijā, krājaizdevu sabiedrības, kā arī Latvijā licencēti patērētāju kreditēšanas pakalpojumu sniedzēji.

Pārkreditēšanas procesā šiem visiem pakalpojumu sniedzējiem ir pienākums sadarboties un nekavēt procesu. Visam pārkreditēšanas procesam ir jānoslēdzas ne ilgāk kā divu mēnešu laikā.

Jaunā pārkreditēšanas kārtība piemērojama arī tiem hipotekārajiem kredītiem, kurus sākumā ņēmis viens patērētājs, bet par kuriem pārkreditēšanas pieteikumu “jaunajai bankai” iesniedz jau divi patērētāji – piemēram, pēc laulības noslēgšanas, partnerattiecību reģistrēšanas vai citu izmaiņu dēļ. Galvenais, kas jāievēro, – vismaz vienam no aizņēmējiem jāpaliek tam pašam, kas sākumā noslēdza kreditēšanas līgumu.

“Uzmanība vēršama uz to, ka pārkreditēšanas procesa ietvaros “jaunā banka” ir tiesīga noslēgt ar patērētāju kreditēšanas līgumu maksimālā saistību atlikuma apjomā. Par šo atlikumu to informē iepriekšējais kredīta devējs (“vecā banka”).

Līdz ar to tiesiskais regulējums nepieļauj pārkreditēšanas procesa ietvaros palielināt aizdevuma summu virs maksimālā saistību atlikuma.

Ja patērētājam ir vēlme aizņemties papildu summu, tad kredīta devējam būs pienākums izvērtēt patērētāja spēju atmaksāt kredītu. Šāda pienākuma kredīta devējam nav, ja, veicot hipotekāro pārkreditēšanu, patērētāja ikmēneša maksājums nemainās vai samazinās.

Atsevišķi likumdevējs ir noteicis ar pārkreditēšanu saistītās piemērojamās izmaksas, kompensācijas, to apmēru un ieturēšanas tiesiskumu.

Kopumā secināms, ka pārkreditēties patērētājam tagad būs ne tikai vienkāršāk, bet arī lētāk:

Hipotekārās pārkreditēšanas procesa vienkāršotā kārtība un samazinātās izmaksas nākotnē varētu veicināt gan patērētāju vēlmi saņemt izdevīgākus kreditēšanas nosacījumus, gan kredītu devēju savstarpējo konkurenci. Vēl jo vairāk tāpēc, ka visu pārkreditēšanas procesu ir iespējams īstenot attālināti. Patērētājs var attālināti izskatīt jaunā kredīta devēja piedāvājumu, noslēgt jauno kredīta un ķīlas līgumu, kā arī attālināti apliecināt parakstu nostiprinājuma lūgumam pie zvērināta notāra.

1. Pieteikuma iesniegšana “jaunajai bankai”

Patērētājs, kuram ir hipotekārais kredīts “vecajā bankā” un kuram ir vēlme pārkreditēties uz “jaunu banku”, iesniedz “jaunajai bankai’’ pieteikumu, paužot gribu pārkreditēties.

2. Pieteikums un piedāvājums

“Jaunā banka” izvērtē patērētāja pieteikumu un izsaka piedāvājumu.

3. Klienta “noturēšanas” piedāvājums

“Jaunā banka’’ informē “veco banku’’ un pieprasa pārkreditēšanas procesā nepieciešamo informāciju. “Vecā banka” var sagatavot un izteikt klientam “noturēšanas” piedāvājumu. Ja patērētājs pieņem šo piedāvājumu, tad pārkreditēšanas process beidzas šajā posmā. Neatkarīgi no tā, vai “vecā banka” mēģina savu klientu noturēt vai ne, tai ir jāsniedz pieprasītā informācija 10 darba dienu laikā vai jāatsakās sniegt informāciju, norādot, ka patērētājs ir pieņēmis “noturēšanas” piedāvājumu.

4. Jauns hipotekārā kredīta un ķīlas līgums

Kad “jaunajai bankai” ir visa nepieciešamā informācija, tā ar patērētāju noslēdz jaunu hipotekārās kreditēšanas līgumu maksimālā saistību atlikuma apjomā, kā arī vienlaikus noslēdz jaunu ķīlas līgumu un citus nepieciešamos līgumus (piemēram, par apdrošināšanu).

5. “Vecās bankas” pienākums saistībā ar ķīlas tiesības pārgrozīšanu

“Jaunā banka” informē “veco banku” par ķīlas pārgrozīšanas procesa uzsākšanu. “Vecajai bankai” ir pienākums triju darba dienu laikā sniegt piekrišanu ķīlas tiesības un ar to saistītās aizlieguma zīmes pārgrozīšanai. Šī piekrišana jāsniedz zvērinātam notāram Latvijas Zvērinātu notāru padomes tīmekļvietnē.

6. “Jaunās bankas” pienākums saistībā ar ķīlas tiesības pārgrozīšanu

“Jaunā banka” arī no savas puses iesniedz zvērinātam notāram paziņojumu par ķīlas tiesības (kas nostiprināta par labu “vecajai bankai”) un ar to saistītās aizlieguma atzīmes pārgrozīšanu. Paziņojumu kopā ar pievienotajiem dokumentiem, tai skaitā neparakstītu nostiprinājuma lūgumu, iesniedz Latvijas Zvērinātu notāru padomes tīmekļvietnē.

7. Ķīlas devēja (patērētāja) pienākums saistībā ar ķīlas tiesības pārgrozīšanu

Patērētājs, kas ir ķīlas devējs, pie zvērināta notāra paraksta un zvērināts notārs apliecina ķīlas devēja nostiprinājuma lūgumu veikt ķīlas tiesības un ar to saistītās aizlieguma zīmes pārgrozīšanu zemesgrāmatā par labu “jaunajai bankai”.

8. Ķīlas tiesības pārgrozīšanas pabeigšana un ieraksts zemesgrāmatā

Pēc tam, kad zemesgrāmatā ir veikta ķīlas tiesības pārgrozīšana par labu “jaunajai bankai”, notiek savstarpējie norēķini starp abiem kredīta devējiem. Ja kādu iemeslu dēļ “jaunā banka” nenorēķinās ar “veco banku”, tad pēdējai ir tiesības prasīt zemesgrāmatu nodaļai ķīlas tiesības atjaunošanu tādā stāvoklī, kā bija iepriekš, bet tam nepieciešama rakstveida visu pušu vienošanās. Ja šādu vienošanos neizdodas panākt, tad “vecajai bankai” ir tiesības vērsties tiesā vispārējās prasības kārtībā.